Анализ движения собственного капитала

Анализ движения заемного капитала

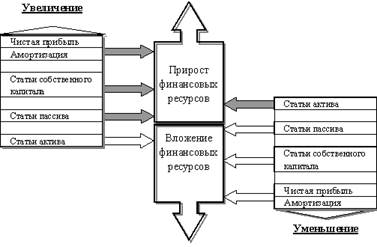

Анализ привлечения дополнительных источников финансовых ресурсов и их использования

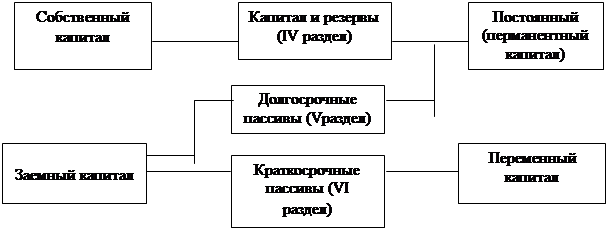

Анализ источников формирования капитала предприятия (его пассивов)

Коэффициент обеспеченности оборотных активов собственными средствами

Коэффициент рентабельности реализованной продукции по чистой прибыли

Навигация

Анализ движения заемного капитала

Анализ финансовых ресурсов

44395

знаков

14

таблиц

0

изображений

1.3 Анализ движения заемного капитала

К источникам заемных средств относятся долгосрочные и краткосрочные кредиты и займы, кредиторская задолженность, включая авансы, полученные от покупателей и заказчиков, расчеты с учредителями по выплате доходов, прочие краткосрочные пассивы.

Долгосрочные кредиты и займы (на срок свыше одного года) выдаются, как правило, с целью технического совершенствования и улучшения организации производства, перевооружения, механизации и внедрения новой техники, прироста оборотных средств, выкупа имущества и обеспечения других целевых программ. Такие ссуды должны окупаться за счет дополнительной экономии или прибыли, полученной от технического перевооружения и совершенствования организации производства, модернизации оборудования и улучшения технологии.

Краткосрочные кредиты и займы используются для формирования оборотных средств предприятия. Оптимальным сроком таких ссуд является время оборота средств в хозяйственных процессах (но не более одного года).

Кредиторская задолженность возникает вследствие существующей системы расчетов между предприятиями, когда долг одного предприятия второму погашается по истечении определенного периода. Например, расчетные документы за отпущенные покупателю товарно-материальные ценности или оказанные услуги оплачиваются после получения ценностей или оказания услуг.

Кредиторская задолженность возникает также в тех случаях, когда предприятие сначала отражает у себя в учете возникновение задолженности (перед работниками по оплате труда, перед бюджетом и т.п.), а по истечении определенного времени погашает эту задолженность (выплачивает заработную плату, перечисляет в бюджет деньги с расчетного счета и т.п.). Кроме того, кредиторская задолженность является следствием несвоевременного выполнения предприятием своих платежных обязательств.

Анализ движения заемного капитала следует начинать с изучения движения его источников: кредитов банков, займов и кредиторской задолженности.

Данные о движении источников заемных средств по данным форм № 1 и 5 приведены в табл. 3.

Таблица 3

Движение кредитов банков и займов

| Наименование источников средств | Остаток на начало года | Поступило в отчетном году | Использовано в отчетном году | Остаток на конец года | Изменение | |||||

| тыс. грн | % к итогу | тыс. грн | % к итогу | тыс. грн | % к итогу | тыс. грн | % к итогу | тыс. грн | % | |

| Долгосрочные кредиты банков, | 1000 | 22,2 | 700 | 7,0 | 400 | 5,0 | 1300 | 20,0 | +300 | +30,0 |

| в т.ч. не погашенные в срок | 200 | 3,1 | +200 | +20,0 | ||||||

| Долгосрочные займы | 500 | 5,0 | 500 | 7,7 | +500 | |||||

| Краткосрочные кредиты банков | 3500 | 77,8 | 8400 | 84,0 | 7600 | 95,0 | 4300 | 66,1 | +800 | +22,9 |

| Краткосрочные займы | 400 | 4,0 | 400 | 6,2 | +400 | |||||

| Итого кредитов и займов | 4500 | 100,0 | 10000 | 100,0 | 8000 | 100,0 | 6500 | 100,0 | +2000 | +44,4 |

Как можно видеть из табл. 3, на предприятии наблюдается увеличение долгосрочных и краткосрочных кредитов и займов. Наибольшую долю (66,1%) в формировании заемного капитала составляют краткосрочные кредиты банков. В отчетном году предприятием были привлечены также долгосрочные и краткосрочные займы, составившие 9,0% всего объема заемных средств. Отметим, что на начало года на предприятии отсутствовали обязательства, не погашенные в срок. В отчетном же году вследствие падения спроса на продукцию предприятие не имело возможности своевременно погасить долгосрочные обязательства, и на конец года их объем и доля составили 200 тыс. грн., или 3,1%. Такая тенденция свидетельствует об ухудшении финансового состояния предприятия.

Объем, качественный состав и движение кредиторской задолженности характеризуют состояние платежной дисциплины, свидетельствующее о степени стабильности (устойчивости) предприятия.

Данные о движении кредиторской задолженности по данным форм № 1 и 5 приведены в табл. 4.

Таблица 4

Движение кредиторской задолженности

| Виды кредиторской задолженности | На начало года | Возникло обязательств | Погашено обязательств | На конец года | Изменение |

| Кредиторская задолженность – всего, в т.ч.: | 6740 | 47430 | 47060 | 7110 | +370 |

| за товары, работы, услуги | 4091 | 30015 | 29570 | 4536 | +445 |

| по оплате труда | 869 | 9913 | 9780 | 1002 | +133 |

| по социальному страхованию и обеспечению | 445 | 3207 | 3140 | 512 | +67 |

| перед бюджетом | 1192 | 4241 | 4480 | 953 | - 329 |

| по почим кредиторам | 143 | 54 | 90 | 107 | - 36 |

На предприятии наблюдается тенденция увеличения суммы счетов к оплате по всем позициям, за исключением задолженности бюджету и прочим кредиторам. Больше половины объема кредиторской задолженности (64%) составляют обязательства перед поставщиками за товары, работы и услуги. Увеличение их объема в отчетном году 445 тыс. грн., или на 10,9%, при падении спроса на продукцию говорит о финансовых затруднениях предприятия, так же как и увеличение задолженности работникам по оплате труда на 133 тыс. грн., или 15,3%. Темпы прироста обязательств перед поставщиками и работниками опережают темпы прироста всей кредиторской задолженности, которые составили 5,5%.

Для определения качества кредиторской задолженности и финансового состояния предприятия следует выявить и изучить динамику неоправданной кредиторской задолженности. К неоправданной относится просроченная задолженность и по неотфактурованным поставкам, когда грузы поступают на предприятие без расчетных документов.

Для отслеживания объема просроченной кредиторской задолженности целесообразно по данным ведомости учета расчетов с поставщиками рассмотреть остаток обязательств на конец отчетного периода по срокам образования:

• срок оплаты не наступил;

• не оплаченные в срок от 1 до 45 дней;

• не оплаченные в срок от 45 до 90 дней;

• не оплаченные в срок от 91 до 180 дней (вот 3 до 6 месяцев);

• не оплаченные в срок более 6 месяцев.

Особое внимание следует уделить изменению задолженности, срок погашения которой составляет от трех и более месяцев.

Похожие работы

... кредиторской задолженностью так, чтобы удерживать займы дольше, чем позволять это делать своим должникам. Для проведения целостного анализа финансовых ресурсов необходимо оценить эффективность и интенсивность использования капитала предприятия. Эффективность использования капитала характеризуется его отдачей, прибыльностью (рентабельностью). 12) Коэффициент рентабельности: ; Этот ...

... предприятию пришлось направить на финансирование оборотных активов дополнительные суммы долгосрочного капитала. Причем одновременно заметно выросла сумма дебиторской задолженности, отвлекшая значительные финансовые ресурсы. Предприятию следует уделить больше внимания вопросам управления своим оборотным капиталом и добиться лучшей синхронизации дебиторской и кредиторской задолженности. В данный ...

... задания на производство продукта или оказание услуги покупателю, поставщику, финансовому учреждению или руководству. 2 Анализ использования финансовых ресурсов в ОАО «ВолгаТелеком» 2.1 Финансово-хозяйственная деятельность в ОАО «ВолгаТелеком» Финансово-хозяйственная деятельность на предприятии является комплексным понятием, которое зависит от многих факторов и характеризуется системой ...

... коэффициента финансирования меньше 1 (большая часть имущества предприятия сформирована за счет заемных средств) свидетельствует об опасности неплатежеспособности и нередко затрудняет возможность получения кредита. 2 Анализ финансового состояния ОАО «Нефтекамский хлебокомбинат» 2.1 Технико - экономическая характеристика ОАО «Нефтекамский хлебокомбинат» 2.1.1 Организационная структура ...

0 комментариев