Анализ движения собственного капитала

Анализ движения заемного капитала

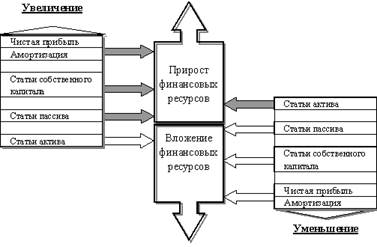

Анализ привлечения дополнительных источников финансовых ресурсов и их использования

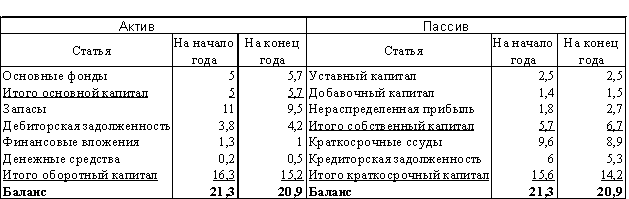

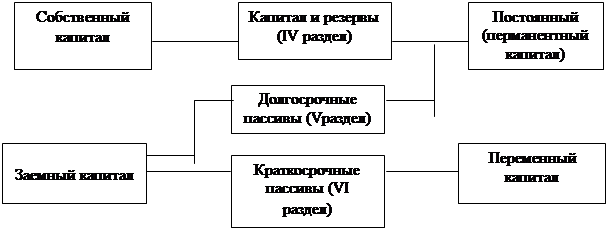

Анализ источников формирования капитала предприятия (его пассивов)

Коэффициент обеспеченности оборотных активов собственными средствами

Коэффициент рентабельности реализованной продукции по чистой прибыли

Навигация

Коэффициент обеспеченности оборотных активов собственными средствами

Анализ финансовых ресурсов

44395

знаков

14

таблиц

0

изображений

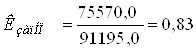

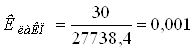

1. Коэффициент обеспеченности оборотных активов собственными средствами.

(5)

Рк = Собственный капитал + долгосрочные обязательства – необоротные активы

РкНП = 87200,0 + 11500,0 – 23130,0 = 75570,0 тыс. грн.

РкКП = 106061,0 +110,0 + 11460,0 – 19340,0 = 98200,6 тыс. грн.

Вывод: на конец периода у предприятия увеличились оборотные средства и составили 98200,6 тыс. грн., что говорит о том, что есть возможность увеличить производство.

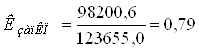

2. Коэффициент обеспечения собственными оборотными средствами запасов.

(6)

![]()

Вывод: Удельный вес собственных оборотных средств в общем объеме запасов на начало анализируемого периода составило 84%, на конец – 79%, что выше нормативного значения.

3. Коэффициент покрытия запасов.

(7)

![]()

Вывод: Запасы и затраты обеспечены “нормальными” источниками покрытия.

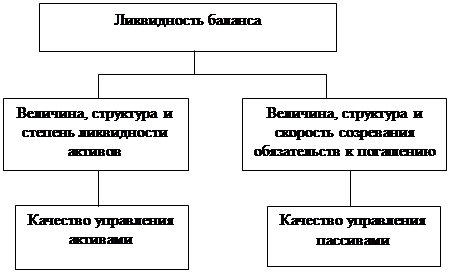

Платежеспособность предприятия

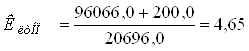

1. Коэффициент текущей ликвидности.

(8)

Вывод: Предприятие имеет ликвидный баланс, т.е ликвидное, поскольку текущие активы превышают текущие обязательства на начало периода в 4,65 раза, на конец – в 4,54 раза.

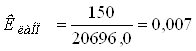

2. Коэффициент абсолютной ликвидности.

(9)

Вывод: Предприятие не способно ликвидировать краткосрочную финансовую задолженность за счет денежных средств, текущих финансовых инвестиций, т.к. на начало и на конец анализируемого периода коэффициент абсолютной ликвидности ниже нормативного значения.

3. Коэффициент быстрой ликвидности.

(10)

Вывод: Предприятие не способно рассчитываться по своим краткосрочным обязательствам за счет дебиторской задолженности, денежных средств и краткосрочных финансовых вложений, т. к. быстрая ликвидность равна ниже нормативного значения.

Деловая активность

1. Коэффициент оборачиваемости оборотных средств.

(11)

где Ко – коэффициент оборачиваемости оборотных средств

ЧВ – чистая выручка от реализации продукции

ОСср – среднегодовые оборотные средства

Вывод: на 1 грн оборотных средств приходится 2,5 грн чистой выручки от реализации.

2. Коэффициент оборачиваемости готовой продукции.

(12)

Где ЧВ – чистая выручка от реализации продукции

Вывод: чистая выручка от реализации превышает готовую продукцию в 311,11 раза.

3. Коэффициент оборачиваемости дебиторской и кредиторской задолженности.

(13)

Где Кдз – коэффициент оборачиваемости дебиторской задолженности

ЧВ – чистая выручка от реализации продукции

Вывод: выручка превышает дебиторскую задолженность в 83, 34 раза.

(14)

Где Ккз – коэффициент оборачиваемости кредиторской задолженности

Вывод: себестоимость реализации превышает кредиторскую задолженность в 7,9 раза.

Показатели рентабельности

1. Коэффициент рентабельности капитала (активов) по чистой прибыли.

(15)

![]()

Вывод: коэффициент рентабельности капитала (активов) по чистой прибыли равен 23%.

2. Коэффициент рентабельности собственного капитала.

(16)

Вывод: Рентабельность собственного капитала равна 65%.

Похожие работы

... кредиторской задолженностью так, чтобы удерживать займы дольше, чем позволять это делать своим должникам. Для проведения целостного анализа финансовых ресурсов необходимо оценить эффективность и интенсивность использования капитала предприятия. Эффективность использования капитала характеризуется его отдачей, прибыльностью (рентабельностью). 12) Коэффициент рентабельности: ; Этот ...

... предприятию пришлось направить на финансирование оборотных активов дополнительные суммы долгосрочного капитала. Причем одновременно заметно выросла сумма дебиторской задолженности, отвлекшая значительные финансовые ресурсы. Предприятию следует уделить больше внимания вопросам управления своим оборотным капиталом и добиться лучшей синхронизации дебиторской и кредиторской задолженности. В данный ...

... задания на производство продукта или оказание услуги покупателю, поставщику, финансовому учреждению или руководству. 2 Анализ использования финансовых ресурсов в ОАО «ВолгаТелеком» 2.1 Финансово-хозяйственная деятельность в ОАО «ВолгаТелеком» Финансово-хозяйственная деятельность на предприятии является комплексным понятием, которое зависит от многих факторов и характеризуется системой ...

... коэффициента финансирования меньше 1 (большая часть имущества предприятия сформирована за счет заемных средств) свидетельствует об опасности неплатежеспособности и нередко затрудняет возможность получения кредита. 2 Анализ финансового состояния ОАО «Нефтекамский хлебокомбинат» 2.1 Технико - экономическая характеристика ОАО «Нефтекамский хлебокомбинат» 2.1.1 Организационная структура ...

0 комментариев