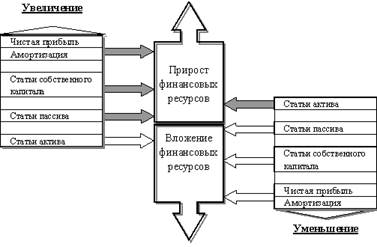

Анализ движения собственного капитала

Анализ движения заемного капитала

Анализ привлечения дополнительных источников финансовых ресурсов и их использования

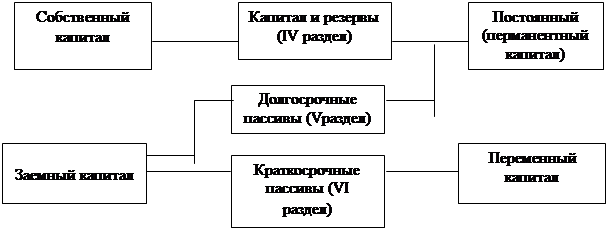

Анализ источников формирования капитала предприятия (его пассивов)

Коэффициент обеспеченности оборотных активов собственными средствами

Коэффициент рентабельности реализованной продукции по чистой прибыли

Навигация

Коэффициент рентабельности реализованной продукции по чистой прибыли

Анализ финансовых ресурсов

44395

знаков

14

таблиц

0

изображений

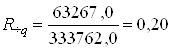

3. Коэффициент рентабельности реализованной продукции по чистой прибыли.

(17)

![]()

Вывод: Рентабельность реализованной продукции по чистой прибыли равна 20%.

4. Коэффициент рентабельности производственных фондов.

(18)

![]()

Вывод: Рентабельность производственных фондов 49%.

ЗАКЛЮЧЕНИЕ

На основании финансовой отчетности предприятия: Форма 1 «Баланс» (Приложение А) и Форма 2 «Отчет о финансовых результатах» (Приложение Б), в данной курсовой работе произведена оценка финансового состояния предприятия.

Данное предприятие финансово стабильно, оно имеет возможность расширить производство, поскольку на конец анализируемого периода увеличились оборотные средства на 22630,60 тыс. грн. Предприятие в своей деятельности использует собственные средства, оно работает в условиях минимального финансового риска.

Чистая прибыль предприятия не направлена на увеличение собственного капитала. Предприятие разместило средства в оборотные активы. Темпы прироста выручки и прибыли больше темпа прироста активов, следовательно, в отчетном периоде использование активов предприятием было более эффективным, чем в предыдущем периоде.

Предприятие имеет ликвидный баланс, т.е может погасить долг в течение года, но не имеет возможности рассчитаться с кредиторами за счет дебиторской задолженности, денежных средств, краткосрочных финансовых инвестиций.

Главная цель производственного предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

Предлагается провести следующие мероприятия:

- осваивать новые методы и технику управления,

- усовершенствовать структуру управления,

- самосовершенствоваться и обучать персонал,

- совершенствовать кадровую политику,

- продумывать и тщательно планировать политику ценообразования,

- изыскивать резервы по снижению затрат на производство,

- активно заниматься планированием и прогнозированием управления финансов предприятия.

Как уже говорилось выше, предприятия являются основными звеньями хозяйствования и формируют основу экономического потенциала государства.

Чем прибыльнее фирма, чем стабильнее её доход, тем большим становится её вклад в социальную сферу государства, в её экономический потенциал, наконец, тем лучше живут люди, работающие на таком предприятии.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. – М.: Издательство “ДИС”, НТАЭиУ, 1997. – 128 с.

2. Бочаров В.В. Финансовый анализ. – СПб: Питер, 2001 – 240 с.: ил. – (Серия “Краткий курс”)

3. Білик М.Д., Павловська О.В., Притуляк Н.М., Невмержицька Н.Ю. Фінансовий аналіз: Навч. посіб. – К.: КНЕУ, 2005 – 592 с.

4. Ізмайлова К.В. Фінансовий аналіз: Навч. посіб. 2-ге вид., стереотип. – К.: МАУП, 2001 – 152 с.: іл.. – Бібліогр.: с. 142-144

5. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 1998 – 512 с.

6. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки – ИКЦ “ДИС”, 1997. – 224 с.

7. Лахтионова Л.А. Фінансовий аналіз суб’єктів господарювання, К – 2001: Монографія: КНЕУ – 387 с.

8. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов/ под ред. проф. Н. П. Любушина. – М.: ЮНИТИ-ДАНА, 2001 – 471 с.

9. Маркарьян Э.А. Финансовый анализ: учебное пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян – 6-е изд., перераб. – М.: КНОРУС, 2007 – 224 с.

10. Павловська О.В., Притуляк Н.М., Невмержицька Н.Ю. Фінансовий аналіз: Навч.-метод. посібник для самост. вивч. дисц.: К.;КНЕУ, 2002 – 388 с.

Приложение А

| Актив | код | На начало | На конец | Пассив | код | На начало | На конец | |

| 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | |

| I. Необоротные активы | I. Собственный капитал | |||||||

| Нематериальные активы: | Уставной капитал | 300 | 35000,00 | 25000,00 | ||||

| Остаточная стоимость | 10 | Паевый капитал | 310 | |||||

| Первоначальная стоимость | 11 | Дополнительно вложенный капитал | 320 | 50700,00 | 79461,00 | |||

| Износ | 12 | Другой добавочный капитал | 330 | |||||

| Незавершенное строительство | 20 | Резервный капитал | 340 | 700,00 | 700,00 | |||

| Основные средства: | Нераспределенная прибыль (непокр. уб) | 350 | 800,00 | 900,00 | ||||

| Остаточная стоимость | 30 | 23040,00 | 19320,40 | Неоплаченный капитал | 360 | |||

| Первоначальная стоимость | 31 | 25140,00 | 22678,00 | Отчужденный капитал | 370 | |||

| Износ | 32 | 2100,00 | 3357,60 | Всего по разделу I | 380 | 87200,00 | 106061,00 | |

| Долгосрочные финансовые инвестиции учит. методом участия в капитале др. пр. | II. Обеспечение буд. расходов и плат. | |||||||

| 40 | Обеспечение выплат персоналу | 400 | ||||||

| Другие финансовые инвестиции | 45 | Другие обеспечения | 410 | |||||

| Долгосрочная дебит. задолженность | 50 | 90,00 | 110,00 | 415 | ||||

| Отсроченные налоговые активы | 60 | 416 | ||||||

| Другие необоротные активы | 70 | Целевое финансирование | 420 | 0,00 | 110,00 | |||

| Всего по разделу I | 80 | 23130,00 | 19430,40 | Всего по разделу II | 430 | 0,00 | 110,00 | |

| II. Оборотные активы | III. Долгосрочные обязательства | |||||||

| Запасы: | Долгосрочные кредиты банков | 440 | 11500,00 | 11460,00 | ||||

| Производственные запасы | 100 | 90500,00 | 121000,00 | Другие долгосрочные финанс. обязат. | 450 | |||

| Животные на выращивании и откорме | 110 | Отсроченные налоговые обязательства | 460 | |||||

| Незавершенное производство | 120 | 420,00 | 1250,00 | Другие долгосрочные обязательства | 470 | |||

| Готовая продукция | 130 | 275,00 | 1405,00 | Всего по разделу III | 480 | 11500,00 | 11460,00 | |

| Товары | 140 | IV. Текущие обязательства | ||||||

| Векселя полученные | 150 | Краткосрочные кредиты банков | 500 | 12350,00 | 17000,00 | |||

| Дебитор. задолж. за тов., работы и услуг. | Текущая задолж. по долгоср. обязат. | 510 | 600,00 | 580,00 | ||||

| Чистая реализационная стоимость | 160 | 4715,00 | 1950,00 | Векселя выданные | 520 | |||

| Первоначальная стоимость | 161 | 5715,00 | 2050,00 | Кредит. задолж. за товары, работы и усл. | 530 | 7200,00 | 9400,00 | |

| Резерв сомнительных долгов | 162 | 1000 | 100 | Текущие обязательства по расчетам | ||||

| Дебиторская задолженность по расчетам | по полученным авансам | 540 | 0,94 | |||||

| с бюджетом | 170 | с бюджетом | 550 | 80,00 | 60,00 | |||

| по выданным авансам | 180 | 6,00 | 4,00 | по внебюджетным платежам | 560 | 59,00 | 87,00 | |

| по начисленным доходам | 190 | по страхованию | 570 | |||||

| по внутренним расчетам | 200 | по оплате труда | 580 | 407,00 | 610,00 | |||

| Другая текущая дебит. задолженность | 210 | с участниками | 590 | |||||

| Текущие финансовые инвестиции | 220 | по внутренним расчетам | 600 | 0,46 | ||||

| Денежные средства и их эквивалент | Другие текущие обязательства | 610 | ||||||

| в национальной валюте | 230 | 150,00 | 30,00 | Всего по разделу IV | 620 | 20696,00 | 27738,40 | |

| в иностранной валюте | 240 | V. Доходы будущих периодов | 630 | |||||

| Другие оборотные активы | 250 | Баланс | 640 | 119396,00 | 145369,40 | |||

| Всего по разделу II | 260 | 96066,00 | 125639,00 | |||||

| III. Расходы будущих периодов | 270 | 200,00 | 300,00 | |||||

| Баланс | 280 | 119396,00 | 145369,40 | |||||

Приложение Б

Отчет о финансовых результатах

I. Финансовые результаты

2004 2003

| Статья | Код | За отчетный период | За предыдущий период |

| 1 | 2 | 3 | 4 |

| Доход (выручка) от реал. прод. (товар., работ, услуг) | 333762,00 | 217308,00 | |

| НДС | 55627,00 | 36218,00 | |

| Акцизный сбор | |||

| Другие отчисления с дохода | |||

| Чистый доход (выручка) от реализ. продукции | 278135,00 | 181090,00 | |

| Себестоимость реализованной продукции | 191359,00 | 137930,00 | |

| Валовой Доход | 86776,00 | 43160,00 | |

| Убыток | |||

| Другие операционные доходы | |||

| Административные расходы | 1440,00 | 1390,00 | |

| Расходы на сбыт | 690,00 | 652,00 | |

| Прочие операционные расходы | 290,00 | 18,00 | |

| Финансовые результаты от операционной деятельности Прибыль | 84356,00 | 41100,00 | |

| Убыток | |||

| Доход от участия в капитале | |||

| Прочие финансовые доходы | |||

| Прочие доходы | |||

| Финансовые расходы | |||

| Потери от участия в капитале | |||

| Прочие расходы | |||

| Финансовые результ. от обыч. деятельн. до налогообложения Прибыль | 84356,00 | 41100,00 | |

| Убыток | |||

| Налог на прибыль от обычной деятельности | 21089,00 | 10275,00 | |

| Финансовые результаты от обычной деятельности Прибыль | 63267,00 | 30825,00 | |

| Убыток | |||

| Чрезвычайные Доходы | |||

| Расходы | |||

| Налоги с чрезвычайной прибыли | |||

| Чистые Прибыль | 63267,00 | 30825,00 | |

| Убыток |

II. Элементы операционных расходов

| Материальные затраты | 183772,17 | 130296,40 | |

| Расходы на оплату труда | 4950,00 | 4800,00 | |

| Отчисления на социальные меры | 2029,50 | 1968,00 | |

| Амортизация | 2737,33 | 3977,60 | |

| Прочие операционные расходы | 290,00 | 18,00 | |

| Всего | 193779,00 | 141060,00 |

Похожие работы

... кредиторской задолженностью так, чтобы удерживать займы дольше, чем позволять это делать своим должникам. Для проведения целостного анализа финансовых ресурсов необходимо оценить эффективность и интенсивность использования капитала предприятия. Эффективность использования капитала характеризуется его отдачей, прибыльностью (рентабельностью). 12) Коэффициент рентабельности: ; Этот ...

... предприятию пришлось направить на финансирование оборотных активов дополнительные суммы долгосрочного капитала. Причем одновременно заметно выросла сумма дебиторской задолженности, отвлекшая значительные финансовые ресурсы. Предприятию следует уделить больше внимания вопросам управления своим оборотным капиталом и добиться лучшей синхронизации дебиторской и кредиторской задолженности. В данный ...

... задания на производство продукта или оказание услуги покупателю, поставщику, финансовому учреждению или руководству. 2 Анализ использования финансовых ресурсов в ОАО «ВолгаТелеком» 2.1 Финансово-хозяйственная деятельность в ОАО «ВолгаТелеком» Финансово-хозяйственная деятельность на предприятии является комплексным понятием, которое зависит от многих факторов и характеризуется системой ...

... коэффициента финансирования меньше 1 (большая часть имущества предприятия сформирована за счет заемных средств) свидетельствует об опасности неплатежеспособности и нередко затрудняет возможность получения кредита. 2 Анализ финансового состояния ОАО «Нефтекамский хлебокомбинат» 2.1 Технико - экономическая характеристика ОАО «Нефтекамский хлебокомбинат» 2.1.1 Организационная структура ...

0 комментариев