Анализ движения собственного капитала

Анализ движения заемного капитала

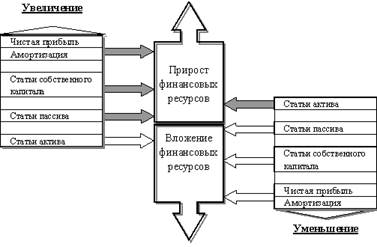

Анализ привлечения дополнительных источников финансовых ресурсов и их использования

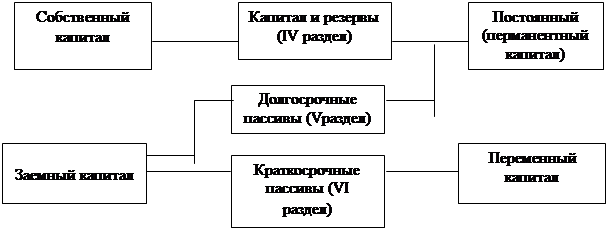

Анализ источников формирования капитала предприятия (его пассивов)

Коэффициент обеспеченности оборотных активов собственными средствами

Коэффициент рентабельности реализованной продукции по чистой прибыли

Навигация

Анализ источников формирования капитала предприятия (его пассивов)

Анализ финансовых ресурсов

44395

знаков

14

таблиц

0

изображений

2.2 Анализ источников формирования капитала предприятия (его пассивов)

Пассивы предприятия (то есть источники финансирования его активов) состоят из собственного капитала и заемного капитала (долгосрочных заемных средств, краткосрочных заемных средств, кредиторской задолженности).

Структура пассивов характеризует коэффициент автономии (независимости, платежеспособности): (2)

![]()

![]()

Коэффициент соотношения заемных и собственных средств (коэффициент финансового левериджа). (3)

![]()

Таблица 9

Анализ структуры пассивов (тыс. грн.)

| Показатели | Абсолютные величины | Удельный вес (%) в общей величине пассивов | Изменения | ||||

| На начало года (периода) | На конец года (периода) | На начало года (периода) | На конец года (периода) | В абсолютных величинах | В удельных весах | В % к изменению общей величины пассивов | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

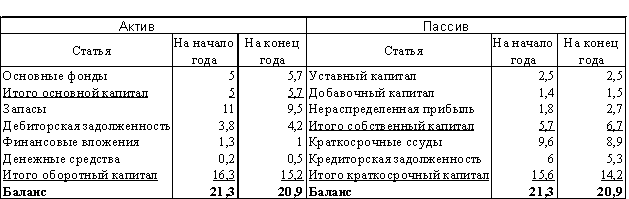

| Собственный капитал | 87200 | 106171 | 73,03 | 73,04 | +18971 | +21,75 | +73,0 |

| Заемный капитал | 32196 | 39198,4 | 26,97 | 26,96 | +7002,4 | +21,75 | +27,0 |

| Итого источников средств | 119396 | 145369,4 | 100,0 | 100,0 | +25973,4 | +21,75 | 100,0 |

| Коэффициент автономии | 0,73 | 0,73 | 0,73 | 0,73 | - | - | - |

| Коэффициент соотношения заемных и собственных средств | 0,37 | 0,37 | 0,37 | 0,37 | - | - | - |

Вывод: Как видно из таблицы 9, возрастание стоимости имущества предприятия за отчетный период на 25973,4 тыс. грн., или на 21,8% обусловлено главным образом увеличением собственного капитала на 18971 тыс. грн., или на 21,8%. Очевидно, что наблюдаются различные темпы прироста собственного и заемного капитала, приведшие к незначительному изменению структуры капитала. По состоянию на начало года доля собственного и заемного капитала составляла соответственно 73,03% и 26,97%. По состоянию на конец года соотношение удельных весов изменилось на 0,01 пункта и составило соответственно 73,04% и 26,96%. Предприятие в своей деятельности использует собственные средства, что говорит о его финансовой стабильности.

Более детально производится анализ структуры собственного и заемного капитала по таблицам 10 и 11. По данным таблицы 10 вычисляется коэффициент накопления собственного капитала

(4)

![]()

Таблица 10

Анализ структуры собственного капитала предприятия(тыс. грн.)

| Показатели | Абсолютные величины | Удельный вес (%) в общей величине пассивов | Изменения | ||||

| На начало года (периода) | На конец года (периода) | На начало года (периода) | На конец года (периода) | В абсолютных величинах | В удельных весах | В % к изменению общей величины собственного капитала | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Уставный капитал | 35000 | 25000 | 40,14 | 23,55 | -10000 | -28,6 | -52,7 |

| Дополнительно вложенный капитал | 50700 | 79461 | 58,14 | 74,84 | +28761 | +56,7 | +151,6 |

| Резервный капитал | 700 | 700 | 0,80 | 0,66 | 0 | 0 | 0 |

| Нераспределенная прибыль | 800 | 900 | 0,92 | 0,85 | +100 | +12,5 | +0,5 |

| Целевое финансирование | 0 | 110 | 0 | 0,10 | +110 | +100,0 | +0,6 |

| Итого собственный капитал | 87200 | 106171 | 100,0 | 100,0 | +18971 | +21,8 | 100,0 |

| Коэф. накопления собственного капитала | 0,02 | 0,02 | 0,02 | 0,02 | - | - | - |

Вывод: Анализ динамики слагаемых собственного капитала свидетельствует, что уставной капитал в отчетном году уменьшился на 10000 тыс. грн., или на 28,6%, а увеличение финансовых ресурсов по сравнению с началом года произошло за счет роста дополнительно вложенного капитала на 28761 тыс. грн., или на 56,7%, при одновременном увеличении его доли в общем объеме финансирования до 74,84% (при 58,14% на начало года). Это позволило предприятию обеспечить 151,6% всего прироста капитала. Коэффициент накопления собственного капитала составил 0,02%. Это означает, что прибыль предприятия не направлена на увеличение собственного капитала.

Анализ привлечения заемных средств производится на основании таблицы 11

Таблица 11

Анализ структуры заемных средств предприятия (тыс. грн.)

| Показатели | Абсолютные величины | Удельный вес (%) в общей величине пассивов | Изменения | ||||

| На начало года (периода) | На конец года (периода) | На начало года (периода) | На конец года (периода) | В абсолютных величинах | В удельных весах | В % к изменению общей величины заемных средств | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Долгосрочные кредиты банков | 11500 | 11460 | 35,72 | 29,24 | -40 | -0,3 | -0,6 |

| Краткосрочные кредиты банков | 12350 | 17000 | 38,36 | 43,37 | +4650 | +37,6 | +66,4 |

| Текущая задолженность по долгосрочным обязательствам | 600 | 580 | 1,86 | 1,48 | -20 | -3,3 | -0,3 |

| Кредиторская задолженность за товары, работы, услуги | 7200 | 9400 | 22,36 | 23,98 | +2200 | +30,6 | +31,4 |

| Текущие обязательства по расчетам | 546 | 758,4 | 1,7 | 1,93 | +212,4 | +38,9 | +3,1 |

| Итого заемных средств | 32196 | 39198,4 | 100,0 | 100,0 | +7002,4 | +21,7 | 100,0 |

Вывод: как видно из таблицы 11, наибольшую долю (43,37%) в формированиии заемного капитала составляют краткосрочные кредиты банков. В отчетном году на предприятии увеличилась также кредиторская задолженность за товары, работы, услуги на 2200 тыс. грн., или на 30,6%, составившие 23,98% всего объема заемных средств. Доля долгосрочных кредитов банков уменьшилась на 40 тыс. грн., или на 0,3%, и составила 29,2% всего объема заемных средств. Незначительно увеличились текущие обязательства по расчетам на 212,4 тыс. грн., или на 38,9%.

2.3 Анализ основных относительных показателей

Проанализируем финансовую устойчивость, платежеспособность и деловую активность предприятия.

Проанализируем в динамике на начало и конец периода показатели, характеризующие финансовое состояние предприятия.

Финансовая стабильность

Похожие работы

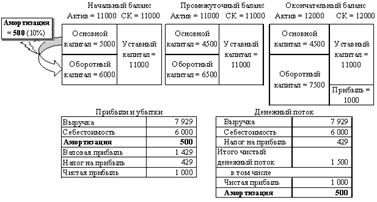

... кредиторской задолженностью так, чтобы удерживать займы дольше, чем позволять это делать своим должникам. Для проведения целостного анализа финансовых ресурсов необходимо оценить эффективность и интенсивность использования капитала предприятия. Эффективность использования капитала характеризуется его отдачей, прибыльностью (рентабельностью). 12) Коэффициент рентабельности: ; Этот ...

... предприятию пришлось направить на финансирование оборотных активов дополнительные суммы долгосрочного капитала. Причем одновременно заметно выросла сумма дебиторской задолженности, отвлекшая значительные финансовые ресурсы. Предприятию следует уделить больше внимания вопросам управления своим оборотным капиталом и добиться лучшей синхронизации дебиторской и кредиторской задолженности. В данный ...

... задания на производство продукта или оказание услуги покупателю, поставщику, финансовому учреждению или руководству. 2 Анализ использования финансовых ресурсов в ОАО «ВолгаТелеком» 2.1 Финансово-хозяйственная деятельность в ОАО «ВолгаТелеком» Финансово-хозяйственная деятельность на предприятии является комплексным понятием, которое зависит от многих факторов и характеризуется системой ...

... коэффициента финансирования меньше 1 (большая часть имущества предприятия сформирована за счет заемных средств) свидетельствует об опасности неплатежеспособности и нередко затрудняет возможность получения кредита. 2 Анализ финансового состояния ОАО «Нефтекамский хлебокомбинат» 2.1 Технико - экономическая характеристика ОАО «Нефтекамский хлебокомбинат» 2.1.1 Организационная структура ...

0 комментариев