Риски, связанные с вложением капитала (инвестиционные риски)

Риск-менеджмент. Финансовые риски как объект управления

Подходы к управлению (снижению и уменьшению) финансовыми рисками: лимитирование, диверсификация, страхование

Подходы к управлению (снижению и уменьшению) финансовыми рисками: управление активами и пассивами, хеджирование

Кривые безразличия

Диверсификация финансовых активов. Рыночный и собственный риск портфеля

Особенности управления финансовыми рисками облигаций

Как правило, величина премии за отзыв с каждым годом сокращается по мере приближения ко дню погашения

Ожидаемая доходность по облигации может быть сравнима с известной доходностью по бумаге, не имеющей риска неплатежа (государственной ценной бумаге)

Навигация

Диверсификация финансовых активов. Рыночный и собственный риск портфеля

Понятие и характеристики финансовых рисков. Методы оценки риска

70551

знак

6

таблиц

1

изображение

14. Диверсификация финансовых активов. Рыночный и собственный риск портфеля

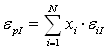

Исходя из рыночной модели, общий риск финансового актива (σi2) состоит из двух частей:

- рыночный или систематический риск;

- собственный или несистемный риск.

![]() ,

,

где σi2 – общий риск финансового актива;

βiI2 σI2 – рыночный риск;

σεi2 – собственный риск.

Мерой собственного риска является дисперсия случайной погрешности.

Общий риск портфеля

Рассмотрим случай, когда доходность каждого рискового финансового актива из портфеля связана с доходностью рыночного индекса.

Доходность портфеля может быть определена как:

,

,

где хi – доля средств, вложенных в актив i;

N – количество финансовых активов.

![]() - рыночная модель портфеля финансовых активов.

- рыночная модель портфеля финансовых активов.

![]()

![]()

Данная модель является прямым обобщением рыночных моделей отдельных финансовых активов, входящих в его состав.

Общий риск портфеля измеряется дисперсией его доходности и обозначается σр2:

![]()

Он состоит из рыночного и собственного риска.

Увеличение диверсификации может привести к снижению общего риска портфеля. Это происходит вследствие сокращения собственного риска портфеля. В то время как рыночный риск портфеля остается примерно таким же.

Чем более диверсифицирован портфель, тем меньше каждая доля актива в нем. При этом значение βpI не меняется существенным образом, за исключением случаев преднамеренного включения в портфель финансовых активов с относительно низким или высоким значением βiI.

Поэтому диверсификация приводит только к усреднению среднего риска.

Иная ситуация при рассмотрении риска портфеля

Предположим, что во все финансовые активы инвестировано одинаковое количество средств, т.е. доля xi каждого финансового актива равна 1/N.

![]() (средний собственный риск).

(средний собственный риск).

Собственный риск портфеля в N-раз меньше среднего собственного риска финансового актива.

Более диверсифицированный портфель – средний собственный риск практически не изменится.

Пример:

Первый портфель ценных бумаг состоит из 4-х ценных бумаг, второй – из 10. Все ценные бумаги имеют β = 1 и собственный риск = 30%. В обоих портфелях доля всех ценных бумаг одинакова. Вычислить общий риск каждого портфеля, если стандартное отклонение индекса рынка составляет 20%.

![]()

![]()

![]()

![]()

15. Оценка рисков безрисковых активов

Безрисковый актив предполагает, что доход по нему является определенным в конце инвестиционного периода.

Стандартное отклонение для безрискового актива рано нулю.

Ковариация между ставкой доходности по безрисковому активу и ставкой доходности по рисковому активу также равна нулю.

Т.е. безрисковые актив имеет фиксированный доход и нулевую вероятность неуплаты (государственные ценные бумаги).

При этом срок погашения совпадает с периодом владения, т.е. отсутствует неопределенность.

Такое инвестирование называется безрисковым кредитованием.

Появление новых возможностей при инвестировании существенно расширяет достижимое множество портфеля активов и изменяет расположение эффективного множества.

Рассмотрим ожидаемую доходность и стандартное отклонение для портфеля, состоящего из инвестиций в безрисковые активы в сочетании с одним рисковым активом.

Пример:

A, B, C + 1 безрисковый актив

х1 – доля актива

х4 = 1 – х1 – доля в безрисковом активе

| Портфели | х1 | х4 | rp | σp |

| A | 0,00 | 1,00 | 4% | 0,0 |

| B | 0,25 | 0,75 | 7,05% | 3,02 |

| C | 0,5 | 0,5 | 10,10% | 6,04 |

| D | 0,75 | 0,25 | 13,15% | 9,06 |

Предположим, что х4 имеет ставку доходности 4%.

r4 = 4%

r1 = 16,2%

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Любой портфель, состоящий из комбинации безрисковых и рисковых активов, будут иметь ожидаемую доходность и стандартное отклонение, которые лежат на одной прямой, соединяющей точки, соответствующие этим активам.

Одновременное инвестирование в безрисковые активы и рисковый портфель

Рассмотрим, что произойдет, когда портфель, состоящий их активов А и С (0,8 и 0,2 соответственно) - рисковый портфель объединен с безрисковыми активами.

![]()

![]()

rpи σр для рискового портфеля и безрисковых активов могут быть рассчитаны аналогичным путем.

![]()

![]()

Рассмотрим инвестиции в портфель, состоящий из портфеля А и С и безрисковых активов.

xpAC = 0,25

х4 = 0,75

![]()

![]()

Объединение безрисковых активов с рисковым портфелем может рассматриваться точно также как и объединение безрисковых активов с рисковыми активами.

В обоих случая их доходности и стандартное отклонение лежат на прямой линии, соединяющей крайние точки.

16. Влияние безрискового кредитования на эффективное множество

Для безрисковых активов А, В и С.

хА = 0,12

хВ = 0,19

хС = 0,69

rpт = 22,4%

σрт = 15,2%

Особенности портфеля Т:

1. Из существующего портфеля, состоящих из этих активов, который будучи соединен прямой линией с точкой, соответствующей безрисковому активу, лежал бы выше и левее данного портфеля, т.е. это наиболее оптимальный портфель.

2. Первое условие важно, потом что часть эффективного множества в модели Марковца отсекается этой линией.

Теперь эффективное множество состоит из прямой линии и искривленного отрезка.

17. Учет возможностей безрискового заимствования

Если рассматривать возможность заимствования, то инвестор:

- не ограничен начальным капиталом;

- платит проценты по займам.

Если ставка процентов и известная и неопределенность отсутствует, то можно говорить о безрисковом заимствовании.

Предполагается, что процентная ставка по займам равна ставке, которая может быть заработана инвестором при инвестировании в безрисковые активы.

В данном случае безрисковая ставка равна процентам по займам (4%).

Если мы говорим о безрисковом кредитовании, то доля х4 положительная (х4 > 0).

Если же мы говорим о безрисковом заимствовании, то доля х4 отрицательная (x4 < 0).

Пример:

10 000$ инвестируем в хрАС = 1

12 500$ - вкладываем, 2 500$ - заимствование

х4 = - 0,25

хрАС = 1,25 + (-0,25) = 1

хрАС = 1,25

Лучи означают возможность одновременного использования и безрискового кредитования, и безрискового заимствования.

Если используется безрисковое заимствование, то точки расп-ся.

Похожие работы

... и на транспортные услуги и т.п. Внутренние факторы связаны с ошибками и упущениями руководства и персонала, с их готовностью к выбору рисковой стратегии в деятельности предприятия. 2. Статистические методы оценки риска Известны два вида анализа рисков: качественный и количественный. Качественный анализ дает возможность определить факторы и потенциальные области риска, выявить его виды. ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

... по методу «Монте-Карло», так же находится выше прямых NPV и графика чувствительности при 3% снижении объема поступлений. Заключение Теоретическое рассмотрение методов оценки рисков инвестиционного проекта на примере проекта строительства нового хранилища нефтепродуктов ООО «Концепт» приводит к следующим выводам: целями и задачами проведения оценки инвестиционного проекта является определение ...

0 комментариев