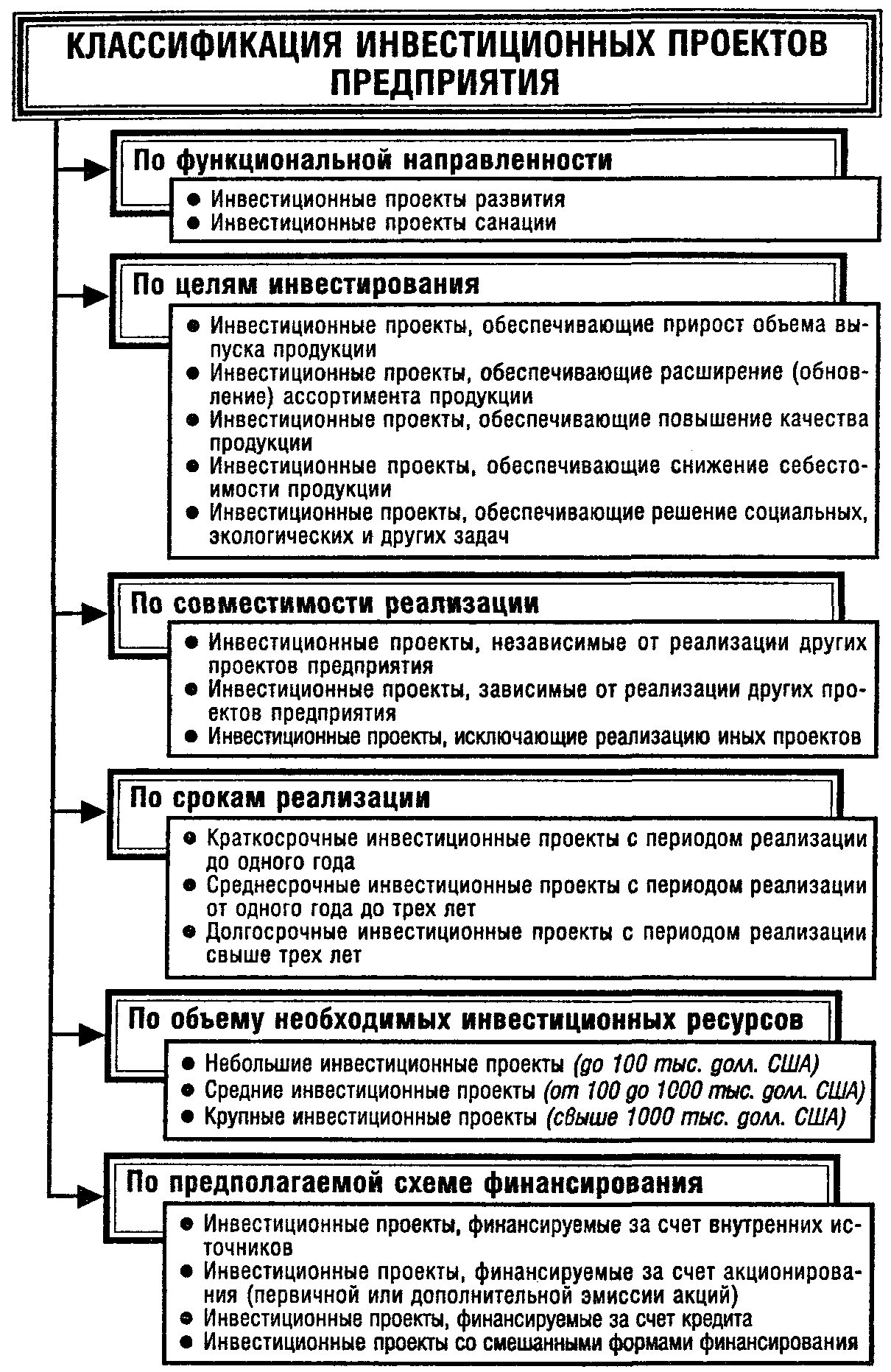

Риски, связанные с вложением капитала (инвестиционные риски)

Риск-менеджмент. Финансовые риски как объект управления

Подходы к управлению (снижению и уменьшению) финансовыми рисками: лимитирование, диверсификация, страхование

Подходы к управлению (снижению и уменьшению) финансовыми рисками: управление активами и пассивами, хеджирование

Кривые безразличия

Диверсификация финансовых активов. Рыночный и собственный риск портфеля

Особенности управления финансовыми рисками облигаций

Как правило, величина премии за отзыв с каждым годом сокращается по мере приближения ко дню погашения

Ожидаемая доходность по облигации может быть сравнима с известной доходностью по бумаге, не имеющей риска неплатежа (государственной ценной бумаге)

Навигация

Как правило, величина премии за отзыв с каждым годом сокращается по мере приближения ко дню погашения

Понятие и характеристики финансовых рисков. Методы оценки риска

70551

знак

6

таблиц

1

изображение

2. Как правило, величина премии за отзыв с каждым годом сокращается по мере приближения ко дню погашения.

Вероятность неплатежа

Часто для классификации облигаций используются более общие категории, чем рейтинговые облигации, т.е. они подразделяются на:

- облигации инвестиционного уровня;

- облигации спекулятивного уровня.

Облигации инвестиционного уровня – это облигации, отнесенные к одному из четырех высших разрядов рейтинга (от AAA до BBB).

Спекулятивные облигации – это облигации, которые по рейтингу отнесены к одному из нижних разрядов (от BB и ниже).

До тех пор пока существует хоть малейшая возможность отказа от выплат или их задержки, предполагаемая доходность будет ниже, чем обещанная эмитентом (ri).

В общем, чем больше риск неуплаты и чем больше будет сумма потерь в этом случае, тем больше будет несоответствие в доходностях.

12% - обещанная доходность к погашению.

9% - ожидаемая доходность (за счет высокого риска неуплаты по облигации).

Премия за риск 3% - разница между обещанной и ожидаемой доходностью.

Каждая облигация, имеющая некоторую вероятность неплатежа, должна предлагать такую премию за риск (премия должна быть тем больше, чем больше вероятность неплатежа).

Существует несколько теорий, описывающих изменение доходности и риска неплатежа по облигациям:

1. Чем выше купонная ставка облигации, допускающей отзыв, тем больше вероятное отклонение реального дохода от обещанного.

2. Вероятность неплатежа по облигации может определятся и зависит от присвоенного рейтинга облигации.

3. Изменение доходности облигации с разными рейтинговыми оценками может производиться с учетом дополнительных статистических моделей.

Например, модель Альтмана. Его таблица показывает процент выпусков облигаций, по которым были неплатежи, в зависимости от числа лет, прошедших с момента выпуска.

| Лет с момента выпуска | ААА | АА | А | ВВВ | ВВ | В | ССС |

| 1 | 0,00 | 0,00 | 0,00 | 0,03 | 0,00 | 0,87 | 1,31 |

| 2 | 0,00 | 0,00 | 0,30 | 0,57 | 0,93 | 3,22 | 4,00 |

| 3 | 0,00 | 1,11 | 0,60 | 0,85 | 1,36 | 9,41 | 19,72 |

| 4 | 0,00 | 1,42 | 0,65 | 1,34 | 3,98 | 16,37 | 36,67 |

| 5 | 0,00 | 1,70 | 0,65 | 1,54 | 5,93 | 20,87 | 38,08 |

Похожие работы

... и на транспортные услуги и т.п. Внутренние факторы связаны с ошибками и упущениями руководства и персонала, с их готовностью к выбору рисковой стратегии в деятельности предприятия. 2. Статистические методы оценки риска Известны два вида анализа рисков: качественный и количественный. Качественный анализ дает возможность определить факторы и потенциальные области риска, выявить его виды. ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

... по методу «Монте-Карло», так же находится выше прямых NPV и графика чувствительности при 3% снижении объема поступлений. Заключение Теоретическое рассмотрение методов оценки рисков инвестиционного проекта на примере проекта строительства нового хранилища нефтепродуктов ООО «Концепт» приводит к следующим выводам: целями и задачами проведения оценки инвестиционного проекта является определение ...

0 комментариев