Навигация

Анализ путей снижения себестоимости

67578

знаков

3

таблицы

1

изображение

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

РЯЗАНСКАЯ ГОСУДАРСТВЕННАЯ РАДИОТЕХНИЧЕСКАЯ АКАДЕМИЯ

КАФЕДРА ЭОППП

КУРСОВАЯ РАБОТА

по дисциплине

«Технико-экономический анализ деятельности предприятия»

на тему

«Анализ путей снижения себестоимости»

РЯЗАНЬ 2003

Содержание

Введение

Глава 1. Источники и факторы снижения себестоимости

1.1 Источники снижения себестоимости

1.2 Факторы снижения себестоимости

1.3 Внутрипроизводственные факторы снижения себестоимости

1.4 Внепроизводственные факторы

Глава 2. Анализ путей снижения себестоимости

2.1 Принципы поиска путей снижения себестоимости

2.2 Расчет снижения себестоимости по источникам

2.3 Сущность и анализ путей снижения себестоимости

Глава 3. Пути снижения себестоимости ООО «Жито»

Заключение

Приложение

Введение

В современных рыночных условиях необходимым условием успешного функционирования фирмы является повышение конкурентоспособности ее продукции (работ, услуг). При этом ограниченность имеющихся ресурсов заставляет предприятия искать пути наиболее эффективного их использования, сокращения затрат и увеличения прибыли.

Прибыль является основополагающей целью деятельности предприятия, она создается за счет разности между полученными доходами от реализации и стоимостью затраченных на создание продукции ресурсов. Рынок диктует спрос, поэтому наиболее доступной для предприятий мерой увеличения прибыльности является уменьшение собственных затрат и получение преимуществ по сравнению с конкурентами. Таким образом, важнейшим показателем деятельности является себестоимость его продукции (работ, услуг).

Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования. Состав затрат, включаемых в себестоимость продукции, определяется государственным стандартом, а методы калькулирования – самими предприятиями.[1]

Себестоимость продукции является качественным показателем, характеризующим производственно-хозяйственную деятельность производственного объединения, предприятия. В себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия.

Чтобы успешно бороться за снижение себестоимости нужно знать, как она образуется, какие факторы определяют ее величину. Поэтому первую главу посвящаем рассмотрению источников и факторов снижения себестоимости. Во второй главе будут рассмотрены различные пути снижения себестоимости, проведен их сравнительный анализ, а также применимость для предприятий различных отраслей, размеров и форм собственности. В заключении будут изложены выводы и обобщения.

Теоретическое описание методов будет дополняться сквозным примером, иллюстрирующим использование описанных методов на практике, будет рассмотрение возможностей снижение себестоимости на предприятии ООО «Жито», основным видом деятельности которого является производство кондитерских и хлебобулочных изделий, также на предприятии производится и перерабатывается сельскохозяйственная продукция для собственных нужд. Эта фирма работает на рынке города Рязани уже более четырех лет, в производстве занято около 200 человек, однако, несмотря на растущие потребности в средствах для осуществления своей деятельности, развитие производства ведется все еще экстенсивными методами, которые не предполагают анализа и выявления резервов повышения эффективности вложенных ресурсов.

В связи с этим, данная работа поможет не только разобраться в методах снижения себестоимости продукции, но и выявиться приоритетные пути работы в этом направлении для конкретного предприятия – ООО «Жито».

Глава 1. Источники и факторы снижения себестоимости

Возможности снижения себестоимости выделяются и анализируются по двум направлениям: по источникам и факторам. Источники определяют, что будет изменяться, на какие составляющие затрат направлено управляющее воздействие, а факторы – как будут происходить эти изменения, в рамках каких механизмов будет осуществляться это воздействие. Таким образом, необходимо комплексное рассмотрение этих аспектов, так как разные источники под воздействием разных факторов будут изменяться в различных направлениях, значит, и результаты мероприятий будут разными.

Выявленные факторы и источники реализуются определенными путями. Путь снижения себестоимости представляет собой определенную комбинацию управляемых источников и управляющих факторов, которая при систематической разработке и своевременном внедрении приводит к снижению себестоимости выпускаемой продукции (оказанных услуг, выполненных работ).

В этой главе рассмотрим подробнее источники и факторы.

1.1 Источники снижения себестоимости

Под источниками понимаются затраты, за счет экономии которых могут быть снижены издержки производства. Основные источники снижения издержек производства:

1. Улучшение использования предметов труда.

2. Улучшение использования средств труда

3. Улучшение использования самого труда.

4. Улучшение использования организации производства, труда и управления.

Для разных отраслей и производств влияние различных источников на себестоимость продукции (работ,) различно. Это зависит как от особенностей продукции (ее конструкции, материалоемкости, энергоемкости,), так и от используемых производственных процессов (оборудования, нормы обслуживания, способов обеспечения функционирования производства), а также от того, какую политику проводит предприятие в области внепроизводственных расходов. Для определения резервов снижения себестоимости важно выяснить, какие издержки занимают в затратах наиболее весовые позиции. Исходя из этого можно определить приоритетные направления, в которых надо осуществлять мероприятия по уменьшению себестоимости, для получения наибольшей отдачи.

Источники, связанные с предметами труда.

В настоящее время большинство предприятий несут убытки из-за связанности их капитала в оборотных средствах. Более эффективное использование предметов труда предполагает анализ и проведение мероприятий по оптимизации потребления оборотных фондов и оборотных средств. К этому относится экономия на следующих составляющих затрат:

· сырье;

· материалы;

· топливо, газо- и водоснабжение, электроэнергия для производственных нужд.

В отраслях АПК и строительства, где доля сырья и материалов в себестоимости продукции колеблется в пределах 60-92%, их экономия является главным направлением сокращения себестоимости, важным фактором повышения эффективности производства. На предприятиях цветной металлургии большая доля затрат приходится на расходы на электроэнергию, в черной металлургии - на топливо (уголь). В химической промышленности велики расходы на водоснабжение, которое требуется для обслуживания вспомогательных производств.

Источники, связанные со средствами труда

Средства труда, которые применяются при производстве продукции, оказании услуг, выполнения работ, определяют следующие компоненты себестоимости:

· амортизация машин и обрудования;

· расходы на содержание и эксплуатацию оборудования;

· арендная плата за использование производственного здания;

· затраты на содержание производственных помещений и сооружений.

Доля перечисленных расходов в себестоимости продукции зависит от конструкции изделия, способа его изготовления и общего уровня фондовооруженности на предприятии и отрасли в целом. Удельный вес этих расходов велик в производствах, использующих крупногабаритные, сложные или ненадежные, отработавшие большую часть своего срока полезного использования, станки. Эта касается главным образом станко- и машиностроения.

Источники, связанные с трудом и его оплатой

Труд является связующим звеном между предметами и средствами труда. Необходимые для изготовления продукции затраты труда определяются ее конструкцией, трудоемкостью ее изготовления, а также степенью автоматизации производственного процесса. Источники снижения себестоимости, связанные с трудом, следующие:

· заработная плата основных рабочих;

· отчисления на социальные нужды с зарплаты основных рабочих;

· заработная плата вспомогательных рабочих;

· отчисления на социальные нужды с зарплаты вспомогательных рабочих;

· заработная плата управленческого персонала;

· отчисления на социальные нужды с зарплаты управленческого персонала;

· средства материального стимулирования;

· премии, надбавки, отпускные выплаты;

Наиболее заметный вклад в себестоимости продукции эти затраты занимают в сфере услуг, в тех отраслях, где велика доля ручного труда в силу производственного процесса или недостаточной автоматизации – в основном, в отраслях легкой промышленности.

Источники, связанные с организацией производства, труда и управления

Эти затраты, как правило, относятся на продукцию косвенным способом, поэтому зависят, в первую очередь, от принимаемых руководством управленческих решений.

К этой группе расходов относятся следующие затраты:

· часть общепроизводственных расходов (расходы на подготовку и освоение производства, транспортные и т.п.);

· прочие производственные расходы (расходы на охрану труда, научно-исследовательские и опытно-конструкторские работы и т. п);

· часть внепроизводственных расходов (расходы на рекламу, представительские расходы, затраты на тару, упаковку, транспортировку продукции и др.);

· налоги и сборы, включаемые в себестоимость.

Уровень этих расходов сильно различается по отраслям. Наиболее высок их уровень в торговле и научно-изыскательской деятельности. Однако, с развитием рынка в нашей стране прогнозируется увеличение доли реализационных расходов в себестоимости продукции (работ, услуг). Величина налогов и сборов, включаемых в себестоимость непосредственно от предприятия не зависит и может регулироваться только посредством деятельности профсоюзов и общественных объединений промышленников и предпринимателей, которые могут лоббировать свои интересы в правительстве.

Источники снижения себестоимости продукции ООО «Жито»

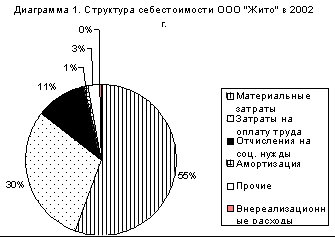

Проанализируем источники снижения себестоимости для рассматриваемого предприятия. Для этого определим структуру затрат и представим информацию наглядно (см. таблицу 1 и диаграмму 1).

Таблица 1. Расходы организации ООО «Жито»

| № п/п | Наименование статья расхода | Всего расходов, руб. | Доля в с/с | |

| Расходы, связанные с производством и реализацией | ||||

| 1 | Материальные | 3031635 | 0,55617 | |

| в т.ч.: сырье и материалы | 2252035 | 0,41314 | ||

| услуги | 779600 | 0,14302 | ||

| 2 | Затраты на оплату труда | 1625056 | 0,29812 | |

| 3 | Отчисления на соц. нужды | 589895 | 0,10822 | |

| 4 | Амортизация | 49703 | 0,00912 | |

| 5 | Прочие | 141800 | 0,02601 | |

| Итого: | 5438089 | 0,99764 | ||

| Внереализационные расходы | ||||

| - услуги банка | 12874 | 0,00236 | ||

| Итого: | 12874 | 0,00236 | ||

| Всего расходов: | 5 447 281 | 1,00000 | ||

Таким образом, можно сделать вывод, что в рассматриваемом предприятии более половины расходов составляют материальные затраты, также велика доля затрат на оплату труда. Именно эти категории обладают большей гибкостью по сравнению с другими, так как на их величину предприятие в силах напрямую оказывать свое воздействие.

Размеры амортизационных отчислений обычно фиксированы на протяжении всего срока эксплуатации оборудования и определяются нормативно-правовыми актами, поэтому в ближайшее время для предприятия они остаются постоянными, однако они могут изменяться вследствие обновления фондов, изменения объема реализации и под воздействием других факторов.

Внереализационные расходы (к которым в данном случае относятся расходы на услуги банка) не зависят от решений предприятия и определяются кредитной организацией согласно установленным нормативам и собственной расчетной политике.

Прочие расходы включают помимо косвенных налогов и сборов арендные платежи, которые зависят от занимаемого фирмой помещения и могут варьироваться при изменении производственных и непроизводственных площадей) и т.д.; затраты на сертификацию продукции и лицензирование, которые определяются директивно. Консультационные услуги для ООО «Жито» - это услуги на сопровождение и обслуживание программных продуктов «1С» и «Консультант+», их величина относительно неизменна, так как цены определяются не только франчайзинговыми компаниями Рязани, но и непосредственно обладателями прав на распространение и использования этих программ. Расходы будущих периодов – это подписка на бухгалтерские периодические издания, осуществляется предприятием по мере необходимости.

На основе вышесказанного можно заключить, что наиболее заметные результаты при проведении мероприятий по снижению себестоимости даст работа в направлении сокращения этих самых «весомых» затрат. Но не следует забывать и о менее значительных затратах, так как в них тоже могут скрываться резервы повышения эффективности производства и реализации, ими нельзя пренебрегать, потому что при всей своей малой доле в себестоимости отдельно взятого экземпляра продукции, взятые во всем объеме реализации они могут внести заметный вклад в увеличение прибыли предприятия. Однако, при этом необходимо соблюдать баланс между эффектом от проведенных мероприятий и их стоимостью. Определение эффективности внедрения того или иного пути снижения себестоимости будет рассмотрено ниже.

Вывод: основные источники снижения себестоимости продукции ООО «Жито» следующие:

1. Материальные затраты (сырье, материалы, топливо, энергия, запчасти, инструменты);

2. Затраты на оплату труда (основных, вспомогательных рабочих, обслуживающего, управленческого персонала);

3. Арендные платежи (за производственные и непроизводственные помещения);

4. Амортизация машин, оборудования;

5. Расходы будущих периодов.

1.2 Факторы снижения себестоимости

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Факторы – это технико-экономические условия, под влиянием которых изменяются издержки. Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд.

Факторы снижения себестоимости - это причины, движущие силы, приводящие к уменьшению затрат, и условия, в которых они действуют. Одна и та же причина, например, мероприятие по снижению ресурсов, может приводить к различному экономическому эффекту в зависимости от того, в каких условиях и с какой распространенностью она действует. Условия влияют на действие и в этом случае становятся фактором снижения себестоимости продукции. О действии отдельных причин можно судить постольку, поскольку оно отображено в изменении отдельных показателей. Такие показатели называются факториальными, в отличие от показателей сводных, отражающих итоговое изменение результата под влиянием факторов, действующих в данных условиях.

В условиях универсальной взаимосвязи и взаимообусловленности экономических явлений нельзя, как правило, придать каждой причинно следственной связи свой показатель, учитывающий только ее действие. По факториальному показателю не всегда можно судить о том, вследствие изменения каких причин произошло изменение результата. Одна и та же причина может изменять разные факториальные показатели, и вместе с тем отдельные показатели могут отражать совокупный эффект группы причин и их взаимодействие. Границы детализации факториальных показателей должны выбираться так, чтобы соответствовать по возможности группе определенных причин или зависеть от группы определенных исполнителей. Можно добиться в плановых расчетах безостаточного разложения сводного показателя по факториальным показателям в пределах установленной между ними связи. Однако не всегда можно вести безостаточное разложение результата с полным учетом действия разных причин, распределением их совокупного действия и устранением повторного счета. Задачу приходится ограничивать выявлением и оценкой наиболее важных направлений действия факторов, с тем, чтобы по возможности получить достаточную для практических целей картину изучаемого явления.

Может применяться группировка факторов снижения себестоимости продукции в зависимости от их подверженности влиянию со стороны предприятия:

1) внутрипроизводственные факторы;

2) внепроизводственные факторы.

Похожие работы

... снизилась на 1,6054 пункта, или на 59,36%. Фондоотдача активной части основных средств снизилась более значительно — на 4,7444 пункта, или на 61,17%. Глава 2. Пути снижения себестоимости производства электроэнергии на ГРЭС-5 г. Шатура Московской области 2.1. Мероприятия по техперевооружению ГРЭС-5 На предприятиях АО Мосэнерго техническое перевооружение проводится по единому плану. ...

... 20 – 40 % за счет собственных средств предприятия. Такое решение было принято для сдерживания значительной текучести кадров, наблюдавшейся последние два года. 3. Мероприятия по снижению себестоимости продукции предприятия. по результатам анализа деятельности Комбината ОАО «Майкопхлебопродукт» мы пришли к выводу, что есть резервы снижения себестоимости выпускаемой продукции за счет сокращения ...

... производства, даже небольшое сокращение затрат сырья и материалов на единицу продукции может дать ощутимый экономический эффект. 3 ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ» 3.1 Организационно-экономические мероприятия по усовершенствованию процесса управления затратами Как отмечалось во втором разделе, для решения выявленных в результате анализа проблем, ...

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

0 комментариев