Навигация

Сущность и анализ путей снижения себестоимости

67578

знаков

3

таблицы

1

изображение

2.3 Сущность и анализ путей снижения себестоимости

Каждый путь уменьшения себестоимости до оптимального уровня проводится внедрением ряда мероприятий, целесообразность пути характеризуется экономией от его воплощения в реальность, которая рассчитывается по источникам, участвующим в проводимых мероприятиях, а также вложениями на их осуществление. Поэтому, прежде чем дать заключение о необходимости введения того или иного пути снижения себестоимости, надо дать оценку его эффективности.

Использование достижений научно-технического прогресса

Подразумевается внедрение ресурсо-энергосберегающих безотходных и малоотходных технологий. Экономия достигается на совокупности материальных ресурсов, то есть по многим, самым крупным элементам затрат. Это очень весомо, особенно для весьма материалоемкой пищевой промышленности.

Мероприятия, осуществляемые в рамках этого пути:

1) изучение и внедрение новых технологий;

2) проведение научно-исследовательских работ;

3) покупка лицензий на продукцию, технологию;

4) освоение производства новых видов продукции;

5) покупка современного оборудования и др.

Затраты на осуществление мероприятий:

1) на оборудование;

2) на НИОКР;

3) на переподготовку персонала;

4) на переналадку оборудования на новую продукцию и др.

Эффект:

1) экономия за счет снижения материалоемкости;

2) экономия за счет повышение производительности оборудования;

3) экономия накладных расходов из-за увеличения выработки и сокращения производственного цикла и др.

По данной группе анализируется влияние на себестоимость научно-технических достижений и передового опыта. По каждому мероприятию рассчитывается экономический эффект, который выражается в снижении затрат на производство. Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разности на объем производства в планируемом году:

![]()

где Энтп - экономия прямых текущих затрат

Zпр0 - прямые текущие затраты на единицу продукции до внедрения мероприятия

Zпр1 - прямые текущие затраты после внедрения мероприятия

Q’ - объем продукции в натуральных единицах от начала внедрения мероприятия до конца планируемого года.

Расчет экономии при внедрении более производительного оборудования:

, где

, где

Згс – заработная плата рабочего-станочника за год;

П0, П1 – производительность оборудования до и после внедрения мероприятий;

Ц0, Ц1 – первоначальная стоимость старого и нового оборудования;

А0, А1 – норма амортизационных отчислений старого и нового оборудования.

Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам. Расчет суммы изменения расходов осуществляется по формуле  где ЭП - изменение затрат на подготовку и освоение производства

где ЭП - изменение затрат на подготовку и освоение производства

С0, С1 - суммы затрат базисного и отчетного года

Д0, Д1 - объем товарной продукции базисного и отчетного года

Одновременно должна учитываться и переходящая экономия по тем мероприятиям, которые осуществлены в предыдущем году. Ее можно определить как разность между годовой расчетной экономией и ее частью, учтенной в плановых расчетах предыдущего года. По мероприятиям, которые планируются в течение ряда лет, экономия исчисляется исходя из объема работы, выполняемой с помощью новой техники, только в отчетном году, без учета масштабов внедрения до начала этого года.

Сокращение затрат сырья и полезных веществ в нем на всех этапах транспортировки, хранения и переработки.

Чем меньше потерь, тем выше выход продукции, тем ниже удельные расходы, а значит и меньше затрат по данной статье себестоимости. Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Мероприятия:

1) строгий учет используемого сырья и выявление отклонений от нормативов;

2) усовершенствование механизма транспортировки;

3)привлечение к материальной ответственности виновных лиц;

4) налаживание механизма учета и отчетности;

5) работа с персоналом, премирование и наказание и др.

Затраты:

1) на введение новых систем учета;

2) на разработку или приобретение материалосберегающих технологий;

3) на развертывание логистической систему для внутрипроизводственных перемещений грузов;

4) привлечение новых специалистов, разъяснительная работа и др.

Экономия:

1) снижение материалоемкости;

2) уменьшение непроизводительных расходов;

3) сокращение накладных расходов.

Максимальная переработка вторичных ресурсов сырья - отходов и отбросов.

Экономический эффект тот же. Себестоимости конечной товарной продукции снижается в результате поступления средств от реализации отходов, а также от их вторичного использования (если позволяет технологический процесс).

Мероприятия:

1) выявление внутрифирменных резервов использования получаемых отходов и побочных продуктов;

2) поиск покупателей отходов;

3) организация учета, сбора, хранения и транспортировки побочных продуктов производства и отходов и др.

Затраты:

1) на транзакционные издержки по установлению контактов с покупателями отходов;

2) затраты на утилизацию;

3) на организационные мероприятия и др.;

Экономия:

1) снижение материалоемкости;

2) сокращение накладных расходов.

Оптимизация уровня концентрации, специализации, кооперирования и комбинирования производства.

При комбинировании производства всегда ниже себестоимость продукции за счет более эффективного использования всего наличного потенциала, всех производственных ресурсов и увеличения масштабов производства. В отраслях пищевой промышленности очень важно комплексное использование сырья, максимальная утилизация отходов на основе комбинирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах, так как чем выше масштабы производства, например, тем ниже себестоимость продукции за счет условно-постоянных расходов. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

Мероприятия:

1) изучение возможностей концентрации, специализации, комбинирования, кооперирования производства;

2) выявление неэффективных бизнес-единиц и производств на предприятии с целью их закрытия и переориентации на покупное сырье и полуфабрикаты;

3) поиск возможностей расширения производства с привлечением внешних поставщиков.

Затраты:

1) на транзакционные операции;

2) на анализ отрасли;

3) на организационные мероприятия и др.

Экономия:

1) снижение себестоимости за счет замены полуфабрикатов собственного производства покупными или наоборот;

2) сокращение накладных, цеховых, общезаводских расходов путем упрощения структуры управления в связи с переносом или исключением ряда неэффективных производств;

3) получение дохода от продажи части бизнеса;

4) экономия амортизационных отчислений;

5) экономия материала от повышения качества сырья.

Оценка экономии от отказа от собственного производства с целью покупки полуфабрикатов на стороне (при заданном объеме выпуска):

![]() ,

,

где Pп – цена, предлагаемая поставщиком;

Zс – собственные затраты на производство.

Совершенствование организации производства, труда и управления.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства (например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции).

Мероприятия:

1) проведение специальных обследований и единовременного учета;

2) анализ данных нормативного учета затрат на производстве;

3) анализе плановых и фактических затрат на производство;

4) увеличение норм и зон обслуживания;

5) сокращение потерь рабочего времени;

6) уменьшение числа рабочих, не выполняющих норм выработки;

7) совершенствование структуры управления предприятия в целом;

8) повышение надежности и долговечности оборудования;

9) совершенствование системы планово-предупредительного ремонта;

10) централизация и внедрение индустриальных методов ремонта, содержания и эксплуатации основных фондов;

11) уменьшение норм расхода сырья и материалов;

12) снижение себестоимости за счет уменьшения заготовительно-складских расходов;

13) уменьшения затрат на доставку сырья и материалов от поставщика до складов предприятия, от заводских складов до мест потребления;

14) уменьшения расходов на транспортировку готовой продукции;

15) устранение или сокращение затрат, которые не являются необходимыми при нормальной организации производственного процесса.

Экономия:

1) по всем перечисленным источникам затрат;

2) за счет совершенствования организации труда:

![]() ,

,

где К - количество высвобождающихся рабочих;

ЗПср - среднюю заработную плату в предыдущем году;

С – начисления на эту зарплату;

Р – расходы на спецодежду, питание и т.п. для работника.

3) аналогично п. 2 рассчитывается экономия от высвобождения управленческого персонала;

4) сокращение затрат на единицу основных фондов рассчитывается:

![]() ,

,

где Коб – среднедействующее количество единиц основных фондов;

З0 и З1 – затраты (кроме амортизации) на единицу оборудования до и после проведения мероприятий.

5) сокращение др. расходов.

Внедрение более рациональных методов хозяйствования

В соответствии с требованиями рынка для повышения конкурентоспособности необходимо сокращение накладных расходов и полная ликвидация непроизводительных затрат.

В каждую статью комплексных расходов включаются затраты различного экономического характера и назначения. При учете они детализируются на более дробные позиции, объединяющие расходы одинакового целевого назначения, причем экономия по одним из них не дает перерасход по другим. При анализе отклонения от сметы расходов определяются не по статье в целом, а по отдельным входящим в нее позициям. Затем подсчитываются раздельно суммы превышения сметы по одним статьям расходов и экономии по другим. Поэтому при анализе нельзя проводить взаимное погашение отклонений путем их суммирования.

Мероприятия:

1) разработка и внедрение новейших систем учета и контроля, в том числе автоматизированных;

2) следить за развитием отрасли, экономики в целом, в конкурентов в частности;

3) перенимать передовой опыт;

4) пробовать новые варианты хозяйствования.

Затраты:

1) на покупку или разработку и внедрение новых систем хозяйствования;

2) на повышение заинтересованности персонала в рационализаторских изменениях (премирование за идеи и т.п.)

3) на маркетинговые исследования и др.

Экономия:

1) за счет более точного учета как производственных затрат, так и потерь;

2) за счет более совершенной системы поиска отклонений и др.

Изменение объема и структуры продукции,

Эти изменения могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости. Относительная экономия на условно-постоянных расходах определяется по формуле:

![]()

где Пс - сумма условно-постоянных расходов в базисном году ;

Тпр - темп прироста товарной продукции по сравнению с базисным годом в процентах.

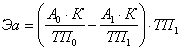

Относительное изменение амортизационных отчислений рассчитывается особо. Часть амортизационных отчислений (как и других затрат на производство) не включается в себестоимость, а возмещается за счет других источников (спецфондов, оплаты услуг на сторону, не включаемых в состав товарной продукции, и др.), поэтому общая сумма амортизации может уменьшится. Уменьшение определяется по фактическим данным за отчетный период. Общую экономию на амортизационных отчислениях рассчитывают по формуле:

где Эа - экономия в связи с относительным снижением амортизационных отчислений

А0, А1 - сумма амортизационных отчислений в базисном и отчетном году

К - коэффициент, учитывающий величину амортизационных отчислений, относимых на себестоимость продукции в базисном году

ТП0, ТП1 - объем товарной продукции базисного и отчетного года.

Чтобы не было повторного счета, общую сумму экономии уменьшают (увеличивают) на ту часть, которая учтена по другим факторам.

Изменение номенклатуры и ассортимента производимой продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство. Влияние изменений структуры продукции на себестоимость анализируется по переменным расходам по статьям калькуляции типовой номенклатуры. Расчет влияния структуры производимой продукции на себестоимость необходимо увязать с показателями повышения производительности труда.

Мероприятия:

1) изучение рынка (спрос, предложение, перспективы роста)

2) определение наиболее доходных и популярных видов продукции;

3) исключение нерентабельной продукции из ассортимента

4) расширение ассортимента за счет новой продукции

5) выявление возможностей увеличения цены на продукцию и др.

Затраты:

1) на маркетинговые исследования;

2) на работу специалиста по контроллингу по выявлению приоритетов;

3) на освоение новой продукции и др.

Экономия:

1) от снижения затрат на накладные расходы;

2) экономия от сокращения амортизационных отчислений;

3) экономия от ассортиментных сдвигов:

![]() ,

,

где q0, q1 – объемы выпуска продукции до и после проведения мероприятий;

z0, z1 – себестоимость продукции до и после проведения мероприятий.

Глава 3. Пути снижения себестоимости ООО «Жито»

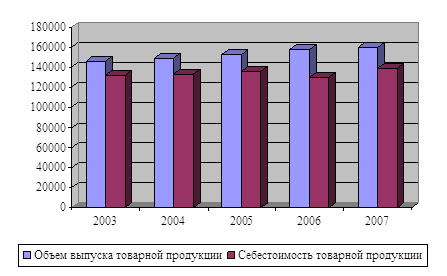

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции. Рассмотрим для ООО «Жито» некоторые пути снижения себестоимости и оценим их эффективность.

Похожие работы

... снизилась на 1,6054 пункта, или на 59,36%. Фондоотдача активной части основных средств снизилась более значительно — на 4,7444 пункта, или на 61,17%. Глава 2. Пути снижения себестоимости производства электроэнергии на ГРЭС-5 г. Шатура Московской области 2.1. Мероприятия по техперевооружению ГРЭС-5 На предприятиях АО Мосэнерго техническое перевооружение проводится по единому плану. ...

... 20 – 40 % за счет собственных средств предприятия. Такое решение было принято для сдерживания значительной текучести кадров, наблюдавшейся последние два года. 3. Мероприятия по снижению себестоимости продукции предприятия. по результатам анализа деятельности Комбината ОАО «Майкопхлебопродукт» мы пришли к выводу, что есть резервы снижения себестоимости выпускаемой продукции за счет сокращения ...

... производства, даже небольшое сокращение затрат сырья и материалов на единицу продукции может дать ощутимый экономический эффект. 3 ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ» 3.1 Организационно-экономические мероприятия по усовершенствованию процесса управления затратами Как отмечалось во втором разделе, для решения выявленных в результате анализа проблем, ...

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

0 комментариев