Навигация

Для однородной продукции –

67578

знаков

3

таблицы

1

изображение

1. Для однородной продукции –

- изменение себестоимости единицы продукции: ![]() ;

;

- индекс себестоимости единицы продукции: ![]() ,

,

где z1, z0 - себестоимость соответственно до и после внедрения мероприятий;

2. Для несравнимой продукции –

- абсолютная экономия себестоимости: ![]() ;

;

- индекс плановых мероприятий по снижению себестоимости по 1 руб. товарной продукции: , где

, где

q1, q0 –объем выпуска соответственно до и после внедрения мероприятий;

z1, z0 - себестоимость соответственно до и после внедрения мероприятий;

p1, p0 - цена соответственно до и после внедрения мероприятий.

В случае применения нескольких путей снижения себестоимости одновременно, полученная от каждого экономия суммируется и используется как единая экономия от применения комплекса мероприятий. Для определения доли влияний каждого мероприятия можно воспользоваться методами факторного анализа. Например, методом цепных подстановок:

![]()

Для определения экономии себестоимости по всем выявленным источникам и фактора, надо рассчитать формулу:

![]()

Принципы выявления резервов снижения себестоимости:

1) научность;

2) экономическая эффективность;

3) взаимовлияние факторов;

4) последовательность (от общего к частному);

5) сохранение должного уровня качества продукции;

6) ресурсообеспеченность, комплектность;

7) принцип оптимальной детализации;

8) зависимость от стадии жизненного цикла изделия;

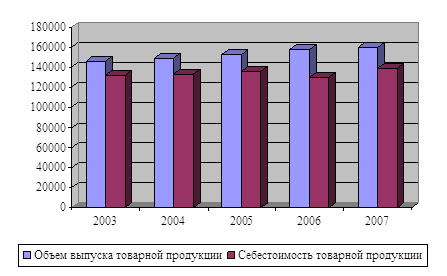

Рассмотрим подробнее конкретные пути снижения себестоимости и попробуем оценить, насколько они эффективны для рассматриваемого предприятия - ООО «Жито».

2.2 Расчет снижения себестоимости по источникам

Снижение материалоемкости путем использования высококачественного сырья

Этот путь означает проведение мероприятий, которые способствуют повышению качества используемого сырья, увеличение доли содержания полезных веществ в нем. Чем больше полезных веществ в сырье, сахара в свекле, масла в семенах, тем ниже удельные расходы сырья на единицу готовой продукции, а значит оно дешевле, а себестоимость ниже.

Мероприятия включают:

1) поиск возможностей изменить структуру поставок материалов у текущих поставщиков;

2) смену поставщиков, если те, с которыми предприятие работает в настоящий момент, не могут повысить его качество;

3) необходимо позаботиться об изменении сбыта отходов, состав, цена и количество которых может измениться.

Экономию от использования более высококачественного сырья можно рассчитать по формуле:

![]() , где

, где

М0, М1 – нормы расхода материала до и после внедрения мероприятий;

ЦМ0, ЦМ1 – цена единицы сырья, материала, топлива до и после внедрения мероприятий;

Кмо, Км1 – коэффициент использования материальных ресурсов до и после внедрения мероприятий;

ВО0, ВО1 – вес отходов до и после внедрения мероприятия;

Ц0, Ц1 – цена отходов до и после внедрения мероприятия;

Q – годовой объём производства.

Затраты, связанные с внедрением мероприятий, для данного пути снижения себестоимости включают:

1. Штрафы, неустойки за досрочное прерывание контрактов с поставщиками, чье качество сырья не устраивало предприятие;

2. Консультационные услуги по поиску новых поставщиков;

3. Транзакционные издержки при заключении новых контрактов.

4. Изменение технологического процесса и способов утилизации отходов и др.

Снижение себестоимости как следствие уменьшения затрат на сырье и материалы:

![]() , где

, где

Ум – удельный вес затрат на материалы в процентах к себестоимости;

Ур – процент снижения нормы расхода материала;

Уц – процент изменения цены материала.

Снижение материалоемкости путем применение труда более квалифицированных рабочихЧем более квалифицирован рабочий, тем меньше в его работе брака и непроизводительных потери материала, следовательно, рост профессионального состава рабочих-станочников обеспечивает снижение себестоимости продукции на следующую величину:

![]() ,

,

где M1, M0- материалоемкость до и после внедрения мероприятий;

ЦМ – цена материала;

Стр1, Стр0 – ставка рабочего до и после внедрения мероприятий;

СтI – ставка рабочего первого разряда;

t – трудоемкость изготовления продукции;

Q – объем производства.

Мероприятия:

1) подбор высококвалифицированных кадров;

2) направление работников на курсы повышения квалификации;

3) налаживание связей с учебными заведениями, готовящими специалистов для той области деятельности, в которой функционирует предприятие и др.

Затраты:

1) повышение расходов на оплату труда и отчислений на социальные нужды от ФОТ;

2) затраты на оплату работникам учебы и курсов повышения квалификации и др.;

Снижение себестоимости как следствие повышения квалификации рабочих:

![]() , где

, где

Ум – удельный вес затрат на материалы в процентах к себестоимости;

Ур – процент снижения нормы расхода материала;

Уз/п – процент изменения зарплаты рабочих.

Экономия себестоимости за счет повышения производительности труда

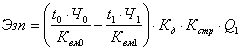

Производительность труда, т.е. его результативность и эффективность, измеряется трудоёмкостью (время на единицы продукции) и выработкой (количеством продукции, произведенной за определённый промежуток времени). В результате снижения трудоёмкости экономия обеспечивается за счёт уменьшения затрат на оплату труда с учётом дополнительной заработной платы и отчислений на социальное страхование в расчёте на единицу продукции, скорректированных на новый объём производства, т.е.

![]()

,

,

где t0, t1 – трудоемкость единицы изделия до и после внедрения мероприятий в нормо-часах;

Ч0,Ч1 – среднечасовая тарифная ставка до и после внедрения мероприятий;

Кд – коэффициент, учитывающий дополнительную заработную плату;

Кстр – коэффициент, учитывающий размер отчислений на социальное страхование;

Q1 – новый объем производства.

Однако, снижение себестоимости за счет роста производительности труда происходит только при опережении этим показателем темпов роста заработной платы. Расчет производится по формуле:

![]()

Jз – рост заработной платы в процентах;

Jп – рост производительности труда в процентах;

Узп – удельный вес зарплаты в себестоимости.

Экономия на амортизационных отчислениях в результате улучшения использования времени работы оборудования

![]() , где

, где

Ц – балансовая стоимость оборудования;

На – норма амортизации;

Q1, Q0 – объем производства до и после введения мероприятий.

Экономия себестоимости, получаемая за счет улучшения времени использования оборудования:

![]() ,

,

где Jа – индекс изменения амортизационных отчислений;

Уа – удельный вес амортизационных отчислений в себестоимости продукции.

Экономия себестоимости за счет уменьшения расходов на содержание и эксплуатацию оборудования за счет увеличения его выработки

Расходы на содержание и эксплуатацию оборудования занимают значительный удельный вес в общей сумме комплексных расходов. В их состав включаются расходы, связанные с работой оборудования, т.е. затраты на содержание, амортизацию, текущий ремонт производственного и подъемно-транспортного оборудования, цехового транспорта, обслуживание рабочих мест, а также на амортизацию и возмещение износа инструментов и приспособлений и др. Они распределяются между отдельными видами изделий пропорционально сметным (нормативным) ставкам и возрастают при перевыполнении плана по объему производства. Однако этот рост непропорционален увеличению объема производства, и темпы его зависят от тех факторов, которые обусловили сверхплановый прирост производства.

![]() , где

, где

Уо – уровень РСЭО в общей себестоимости продукции;

Пу – доля условно-постоянных РСЭО в общей себестоимости продукции;

Рв – процент увеличения выработки машин.

Сокращение накладных расходов за счет уменьшения продолжительности производственного цикла

![]()

где Кп – доля условно-переменной (зависящей от продолжительности производственного цикла) составляющей накладных расходов;

Унр – удельный вес накладных расходов в общей себестоимости продукции;

Т1 и Тн – соответственно, продолжительность производственного цикла после проведения мероприятий и нормативная.

Сокращение накладных расходов за счет увеличения норм выработки рабочих: изменяются нормы выработки и расценки, предприятие получает экономию на заработной плате рабочих. Объясняется это тем, что в связи со снижением расценок доля заработной платы в себестоимости единицы продукции уменьшается. Однако это не приводит к снижению средней заработной платы рабочих, так как приводимые организационно-технические мероприятия дают возможность рабочим с теми же затратами труда выработать больше продукции. Таким образом, проведение организационно-технических мероприятий с соответствующим пересмотром норм выработки позволяет снижать себестоимость продукции за счет уменьшения доли заработной платы в единице продукции одновременно с ростом средней заработной платы рабочих

![]() ,

,

где Кв – доля условно-переменной составляющей накладных расходов, зависящей от выработки;

Унр – удельный вес накладных расходов в общей себестоимости продукции;

В1 и Вн – соответственно, выработка после проведения мероприятий и нормативная.

Сокращение накладных расходов за счет уменьшения удельного веса основной заработной платы рабочих

![]() ,

,

где Кз– коэффициент, определяющий долю накладных расходов, зависящих от удельного веса заработной платы;

Унр – удельный вес накладных расходов в общей себестоимости продукции;

З1 и Зн – соответственно, удельный вес заработной платы после проведения мероприятий и нормативная.

Снижение себестоимости за счет уменьшения цеховых и общезаводских расходов

Резервы сокращения цеховых и общезаводских расходов заключаются прежде всего в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а следовательно, и к экономии цеховых и общезаводских расходов. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в промышленном производстве. Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Снижение себестоимости за счет цеховых (общезаводских) расходов:

![]() ,

,

где Jц – индекс изменения цеховых (общезаводских) расходов;

Уц – удельный вес цеховых (общезаводских) расходов в себестоимости продукции.

Экономия от снижения затрат на содержание управленческого персонала, содержания и амортизации зданий и сооружений, научно-исследовательским работам, а также стоимость проведения мероприятий по охране труда, рассчитывается по алгоритму расчета снижения себестоимости постоянных расходов.

Снижение себестоимости в процентах постоянной части цеховых и общезаводских расходов составляет:

, где

, где

Jу – индекс изменения расходов на управление цехом (заводом);

Jо – индекс изменения объема производства.

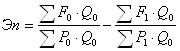

Сокращение потерь от простоев, при транспортировке, хранении, недостача и прочие непроизводительные расходы рассчитываются в виде экономии себестоимости на один рубль товарной продукции (для несравнимой продукции):

,

,

где F0 – непроизводительные затраты для каждого вида изделия.

Снижение себестоимости в процентах переменной части цеховых и общезаводских расходов будет равно:

![]() ,

,

где Jпер – индекс изменения переменной части цеховых или общезаводских расходов;

Упер – удельный вес переменной части этих расходов в общей себестоимости.

Похожие работы

... снизилась на 1,6054 пункта, или на 59,36%. Фондоотдача активной части основных средств снизилась более значительно — на 4,7444 пункта, или на 61,17%. Глава 2. Пути снижения себестоимости производства электроэнергии на ГРЭС-5 г. Шатура Московской области 2.1. Мероприятия по техперевооружению ГРЭС-5 На предприятиях АО Мосэнерго техническое перевооружение проводится по единому плану. ...

... 20 – 40 % за счет собственных средств предприятия. Такое решение было принято для сдерживания значительной текучести кадров, наблюдавшейся последние два года. 3. Мероприятия по снижению себестоимости продукции предприятия. по результатам анализа деятельности Комбината ОАО «Майкопхлебопродукт» мы пришли к выводу, что есть резервы снижения себестоимости выпускаемой продукции за счет сокращения ...

... производства, даже небольшое сокращение затрат сырья и материалов на единицу продукции может дать ощутимый экономический эффект. 3 ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА МЗХ ЗАО «АТЛАНТ» 3.1 Организационно-экономические мероприятия по усовершенствованию процесса управления затратами Как отмечалось во втором разделе, для решения выявленных в результате анализа проблем, ...

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

0 комментариев