Экономическая характеристика оборотных активов как объекта исследования

Организационная и экономическая характеристика производственно- хозяйственной деятельности предприятия

Методика и организация планирования оборотных активов предприятия

Практика планирования потребностей предприятия в оборотных материальных активах

Структура и содержание бизнес-плана предприятия

Анализ расходования оборотных средств на предприятии

Анализ показателей использования оборотных активов

Анализ ликвидности и платежеспособности как показателей эффективного использования оборотных активов предприятия

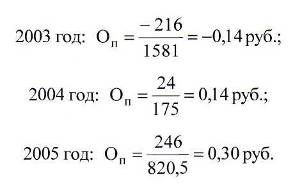

Анализ рентабельности оборотных активов предприятия

Навигация

Организационная и экономическая характеристика производственно- хозяйственной деятельности предприятия

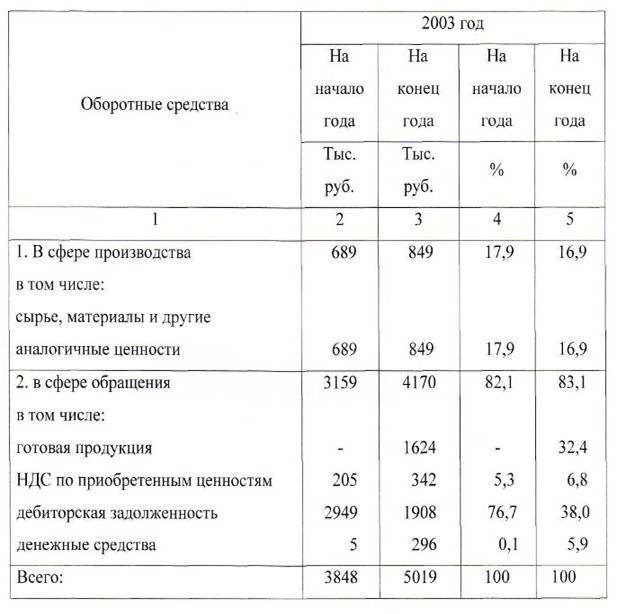

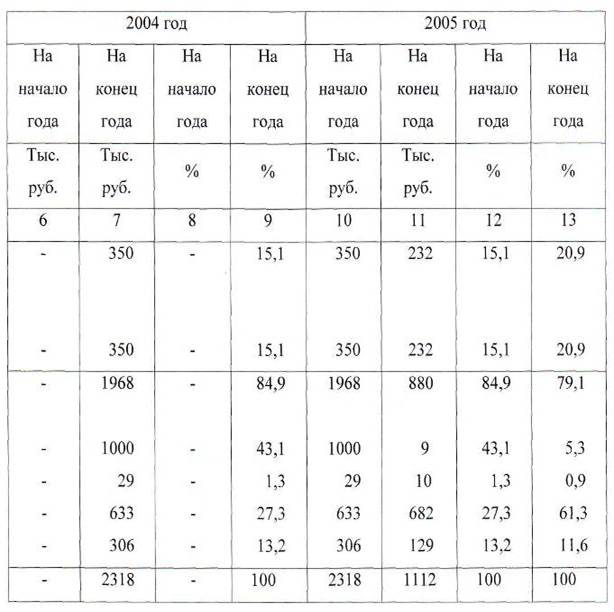

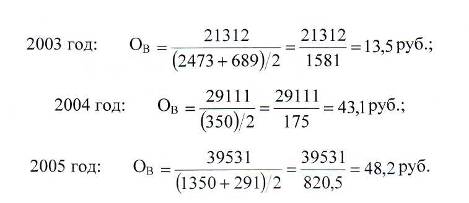

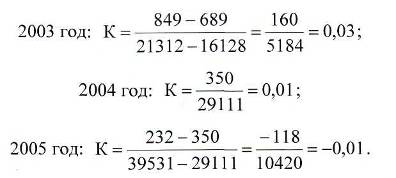

Исследование структуры и динамики оборотных средств предприятия и анализ их экономного расходования

108172

знака

10

таблиц

0

изображений

1.2 Организационная и экономическая характеристика производственно- хозяйственной деятельности предприятия

Проблемы, которые возникают при совершении хозяйственной деятельности предприятия, регулируются такими основными законами Украины:

- « О собственности» от 7 июля 1994 года;

- « Об инвестиционной деятельности» от 25 декабря 2008 года

- « О налогообложении прибыли предприятия» от 22 мая 1997 года

- « О приватизации имущества государственного предприятии» от 4 марта 1992 года.

В законе Украины «Хозяйственный кодекс» от 16 января 2003 года дается такое определение понятия « предприятие». Предприятие – это «самостоятельный статусный субъект, который имеет право юридического лица и совершает производственную, научно-исследовательскую и коммерческую деятельность с целью получение соответствующей прибыли». Оно считается созданным и приобретает права юридического лица со дня его государственной регистрации. Государственная регистрация предприятия совершается согласно принятому закону на Украине «О предпринимательстве». Отдельными видами деятельности предприятие может заниматься только на основе специального разрешения - « лицензии». Как самостоятельный хозяйственный субъект предприятие имеет самостоятельный баланс, счета в учреждения банка, печать со своим наименованием, а также знак для товаров и услуг. Внутренняя деятельность каждого предприятия регулируется его статусом и коллективным договором.

Статус предприятия - это собрание определенных правил и обязательств, которое регулируется его отношения с другими субъектами хозяйствования.

Коллективный договор - это соглашения между трудовым коллективом и администрацией предприятия, которое регулирует их производственные, экономические и трудовые отношения.

Предприятия имеют разную направленность. Выделяются предприятия легкой, тяжелой, химической, пищевой и угольной промышленности.

Мы в исследовании остановились на раскрытии организационно-экономической характеристике коксохимического предприятия.

Коксохимия занимает сегодня важное место в промышленности многих стран мира. Основным потребителем кокса является доменное производство, где обычно используют крупный кусковой кокс (металлургический>, или доменный) размерами более 25 мм или более 40 мм. В литейном производстве используют только крупнокусковой кокс. В агломерационном производстве употребляют мелкие сорта кокса (коксовую мелочь). Технологически кокс выступает здесь в роли топлива и частичного восстановителя.

В ферросплавном производстве применяют сортированный кокс, крупностью 10—15 мм как коксовый орешек. В данном производстве кокс играет роль углеродистого восстановителя. В цветной металлургии крупный кокс служит как восстановителем, так и топливом при восстановлении свинцовых, оловянных и медных руд в шахтных печах. Разрыхление столба плавильных материалов кусками кокса играет меньшую роль, чем в доменном процессе из-за меньших размеров печи. В производстве цинка применяют коксовую мелочь. Особый вид кокса, содержащий мало золы и серы, применяют при изготовлении электродов для ферросплавов и в алюминиевой промышленности.

Кокс применяют также в шахтных печах для обжига известняка и цемента, для получения воздушного, генераторного, водяного, парокислородного и паровоздушного газов, при производстве карбида кальция в специальных электропечах. Часть кокса используются как энергетическое топливо. Один из важнейших летучих продуктов коксования — коксовый газ — используют в качестве как энергетического топлива (сжигание происходит под котлами ТЭЦ, ПВС, ЦЭС), так и технологического топлива для мартеновских печей (наряду с природным газом), нагревательных колодцев печей в прокатных цехах, а также в других целях.

В современной металлургической промышленности комбинирование металлургического и коксохимического производств по совместному использованию коксового (теперь и доменного) газа стало уже традиционным. Водород коксового газа используется как сырье при синтезе аммиака. Попутно используются также такие ценные компоненты коксового газа как этиленовая фракция. С применением кислорода в металлургическом производстве начато использование для синтеза аммиака и отходного азота кислородные установки. Таким образом, создается комплекс следующих производств: коксохимия — металлургия азотное производство с использованием всех видов получаемого химического сырья. В химических цехах коксохимических предприятий ежегодно производятся сотни тысяч тонн различных продуктов. Коксохимическая промышленность является основным поставщиком таких видов химического сырья как бензол, нафталин, фенолы, крезолы, ксиленолы, пиридин и его гомологи, антрацен, аценафтен, кумароновые смолы, аменноугольные масла, роданиды натрия и аммония. Бензол — основное сырье для производства изопропилбензола. Капролактама, этилбензола и других важных продуктов.

Нафталин используется для производства фталевого ангидрида основного полуфабриката для получения полиэфирных смол, пластических масс и пластификаторов. В процессе переработки каменноугольной смолы получают много пека (приблизительно 50% общей массы смолы), который применяют как связующее вещество в алюминиевом, электродном и брикетном производствах, в дорожном строительстве, а также для защиты металлоконструкций от коррозии. Каменноугольные масла применяются в качестве антисептика в производстве сажи и для других нужд. Фенольные продукты коксохимического производства находят применение в производстве фенолформальдегидных смол, пластификаторов, пресс-порошков, синтетических клеев, гербицидов.

Мы в исследовании остановились на раскрытии экономической и производственной характеристики предприятия «Макеевкокс». Государственная регистрация ЗАО «Макеевкокс" проведена 27.10.2003 года. Предприятие создано путем преобразования 000 "Макеевкокс" в закрытое акционерное общество. ЗАО Макеевкокс" осуществляет производственную деятельность на производственных мощностях углеподготовительного, коксового, улавливания химических продуктов, ректификации сырого бензола и смолоперегонного цехов, специализируясь на производстве коксохимической продукции.

В отчетном году производство кокса валового 6% вл. составило 987 тыс. ти, что выше плана на 10 тыс. тн и выше уровня 2006 года на 63 тыс.тн, металлургического кокса с.в. произведено 855 тыс.тн. Это превышает уровень плана и предыдущего года соответственно на 10 и 54 тыс, тп. В отчетном году выполнен план и превышены объемы производства прошлого года по попутной продукции, получаемой в процессе выжига кокса: коксовому газу, бензолу, сульфату аммония. Плановые показатели выхода кокса валового из шихты и коксового газа из валового кокса, а также выход химических продуктов из шихты выполнены и соответствуют фактически сложившемуся марочному составу шихты:.

Таблица 1.2. 1 Показатели выхода коксохимического производства

| Показатели | План (в %) | Факт (в %) |

| кокс валовый с.в. (выход из шихты в %) | 74,2 | 74,8 |

| Коксовый газ бензол сырой (выход из шихты в %) | 92,0 1,2 | 92,1 1,3 |

| смола каменноугольная (выход из шихты в %) | 3,8 | 3,8 |

| аммиак (выход из шихты в %) | 0,28 | 0,31 |

План переработки бензольного сырья выполнен на 111,2 % (+3,2 тыс, тнк плану). Это достигнуто за счет увеличения объемов переработки собственного бензола (+1,5 тыс, тн) и роста объема услуг по переработке давальческого бензола (+1,7 тыс.тн ). Фактический выход чистых продуктов ректификации в отчетном году превышает плановый показатель выхода 2009 года на 2,78 %, и на 1,68 %. от показателя 2008 года.

Таблица 1.2.2 Показатели выхода чистых продуктов

| Показатели | Факт (в %) |

| Потери сырого бензола % | 5,97 (за 2008 год) 3,45 (за 2009 год) |

Это обусловлено улучшением качества собственного и давальческого сырья, а также снижением производственных потерь. В 2009 году произведено товарной продукции в действующих ценах на 1048 млн. грн. или 101,5 % к плану. Объем сверхплановой продукции составил 15,8 млн. грн., в том числе за счет роста плановых объемов производства коксовой продукции, товарного коксового газа и сульфата аммония. Прирост составил 14,2 млн. грн., а за счет роста к плану цен на продукцию получено дополнительно 1,7 млн. грн.

Товарной продукции в сопоставимых ценах на 01.01.09г. произведено на 918 млн. грн., что составляет 105 % к уровню 2008 года. Это свидетельствует о росте объемов производства к прошлому году по всей номенклатуре продукции, за исключением продуктов переработки смолы. В отчетном периоде затраты в копейках на 1 грн. товарной продукции составили 94,57 коп. Снижение себестоимости к плану, приведенному к фактическому объему, составило 0,69 коп. на 1 грн. товарной продукции или 7,2 млн. грн. на весь объем товарной продукции. Снижение затрат на производство товарной продукции к плану, приведенному к фактическому объему, обусловлено экономией угольного сырья при производстве кокса и попутной продукции, сопутствующей коксовыжигу, а также снижением расходных норм сырья при переработке сырого бензола и смолы, снижением затрат на ремонт и техническое обслуживание основных фондов.

От производства товарной продукции получена прибыль 56,9 млн. грн. при плане 47,5 млн. грн. Фактический уровень рентабельности товарной продукции составил 5,7 % при плановой рентабельности 4,8 %. Наибольший уровень рентабельности достигнут по продукции переработки смолы каменноугольной и чистым продуктам ректификации сырого бензола. В связи с тем, что с августа 2009 г. продукция переработки сырого бензола — КМТА повторно перерабатывается на другом предприятии на давальческих условиях в чистые продукты высшего качества с последующей их реализацией, в таблице показателей по итогам деятельности за 2009 год приведены показатели чистого дохода от реализации продукции по двум показателям: Чистый доход от реализации продукции (в соответствии с Инструкцией к ф.-1 ПЕ) по факту составил 1044,9 млн. грн., в сумму которого не включаются объемы реализации продукции, выработанной на давальческих условиях на другом предприятии. Объем реализованной продукции составляет 99,7 % произведенной товарной продукции, вся продукция высоколиквидная. Чистый доход от реализации продукции (в соответствии с Инструкцией к форме № 2) по факту — 1073,1 млн. грн., в сумму которого включаются объемы реализации продукции, выработанной на давальческих условиях на другом предприятии.

Сумма чистого дохода в отчетном году составила 100,8 % к плану. Доход от реализации товарной продукции на экспорт составил 135,3 млн.грн. или 13 % от общего объема. Затраты на 1 грн. чистого дохода составили 93,88 коп., что на 0,46 коп. ниже уровня прошлого года. Рентабельность реализованной продукции в отчетном году 6,5 %, что на 0,5% выше уровня 2008 года.

Рост рентабельности реализованной продукции к 2008 году объясняется снижением затрат на производство за счет снижения норм расхода сырья на производство коксовой и химической продукции , а также ростом цен на весь ассортимент продукции. Финансовый результат до налогообложения составляет 52,3 млн. грн. прибыли, что на 4,3 млн. грн. или 9,0 % превышает план. К уровню прошлого года прибыль до налогообложения увеличена на 11,2 млн. грн. Налог на прибыль в отчетном году превышен к уровню плана на 9 млн. грн. и составляет 40,1 % к сумме прибыли до налогообложения, что превышает плановый уровень на 15,1 %. В результате чистая прибыль составила 31,3 млн. грн., что на 4,7 млн. грн. ниже плана, или 87,0 % к плану. Корректив по налогу на прибыль произведен в соответствии с ПСБУ- 17, согласно которому в бухгалтерском учете формирование текущего налога на прибыль приближено к налоговому учету и скорректировано на отсроченный налог на прибыль.

По нашему мнению, вышеприведенные показатели зависят от уровня организации коксохимического производства. Поэтому в исследовании мы остановились на раскрытии организационной характеристике предприятия.

Организационная характеристика работы на предприятия является необходимым условием руководства его техническим развитием и усовершенствованием структуры и качества продукции, которая выпускается. В научных исследованиях украинских ученных О.Я. Кислицы и И.М. Мягких выделены следующие показатели уровня организации производства и труда.

1.Показатели уровня концентрации специализации кооперирования и размещения производства:

- удельный вес профилирующей продукции в общем объеме производства = выпуск профелируюшей продукции грн./ общая стоимость продукции грн .х 100;

-коэффициент серийности объем производства грн./ количества названий произведенного;

-коэффициент специализации цехов участков = трудоемкость обработки деталей которые имеют наибольший удельный вес общем выпуски продукции, чел/час. / общая трудоемкость обработки деталей выпушенной продукции, чел/час общая трудоемкость обработки всех деталей, чел/год Х 100.

Коэффициент кооперирования =себестоимость комплектующих и покупательской продукции полуфабрикатов которые приходят от поставщика /себестоимость выпущенной продукции Х100.

2. Показатели ритмичности пропорционально без прерывности последовательности производства Коэффициент ритмичности = Ф / П

3. Показатели организации труда;

- структура численности работников;

- удельный вес работников основного производства

- уровень квалификации работников;

Показатели уровня управления:

1 Показатели производственной структуры

- удельный вес работников занятых в основном и вспомогательном производствах:

- в обслуживающих подразделениях, в административно-управленческих отделах.

2 Показатели структуры органов управления;

- удельный вес работников управления в общей численности работников:

- средняя численность работников управления в цехах и участках:

- степень централизации управленческих функций.

3 Показатели технического обеспечения автоматических систем управления (АСУ)

4 Показатели, которые характеризуют социальные условия трудового коллектива

- удельный вес и структура непроизводственных основных средств;

-обеспечение работников детскими садами, местами в домах отдыха, койками в больницах.

5 Показатели, которые характеризуют внешние экономические условия деятельности и связи предприятия.

Экономическая эффективность мероприятий по техническому и организационному развитию предлагаются отображать такие показатели:

- прирост продуктивности труда, относительные отклонения численности работающих и фонд оплаты труда;

- прирост прибыли и сокращения себестоимости продукции;

- повышения финансового состояния предприятия;

- прирост фондоотдачи основных производственных средств, относительные отклонения основных производственных средств;

- прирост объема реализации на счет интенсификации производства.

Проведенный анализ научной литературы и материалов практических результатов исследования экономической и организационной деятельности на предприятии «Макеевкокс» позволяет сделать выводы, что от данных видов деятельности зависит ритмичность поставки материальных ресурсов, качество получения материалов и сырья по Госту, техническим условиям и договорным поставкам.

Похожие работы

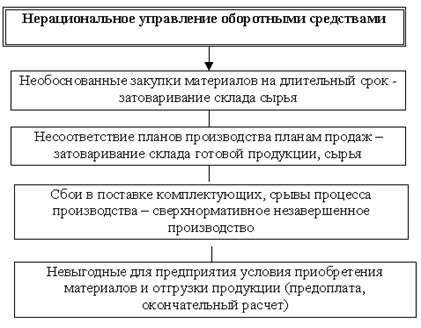

... являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала. Рациональное формирование и использование оборотных средств оказывает активное влияние на ход производства, на финансовые результаты и финансовое состояние предприятия, позволяя достигнуть успеха с минимально необходимыми в данных условиях размерами оборотных средств. Существует несколько ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

... связан оборот вещественных элементов оборотных производственных фондов (предметов труда). К задачам анализа и в дальнейшем планирования оборотных средств относятся: - обеспечение производственного процесса необходимыми оборотными средствами. 2 Анализ собственных оборотных средств предприятия 2.1 Источники формирования и методы расчета потребностей в оборотных средствах Оборотные ...

... платежеспособность предприятия. Система контроля за денежным активами должна быть интегрирована в общую систему контролинга использования капитала предприятия. Учитывая все вышеперечисленное следует следующие обобщенные методы управления оборотными средствами: 1) Аналитический метод; 2) Коэффициентный метод; 3) Метод прямого счета. Аналитический метод предполагает ...

0 комментариев