Экономическая характеристика оборотных активов как объекта исследования

Организационная и экономическая характеристика производственно- хозяйственной деятельности предприятия

Методика и организация планирования оборотных активов предприятия

Практика планирования потребностей предприятия в оборотных материальных активах

Структура и содержание бизнес-плана предприятия

Анализ расходования оборотных средств на предприятии

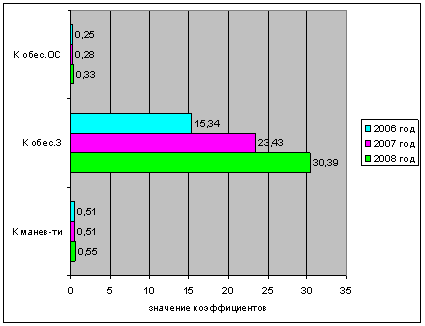

Анализ показателей использования оборотных активов

Анализ ликвидности и платежеспособности как показателей эффективного использования оборотных активов предприятия

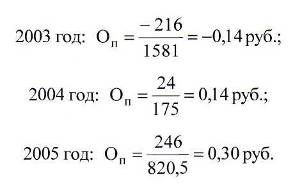

Анализ рентабельности оборотных активов предприятия

Навигация

Анализ показателей использования оборотных активов

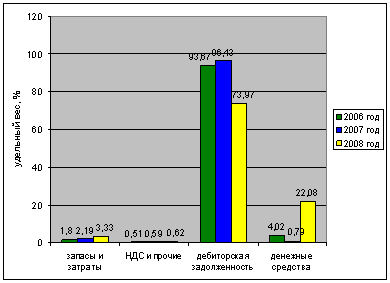

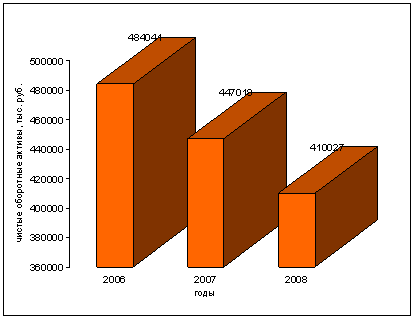

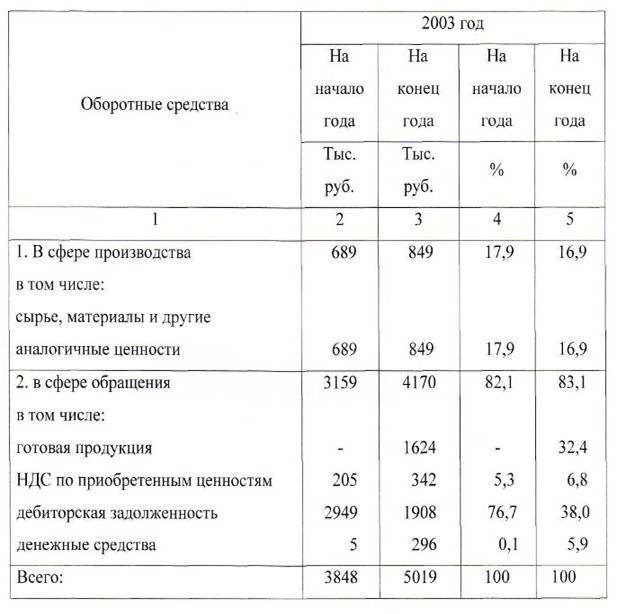

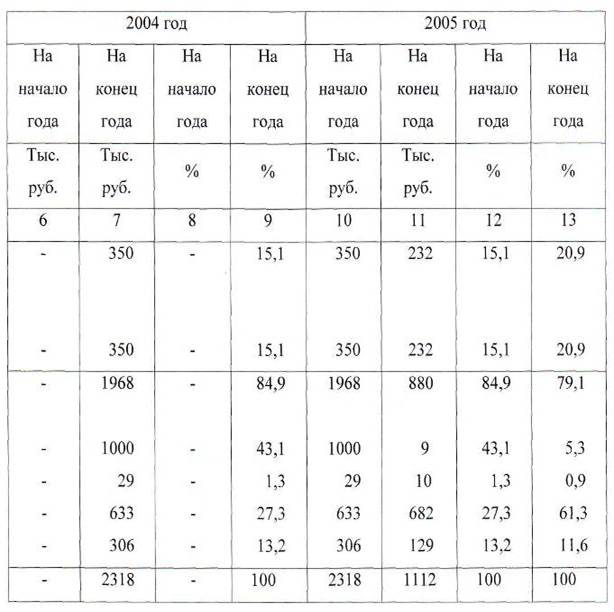

Исследование структуры и динамики оборотных средств предприятия и анализ их экономного расходования

108172

знака

10

таблиц

0

изображений

3.2 Анализ показателей использования оборотных активов

Показатели оборачиваемости оборотных активов на ЗАО «Макеевкокс» включены в состав как планирующих, так и обобщающих показателей повышения эффективности общественного производства. Ускорение оборачиваемости оборотных средств может значительно уменьшить потребность в них (при заданном объеме производства). Высвобожденные оборотные средства могут быть направлены на нужды хозяйственной деятельности (абсолютное высвобождение) или оставлены в распоряжении данного предприятия (относительное высвобождение), что позволяет увеличить производство и реализацию продукции без дополнительных ассигнований на пополнение оборотных средств. В результате ускорения оборота высвобождаются не только денежные ресурсы, по и вещественные элементы оборотных средств, различные товарно-материальные ценности, меньше требуется запасов сырья, материалов, топлива, производственных заделов и др. Увеличение количества оборотных активов на ЗАО «Макеевкокс» достигается за счет сокращения времени производства и обращения. Время производства обусловлено технологическим процессом и характером применяемой техники. Для того, чтобы сократить его, на вышеотмеченном предприятии совершенствуют методы обработки, механизируют и автоматизируют труд рабочих. Сокращение времени обращения (цикла снабжения и сбыта) на ЗАО «Макеевкокс» во многом достигается за счет технического прогресса развития специализации, кооперирования, механизацией погрузки и разгрузки, улучшения прямых межзаводских связей, ускорения перевозок, документооборота и расчетов.

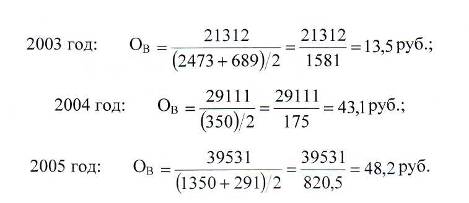

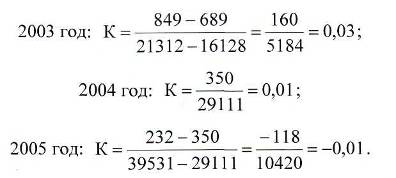

Скорость оборота средств — комплексный показатель организационно-технического уровня хозяйственной деятельности ЗАО «Макеевкокс». Она характеризуется оборачиваемостью в днях и коэффициентами оборачиваемости. Оборачиваемость в днях рассчитывается по формуле,

где Е — средний остаток оборотных средств; Т — длительность периода в днях (рекомендуется брать округленно, то есть год равен 360 дням, квартал—90 и месяц—30); N- выручка от реализации продукции в оптовых ценах предприятий. Прямой коэффициент оборачиваемости (КП) характеризует количество оборотов за данный период или количество реализованной продукции на каждую гривну оборотных средств:

К нормируемым оборотным средствам на ЗАО «Макеевкокс относятся балансовые остатки производственных запасов, незавершенное производство полуфабрикатов, расход будущих периодов готовой продукции, товаров и других средств. Ненормируемыми оборотными средстваами на ЗАО «Макеевкокс являются денежные средства, товары, отгруженные и сданные работы, все виды дебиторской задолжённости. К ненормируемым оборотным средствам прибавляются перерасходы средств, выявленные по остальным статьям. Например, затраты оборотных средств на капитальный ремонт и капитальные вложения сверх имеющихся законных источников покрытия. Показатели оборачиваемости, состав ненормируемых оборотных средств на ЗАО «Макеевкокс исключают денежные средства на расчетном счете предприятия, так как в динамике от этих средств зависит эффект ускорения их оборачиваемости. Средний остаток оборотных средств на ЗАО «Макеевкокс определяется по формуле среднего хронологического моментного ряда. При определении плановых остатков оборотных средств за основу расчета берут остатки по нормативу, Но для полной сопоставимости с фактическими остатками к плановым остаткам прибавляют суммы средств, прокредитованные банком.

Различия в показателях оборота всех оборотных средств объясняются тем, что в первом случае реализация продукции рассматривается как результат использования собственных и заемных оборотных средств, а во втором — как результат использования только собственных средств и кредитов банка под нормируемые средства.

Для экономического анализа оборотных активов на ЗАО «Макеевкокс» представляет интерес показатель оборачиваемости только собственных средств предприятия. По результатам оборачиваемости рассчитывают сумму экономии оборотных средств (абсолютное и относительное высвобождение) или сумму их дополнительного привлечения. Для исчисления экономии оборотных средств в результате ускорения оборачиваемости определяют потребность в оборотных средствах за отчетный период умножением фактической реализации товарной продукции на скорость оборота за предшествующий период. Разность между этой условной суммой оборотных средств и суммой средств, фактически участвующих в обороте, составляет экономию оборотных средств. Если оборачиваемость замедлена, то в итоге выявляется суммы на средства, которую необходимо дополнительно вовлечь в производственный оборот. Анализ частных показателей оборачиваемости на ЗАО «Макеевкокс . Для более глубокого анализа оборачиваемости оборотных средств используют кроме общих показателей оборачиваемости показатели оборачиваемости отдельных элементов оборотных средств. Рассчитываются они по тем же формулам, что и общие, но значение отдельных элементов формулы меняется. Частные показатели оборачиваемости отдельных элементов оборотных средств в днях определяются по формуле где Е — средний остаток по тому элементу оборотных средств, по которому рассчитывают показатель; Т — продолжительность отчетного периода; L. — оборот элемента оборотных средств (для производственных запасов их расход на производство; для заделов незавершенного производства — объем выпущенной продукции по производственной себестоимости, для товаров отгруженных — реализация по оптовым ценам предприятия). Такие частные показатели оборачиваемости рассчитываются на ЗАО «Макеевкокс» не только по отдельным элементам оборотных средств, но и по отдельным цехам, участкам, складам. Оборачиваемость отдельных элементов оборотных средств является фактором, определяющим общую их оборачиваемость. Но использование больших аналитических возможностей частных показателей оборачиваемости, препятствует трудность увязки их с общим показателем. При этом сумма времени по частным показателям не совпадает со временем оборота всех оборотных средств, так как частные обороты отдельных элементов совершаются не последовательно один за другим, а параллельно друг другу. Не все элементы оборотных средств, проходят все этапы оборота. Например, часть оборотных средств, минует этап производственных запасов. Изучение связи частных оборотов отдельных элементов с общим показывает, что их влияние на общий оборот в достаточной степени характеризуется следующим и показателями: где Lс — слагаемые общих показателей оборачиваемости; Е — средние остатки по отдельным элементам оборотных средств, по которым рассчитывается слагаемый показатель; Np — реализация продукции по ‘оптовым ценам предприятий.

Как видно из формулы, оборот является общим для всех слагаемых показателей. Сумма времени оборота, слагаемых показателей оборачиваемости отдельных элементов, дает общее время оборачиваемости оборотных средств.

Так, Ем - средние остатки производственных запасов, Е — средние заделы незавершенного производства, а Ет- средние остатки готовых изделий на складах, то Ем+Ех+Ет=Ен, где Ен — средние остатки нормируемых оборотных средств. Тогда

Похожие работы

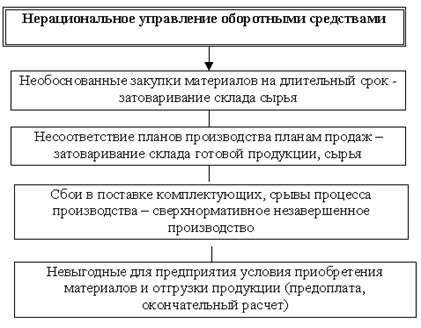

... являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала. Рациональное формирование и использование оборотных средств оказывает активное влияние на ход производства, на финансовые результаты и финансовое состояние предприятия, позволяя достигнуть успеха с минимально необходимыми в данных условиях размерами оборотных средств. Существует несколько ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

... связан оборот вещественных элементов оборотных производственных фондов (предметов труда). К задачам анализа и в дальнейшем планирования оборотных средств относятся: - обеспечение производственного процесса необходимыми оборотными средствами. 2 Анализ собственных оборотных средств предприятия 2.1 Источники формирования и методы расчета потребностей в оборотных средствах Оборотные ...

... платежеспособность предприятия. Система контроля за денежным активами должна быть интегрирована в общую систему контролинга использования капитала предприятия. Учитывая все вышеперечисленное следует следующие обобщенные методы управления оборотными средствами: 1) Аналитический метод; 2) Коэффициентный метод; 3) Метод прямого счета. Аналитический метод предполагает ...

0 комментариев