Экономическая характеристика оборотных активов как объекта исследования

Организационная и экономическая характеристика производственно- хозяйственной деятельности предприятия

Методика и организация планирования оборотных активов предприятия

Практика планирования потребностей предприятия в оборотных материальных активах

Структура и содержание бизнес-плана предприятия

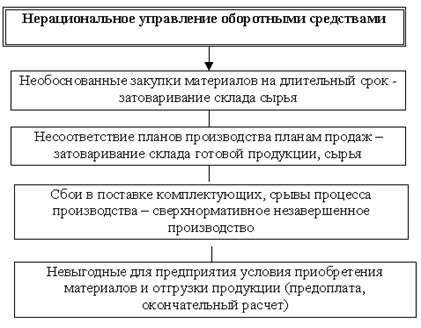

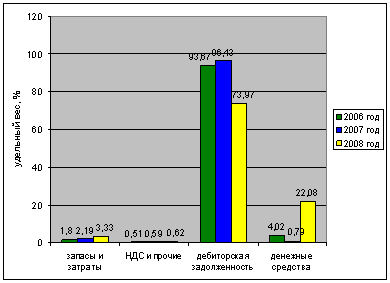

Анализ расходования оборотных средств на предприятии

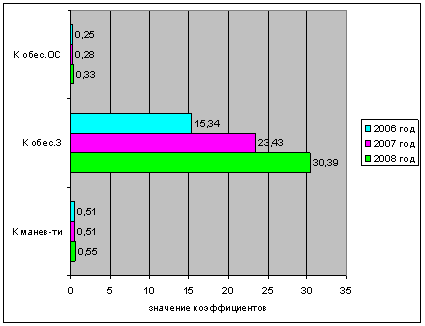

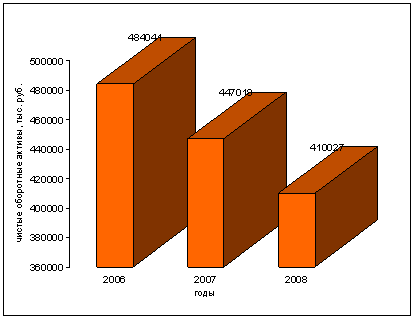

Анализ показателей использования оборотных активов

Анализ ликвидности и платежеспособности как показателей эффективного использования оборотных активов предприятия

Анализ рентабельности оборотных активов предприятия

Навигация

Структура и содержание бизнес-плана предприятия

Исследование структуры и динамики оборотных средств предприятия и анализ их экономного расходования

108172

знака

10

таблиц

0

изображений

2.3 Структура и содержание бизнес-плана предприятия

Финансовое планирование — составная часть планирования финансово-хозяйственной деятельности предприятия, направлена на реализацию стратегии и оперативных задач предприятия. Финансовый план — важнейший элемент бизнес-плана, составляемого как для обоснования конкретных инвестиционных проектов и программ, так и для управления текущей и стратегической финансовой деятельностью. Этот документ обеспечивает взаимоувязку показателей развития предприятия с имеющимися ресурсами. Основными задачами финансового планирования являются:

• обеспечение производственной и инвестиционной деятельности необходимыми финансовыми ресурсами;

* достижение экономического компромисса между доходностью, ликвидностью и риском в определении необходимого количества финансовых ресурсов в рамках оптимальной структуры капитала;

· установление рациональных финансовых отношений с хозяйствующими субъектами, банками, бюджетом, страховыми компаниями и др.; гарантии выполнения обязательств перед перечисленными субъектами;

· выявление путей эффективного вложения капитала, оценка степени рационального его использования;

· выявление и мобилизация резервов увеличения прибыли за счет экономного использования денежных средств;

· осуществление контроля за формированием и расходованием платежных средств;

· соблюдение интересов акционеров и других инвесторов.

Исходные данные для составления финансового плана содержатся в бизнес-плане предприятия, а также в бюджете капитальных вложений. Основополагающими разделами финансового плана являются:

- смета объема реализации продукции;

- баланс денежных поступлений и расходов;

- план прибылей и убытков;

- плановый бухгалтерский баланс;

К главным методам составления финансового плана относятся:

• метод процента от реализации;

• бюджетное планирование или составление системы взаимосвязанных смет. Метод «процента от реализации» является методом прогнозного роста и его суть — в увязке плановых значений финансовых показателей с объемом продаж. Исходным моментом для составления финансового плана является наличие обоснованного прогноза объема продаж (выручки от реализации продукции, работ, услуг).

Такой прогноз составляется маркетинговой (планово-экономической) службой предприятия.

Основной принцип финансового планирования по методу «процента от реализации» заключается в том, что все показатели финансового плана, отраженные в балансе и отчете о прибыли за предыдущий год, делятся на две группы — зависящие и не зависящие от объема продаж.

Рассмотрим пример финансового планирования названным методом.

За предыдущий год получены данные из отчета о прибылях и убытках ( см. табл. 2.3.1.).

Таблица 2.3.1 Отчет о прибылях и убытках за 2009 год. предшествующий планируемому

| Показатели | Сумма, тыс. руб. |

| Выручка от продажи продукции | 500 |

| Себестоимость проданных товаров (прямые расходы на производство продукции) | 400 |

| Коммерческие и управленческие расходы | 52 |

| Валовая прибыль до уплаты процентов и налогов | 48 |

| Выплата процентов за пользование заемными средствами | 8 |

| Прибыль до налогообложения | 40 |

| Налог на прибыль (24%) | 9,6 |

| Дивиденды (40% от чистой прибыли) | 12,6 |

| Нераспределенная прибыль | 17,8 |

Маркетинговая служба дала прогноз, что выручка от реализации составит на планируемый период 750 тыс. руб., темп роста ее за год —750/500х100 = 150%, В отчете о прибыли и убытках к расходам, зависящим от объема продаж, относятся прямые расходы на производство продукции. Коммерческие и управленческие расходы, сумма выплат процентов за пользование заемными средствами и дивиденды на первом этапе расчетов (первой итерации) принимаются неизменными. Прогнозные значения показателей, зависящие от объема продаж, могут быть определены по-разному. Самый простой вариант: условно принимается, что все показатели, перечисленные выше и зависящие от объема продаж, изменяются в плановом периоде прямо пропорционально изменению объема продаж. В действительности далеко не все рассматриваемые показатели изменяются в плановом периоде прямо пропорционально изменению объема продаж. В процессе анализа отчетных данных за ряд лет, предшествующих плановому периоду, устанавливается степень зависимости отдельных позиций от объема продаж. Для этих целей используются различные методы, включая регрессионный и корреляционный анализ.

Воспользуемся первым вариантом. Тогда планируемые расходы и прибыль после первой итерации составят ( см. табл. 2.3.2.):

Таблица 2.3.2 Первая итерация составления плана о прибылях и убытках на плановый год

| Показатели | Сумма тыс. руб. |

| Выручка от продажи продукции | 750 |

| Себестоимость проданных товаров (прямые расходы на производство продукции) | 400- 2,5 = 600 |

| Коммерческие и управленческие расходы | 52 |

| Валовая прибыль до уплаты процентов и налогов | 98 |

| Выплата процентов за пользование заемными средствами | 8 |

| Прибыль до налогообложения | 90 |

| Налог на прибыль (24%) | 21,6 |

| Дивиденды ?40% от чистой прибыли} | 12,6 |

| Нераспределенная прибыль | 55,8 |

Упрощенный баланс предприятия «Макеевкокс» на 31 декабря 2009 года, предшествующего планируемому, приведен в табл. 2.3.3.

Таблица 2.3.3 Упрощенный баланс предприятия «Макеевкокс» на 31 декабря 2009 года, предшествующего планируемому

| АКТИВ | ПАССИВ | ||||

| № п/п | Наименование статен | Сумма, тыс. руб. | Ха п/п | Наименование статьи | Сумма, тыс. рув- |

| 1 | Внеоборотные активы | 150 | 1 | Уставный капитал | 150 |

| 2 | Оборотные активы - всего | 195 | 2 | Нераспределенная прибыль | 48 |

| В том числе: | 3 | Долгосрочные обязательства | 82 | ||

| 3 | Запасы и затраты | 100 | 4 | Краткосрочные обязательства—всего | 65 |

| 4 | Дебиторская задолженность | 85 | В том числе; | ||

| 5 | Денежные средства | 10 | 5 | Краткосрочные кредиты и займы | 10 |

| 6 | БАЛАНС | 345 | 6 | Кредиторская задолженность поставщикам | 30 |

| 1 | 7 | Задолженность по заработной плате с отчислениями, налогам | 25 | ||

| 8 | БАЛАНС | 345 | |||

В балансе к статьям, зависящим от объема продаж, относятся: денежные средства предприятия; дебиторская задолженность; запасы и затраты; кредиторская задолженность по товарам, работам и услугам; кредиторская задолженность по начисленной оплате труда с отчислениями на социальные нужды и налогам. Уставный капитал, долгосрочные кредиты банков и заемные средства, краткосрочные кредиты банков и заемные средства (векселя) на первом этапе расчетов (первой итерации) принимаются неизменными. Тогда планируемый баланс первой итерации составит следующие значения ( см. табл. 2.3.4.);

Таблица 2.3.4 Планируемый баланс первой итерации

| АКТИВ | ПАССИВ | ||||

| № и/и | Наименование статьи | Сумма, тыс. грн.. | № п/п | Наименование статьи | Сумма, тыс, грн. |

| 1 | Внеоборотные активы | 150 | 1 | Уставный капитал | 150 |

| 2 | Оборотные активы — всего | 293 | 2 | Нераспределенная прибыль | 48+56= =104 |

| В том числе: | 3 | Долгосрочные обязательства | 82 | ||

| 3 | Запасы и затраты | 150 | 4 | Краткосрочные обязательства—всего | 97 |

| ; 4 | Дебиторская задолженность | 128 | В том числе: | ||

| 5 | Денежные средства | 15 | 5 | Краткосрочные кредиты и займы | 15 |

| 6 | БАЛАНС | 443 | 6 | Кредиторская задолженность поставщикам | 45 |

| 7 | Задолженность по заработной плате с отчислениями, налогам | 37 | |||

| 8 | БАЛАНС | 433 | |||

По каждому варианту плана дальнейшие расчеты ведутся итеративным путем с целью достижения равенства планируемых активов и обязательств предприятия.

Конкретные способы покрытия потребности в дополнительном финансировании определяют расчетным путем.

На базе полученных финансовых параметров составляется плановый счет прибылей и убытков, прогнозный баланс организации, прогноз движения денежных средств.

Рассмотренный метод популярен среди банков, занимающихся прогнозированием финансового положения клиента, прост и дает приемлемые результат, если фирма работает стабильно, производственные мощности используются не более чем на 70%.

Второй метод составления финансового плана - метод бюджетного (сметного) планирования

Большинство смет имеет прямое отношение к финансовому планированию. Конечная цель бюджетного планирования - выявление потребностей фирмы в финансировании. Этот метод обеспечивает приемлемую точность составления финансового плата и потому является основным методом составления финансового плана.

Похожие работы

... являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала. Рациональное формирование и использование оборотных средств оказывает активное влияние на ход производства, на финансовые результаты и финансовое состояние предприятия, позволяя достигнуть успеха с минимально необходимыми в данных условиях размерами оборотных средств. Существует несколько ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

... связан оборот вещественных элементов оборотных производственных фондов (предметов труда). К задачам анализа и в дальнейшем планирования оборотных средств относятся: - обеспечение производственного процесса необходимыми оборотными средствами. 2 Анализ собственных оборотных средств предприятия 2.1 Источники формирования и методы расчета потребностей в оборотных средствах Оборотные ...

... платежеспособность предприятия. Система контроля за денежным активами должна быть интегрирована в общую систему контролинга использования капитала предприятия. Учитывая все вышеперечисленное следует следующие обобщенные методы управления оборотными средствами: 1) Аналитический метод; 2) Коэффициентный метод; 3) Метод прямого счета. Аналитический метод предполагает ...

0 комментариев