Экономическая характеристика оборотных активов как объекта исследования

Организационная и экономическая характеристика производственно- хозяйственной деятельности предприятия

Методика и организация планирования оборотных активов предприятия

Практика планирования потребностей предприятия в оборотных материальных активах

Структура и содержание бизнес-плана предприятия

Анализ расходования оборотных средств на предприятии

Анализ показателей использования оборотных активов

Анализ ликвидности и платежеспособности как показателей эффективного использования оборотных активов предприятия

Анализ рентабельности оборотных активов предприятия

Навигация

Методика и организация планирования оборотных активов предприятия

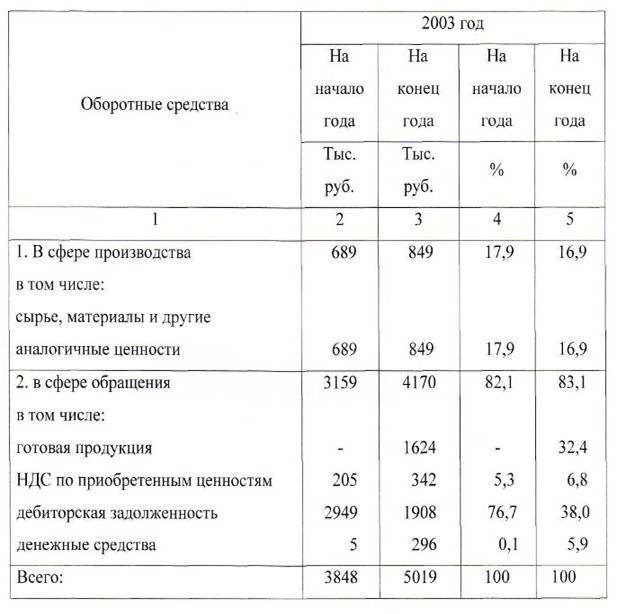

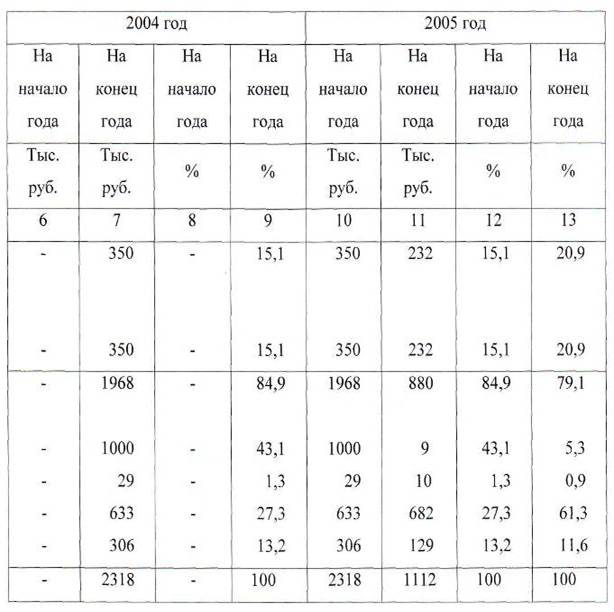

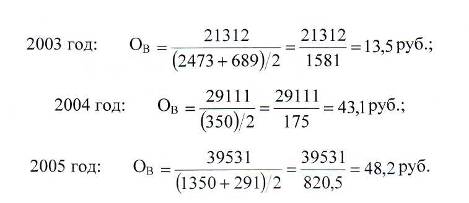

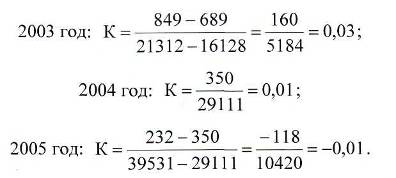

Исследование структуры и динамики оборотных средств предприятия и анализ их экономного расходования

108172

знака

10

таблиц

0

изображений

2. Методика и организация планирования оборотных активов предприятия

2.1 Методы планирования оборотных активов

Метод планирования - это способ познания, исследования общественной жизни [с.315]. Мы в исследовании под методом рассматривали способ изучения оборотных активов предприятия. На предприятиях используются различные методы. Среди них особое место занимают методы планирования.

Общепринятая учеными классификация данных методов представлена нами в таблице 2.1. 1.

Таблица 2.1.1 Классификация методов планирования

| Квалифицированный признак | Методы планирования |

| Входная позиция для разработки плана | Ресурсные (по возможности), целевые (по потребности) |

| Принцип определения плановых показателей | Экстрополяционный и интерполяционный |

| Способ расчета плановых показателей | Исследовательский, статистический, факторный, нормативный |

| Принятия ресурсов и потребностей | Балансовый, матричный |

| Вариантность плана | Одновариантный, поливариантный экономико-математический оптимизации |

| Способ выполнения расчетных операций | Ручной, механизированный автоматический |

| Форма подачи плановых показателей | Табличный, линейно – графический и логико- структурный (стилевой) |

Так, ресурсный метод планирования используются при монопольном положении предприятия или при условии слабой конкуренции. С усилением конкурентной борьбы начальным моментом планирования становятся потребности рынка и спрос на продукцию. В этом случаи используют целевой метод планирования. В зависимости от позиции предприятия на рынке используют разные принципы определения конечного и промежуточного значения плановых показателей. Если предприятие уверено, что будет развиваться в будущем с сохранением тенденции, в котором имеет место в настоящем, то оно использует экстраполяционный метод плановых показателей.

При помощи интерполяционного метода, предприятие определяет цели для достижения ее в будущем и стремится определить путь определения ее промежуточных плановых показателей. Для раскрытия степени обоснованности показателей важно использовать методы планирования по способу расчета плановых задач. Исследовательский статистический метод устанавливает плановый показатель и предусматривает использования фактических статистических данных за прошедшие годы и их усреднения.

Самым обоснованным фактором является такой метод планирования, согласно которому плановые данные определяются на основе расчетных изменений важных факторов, которые обуславливают смену этих показателей. Для предприятия – это, прежде всего, планирование эффективности производства, определение темпов повышения продуктивности труда, снижение себестоимости продукции. Самым точным является нормативный метод планирования. Он используется для расчета прогрессивных норм использования ресурсов. С этой целью на предприятии создают соответствующую нормативную базу Для. удовлетворения потребностей предприятия в необходимых ресурсах используют балансовый метод. Таблицу балансом составляют так, чтобы одна часть показывала все направления использования ресурсов, согласно имеющимся потребностями, а другая выступала источником поступлений этих ресурсов. Эти части баланса должны соединяться. На предприятии балансы разрабатываются для всех видов ресурсов: материальных, трудовых, финансовых. Матричный метод планирования является развитием балансового метод. Он оптимизирует построение моделей взаимосвязи отдельных производственных подразделений и показателей.

В современных условиях предприятие стремится разработать не один, а несколько вариантов планов. При помощи экономико-математического моделирования важнейших показателей необходимо оптимизировать плановые показатели. Вместо традиционного ручного метода планирования с использованием простейших вычислительных средств, все чаше используют современные методы планирования механизированные и автоматизированные с использованием настольных калькуляторов и современных ЭВМ.

Форма подачи плановых показателей зависит от традиционных требований отчетности на конкретном предприятии, и отображают его специфику и общую культуру плановой деятельности. Табличная форма подачи плановых показателей является самой распространенной как в перспективном, так и в поточном планировании. Линейно графический способ изображения показателей чаще используется при обработке статистических данных сравнений фактических данных в экономическом анализе. Логико-структурная (сетевая) форма, как правило, является эффективной и образцовой при составлении маршрута грузоперевозок, движений транспорта. Таким образом, рассмотренные методы планирования используются для расчета плановых задач, которые включает в себе снижение себестоимости продукции.

Похожие работы

... являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала. Рациональное формирование и использование оборотных средств оказывает активное влияние на ход производства, на финансовые результаты и финансовое состояние предприятия, позволяя достигнуть успеха с минимально необходимыми в данных условиях размерами оборотных средств. Существует несколько ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

... связан оборот вещественных элементов оборотных производственных фондов (предметов труда). К задачам анализа и в дальнейшем планирования оборотных средств относятся: - обеспечение производственного процесса необходимыми оборотными средствами. 2 Анализ собственных оборотных средств предприятия 2.1 Источники формирования и методы расчета потребностей в оборотных средствах Оборотные ...

... платежеспособность предприятия. Система контроля за денежным активами должна быть интегрирована в общую систему контролинга использования капитала предприятия. Учитывая все вышеперечисленное следует следующие обобщенные методы управления оборотными средствами: 1) Аналитический метод; 2) Коэффициентный метод; 3) Метод прямого счета. Аналитический метод предполагает ...

0 комментариев