Генеральний план і благоустрій

Загальні положення про діяльність філіалу

Санітарно-технічна частина

Розрахунок виробничої програми по централізованому обслуговуванню маршрутних транспортних засобів

Розрахунок річної виробничої програми по технічному обслуговуванню та ремонту рухомого складу

Розрахунок постів та ліній з ТО і ПР

Ритм виробництва – це частина часу роботи зони ТО, яка припадає на одне обслуговування

Розрахунок чисельності виробничого персоналу, допоміжних робітників, ІТП і службовців

Розрахунок та вибір основного технологічного обладнання

Конструкторська частина

Аналіз конструкцій гайковертів

Визначення головного параметру різьбозгвинчуючого обладнання

Аналіз робочого процесу і параметри безударного різьбозгвинчуючого обладнання

Розрахунок планетарної передачі

Відносні числа обертів

Діаметр сонячного колеса

Особливості розрахунку осей сателітів

Планово-попереджувальна система технічного обслуговування і ремонту рухомого складу

Регламентні роботи по ТО маршрутних транспортних засобів

Технологія діагностичних та регулювальних робіт по рульовому керуванню

Якщо причина візуально не очевидна, перевірте ознаку несправності

Визначення загальної суми капітальних вкладень

Визначання економічної ефективності організації поста ТО маршрутних транспортних засобів на базі філії «Темп-Авто»

Навигация

Визначення загальної суми капітальних вкладень

Проект централізованого технічного обслуговування маршрутних транспортних засобів на базі філії "ТЕМП-АВТО" відкритого акціонерного товариства "РІВНЕ-АВТО"

150155

знаков

24

таблицы

9

изображений

4.2 Визначення загальної суми капітальних вкладень

Загальна сума капітальних вкладень в основні виробничі фонди підприємства визначається за формулою:

![]()

де: Квир – капітальні вкладення на будівництво приміщень виробничого призначення, визначаються за формулою:

Квир = 18*Vп = 18*5448,2 =36083,2 грн.

Коб – вартість обладнання і його монтаж, визначається за формулою:

Коб = 0,8*Квир = 0,8*136083,2 = 108864,2 грн.

Кпр.і. – вартість пристосувань, інструментів, визначається за формулою:

Кпр.і = 0,11*Коб = 11975,5 грн

Кінв. – вартість господарського інвентарю, визначається за формулою:

Кінв = 0,04*Коб = 4355,5 грн

Кзаг = 136083,2 + 108864,2+11975,5+4355,5 = 181273,6 грн.

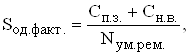

4.3 Визначення собівартості одиниці умовного обслуговування

Визначення собівартості одиниці умовного обслуговування за фактичними затратами.

Собівартість одиниці умовного обслуговування за фактичними затратами визначається за формулою:

де: Сп.з. – прямі затрати, грн./од.;

Сн.в. – накладні витрати, грн./од.;

Визначення прямих затрат.

В підприємствах технічного сервісу у прямі затрати входять:

![]()

де: Ззаг.вир. роб. Ї загальна заробітна плата тільки виробничих робітників, грн.

Сз.ч. Ї вартість запасних частин, грн.;

См. Ї вартість матеріалів, грн.;

Визначення загальної заробітної плати в прямих затратах.

Загальна заробітна плата виробничих робітників визначається за формулою:

Ззаг.вир. роб. = Зосн. + Здод + Знарах

де: Зосн. Ї основна заробітна плата виробничих робітників, грн.;

Здод. Ї додаткова заробітна плата виробничих робітників, грн.;

Знарах. Ї нарахування на заробітну плату виробничих робітників, грн.;

Визначення основної зарплати виробничим робітникам. Вона визначається за формулою:

![]()

де: Сг. Ї середньо-годинна тарифна ставка робітника, приймається в межах 3,8 розряду, що відповідає 1 грн./год;

Кд. Ї коефіцієнт доплати за додатковий час роботи, Кд.=1,075, с. 13 [18].

Трм = Фд.р. * Рзаг =1774,08*4,25 = 7539,84

Зосн = 7539,84*1*1,075 = 8105,3 грн.

Визначення додаткової заробітної плати іншим робітникам за формулою:

Здод = 0,1*Зосн = 0,1* 8105,3 = 810,5 грн.

Визначення нарахування на заробітну плату виробничим робітникам за формулою:

Знарах = 0,52*(Зосн+Здод) = 0,52*(8105,3+810,5) = 4634,2 грн.

Визначення вартості запасних частин, вузлів та агрегатів в прямих затратах за формулою:

Сз.ч. = T*C*n*Кпод,

де: t, Ї середній час роботи кожної машини в рік;

С, Ї вартість витрат запасних частин на годину роботи автомобіля, грн.;

n Ї кількість автомобілів данної марки, шт.;

Кпод. Ї коефіцієнт подорожчання, Кпод. =1,3, с. 4 [];

Сз.ч. = 2000*0,043*800*1,3 = 89440 грн.

Визначення вартості матеріалів та нафтопродуктів на ремонтні цілі по формулі:

См = 0,1* Сз.ч. = 0,1*89440 = 8944,00 грн.

Ззаг.вир. роб. = 8105,3+810,5+4634,2 = 13552,11 грн.

Сп.в. = 13552,11 + 89440,0+8944,0=111936,11 грн.

Визначення накладних витрат.

На ремонтних підприємствах накладні витрати складають значно більшу частину у порівнянні з прямими. Вони складаються в основному з трьох складових частин і визначаються по формулі:

![]()

де: Сз.в. Ї загальновиробничі витрати, грн.;

Сз.г. Ї загальногосподарські витрати, грн.;

Спзв. Ї позавиробничі витрати, грн.

Визначення суму загально-виробничих витрат за формулою:

де: Зітр. Ї заробітна плата інженерно-технічного персоналу, допоміжних робітників, молодшого обслуговуючого персоналу за рік, грн. Вона визначається за допомогою табл. 5.1.

Сдм – вартість допоміжних матеріалів.

Вартість допоміжних матеріалів береться в межах 10% від вартості матеріалів прямих витрат за формулою:

Сд.м. = 0,1*См. = 0,1*8944 = 894,4 грн.

Са – річна сума амортизаційних відрахувань визначається виходячи з балансової вартості основних фондів та річних норм відрахувань, які дорівнюють:

Для будівель – 2,5…7%;

Для обладнання – 6…10%;

Для інструментів та пристосувань – 12…18%

Таблиця 4.1. Визначення фонду зарплати ІТР, допоміжних робітників, службовців та МОП

| № п/п | Назва | К-сть | Середньомісячна зарплата, грн./ прац. | Річний фонд зарплати, грн. |

| 1 | ІТР | 1 | 650 | 7800 |

| 2 | Допоміжні робітники | 0 | 0 | 0 |

| 3 | МОП | 0,25 | 300 | 900 |

| Разом основна зарплата | 8700 | |||

| 4 | Додаткова зарплата 10% від основної | 870 | ||

| 5 | Нарахування 52% від основної та додаткової зарплати | 4976,4 | ||

| 6 | Всього річний фонд зарплати | 14546,4 | ||

Са = Са.буд. + Са.обл. + Са.ін-т.,

Са = 0,05*13608+0,08*10886,4+0,15*1197,50 = 1730,94 грн.

Сбр – річна сума відрахувань на біжучий ремонт основних фондів. Визначається виходячи з балансової вартості основних фондів та річних норм відрахувань, які дорівнюють:

Для будівель – 3%;

Для обладнання – 4…7%;

Для інструментів та пристосувань – 2…5%

Сбр. = Сбр.буд. + Сбр.обл. + Сбр.інст.,

Сбр. = 0,03*13608+0,055*10886,4+0,035*1197,50 = 1048,91 грн.

Су.о.ф. – витрати на утримання основних фондів:

Для будівель – 0,5%;

Для обладнання – 0,5%;

Для інструментів та пристосувань 86 грн. на одного працюючого.

Су.о.ф. = Су.о.ф.буд. + Су.о.ф. обл. + Су.о.ф. інст.,

Су.о.ф. = 0,005*13608,0+0,005*10886,4+86*4 = 466,47 грн.

Св.ел – витрати на електроенергію. Повна вартість витрат на електроенергію визначається за формулою:

![]()

де: Цод Ї вартість 1 кВт, Цод=0,19 грн

Рсил Ї витрати на електроенергію для силових потреб, визначаються за формулою:

де: No Ї потужність всіх двигунів,

No=5,5 кВт на одного виробничого робітника, с. 15 [18];

Кзав Ї коефіцієнт завантаження, Кзав=0,85, с. 15 [18];

Ко.в.к. Ї коефіцієнт одноразового включення, Ко.в.к.=0,7, с. 15 [18];

Квтр Ї коефіцієнт втрат в мережі, Квтр=0,96, с. 15 [18];

Ŋк.к.д. Ї коефіцієнт корисної дії, Ŋк.к.д.=0,85, с. 15 [18];

Росв Ї витрати на освітлення, визначаються за формулою:

![]() Вт

Вт

де: No Ї встановлена потужність світильників, 100 Вт на 1 м2 площі, с. 15 [18];

ФрЇ річний фонд роботи світильників, Фр=700 годин, с. 15 [18];

Квідк Ї коефіцієнт відключення, Квідк=0,85, с. 15 [18];

Росв = 100*90*700*0,85/1000 = 5355,0 кВт

Св.ел = (21334,4+5355,0)*0,19 = 5072,89 грн.

Спар Ї витрати на технологічну воду, пар, повітря беруться 0,667 грн. на 1 умовне обслуговування, визначаються за формулою:

Спар = 0,667*Nум.рем = 0,667*630 = 420,28 грн.

Спбт Ї витрати на побутові потреби, беруться 14 грн на одного робітника та 6 грн на кожного іншого з персоналу в рік,

Спбт = 14*3+6*1,25 = 49,5 грн.

Сопал Ї витрати на опалення, беруться 4 грн. на 1м3 об’єму будівель,

![]()

Сопал = 4*756 = 3024,0 грн.

Срац Ї витрати на раціоналізацію беруться 50 грн. на кожного працюючого на підприємстві,

Срац=50 * 4 = 200 грн;

Сох.пр Ї витрати на охорону праці беруться 30 грн на кожного працюючого на підприємстві,

Сох.пр = 30*4,25 = 127,5 грн.;

Сп.т Ї витрати поштово-телеграфні беруться 100 грн. на кожного ІТР та службовця в рік,

Сп.т = 100 грн.;

Сінші – інші витрати беруться 3% від усіх попередніх витрат,

Сінші = 269,82 грн.

ТодіСзв. = 5072,89+420,28+49,5+3024,0+200+127,5+100,0+269,8 = 9263,99 грн.

Визначення загальновиробничих витрат «Сз.г.»

Загальновиробничі витрати включають:

– витрати на утримання адміністративно – господарчого персоналу;

– витрати на утримання інших організацій;

– витрати на утримання транспорту;

– витрати на утримання будівель та споруд адміністративно-господарського характеру;

– витрати на утримання лабораторій, пожежної охорони та інші витрати пов'язані з управлінням, організацією та обслуговуванням господарства.

Загальновиробничі витрати приймають в розмірі 300–500% від основної зарплати робітників за формулою:

Сз.г. = 5*Ззаг.вир. роб. = 5*13552,11 = 67760,55 грн.

Визначення позавиробничих витрат «Спзв.»

Позавиробничі витрати включають витрати на наукову-випробувальну роботу, технічну пропаганду, підготовку кадрів. Позавиробничі витрати приймаються в межах 30–50% від зарплати виробничих робітників за формулою:

Спзв. = 0,5*Ззаг.вир. ро. = 0,5*13552,55 = 6776,06 грн.

Сн.в. = 9263,99 + 67760,54 + 6776,05 = 83800,58 грн.

= (111936,1 + 83800,58) / 1095 = 626,8 грн/од.

Спов = Сп.з.+ Сн.в. = 11193,1 + 8380,58 = 122480,9 грн.

Визначення собівартості одиниці умовного обслуговування по відпускних цінах:

Похожие работы

... необхідно коригувати діючі маркетингові плани; ці пропозиції необхідно враховувати при складанні майбутніх планів. Результати ревізії маркетингу з розробленими рекомендаціями щодо вдосконалення подальшої маркетингової діяльності підприємства з урахуванням змін у маркетинговому середовищі подають вищому керівництву. Рішення щодо прийняття необхідних заходів затверджує рада директорів підприємства. ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

0 комментариев