Расчёт себестоимости изготовления зубчатого колеса

Расчёт затрат по эксплуатации оборудования

Расчет затрат по эксплуатации оснастки

Расчёт прочих цеховых расходов

Расчёт цеховой себестоимости

Расчёт внепроизводственных расходов

Анализ безубыточности инвестиционного проекта

Определение точки безубыточности аналитическим методом

Навигация

Анализ безубыточности инвестиционного проекта

Изготовление зубчатого колеса: себестоимость, эффективность проекта

53155

знаков

11

таблиц

2

изображения

2.3 Анализ безубыточности инвестиционного проекта

2.3.1 Затраты производства и прибыль предприятия

Каждое предприятие, начиная процесс производства новой продукции или принимая решение об увеличении объема производства, должно быть уверено, что его затраты обязательно окупятся и принесут прибыль.

Все затраты делятся на две большие группы:

1. постоянные затраты (![]() ) – затраты, которые не изменяются при изменении объёма производства, они не зависят от количества выпущенной продукции, и предприятие будет нести их даже в том случае, если вообще ничего не будет производить;

) – затраты, которые не изменяются при изменении объёма производства, они не зависят от количества выпущенной продукции, и предприятие будет нести их даже в том случае, если вообще ничего не будет производить;

2. переменные затраты (![]() ) – затраты, которые зависят от объёма производства, то есть изменяются с изменением объёма производства (или объёма продаж).

) – затраты, которые зависят от объёма производства, то есть изменяются с изменением объёма производства (или объёма продаж).

Какие затраты относятся к постоянным, а какие к переменным зависит от временного интервала, в котором они рассматриваются.

В мгновенным периоде – все затраты являются постоянными, (продукт уже выпущен на рынок, поэтому уже нельзя изменить ни объём производства, ни издержки на его производство).

В долгосрочном периоде все затраты считаются переменными.

![]()

где: ![]() – общие затраты.

– общие затраты.

Если рассматривать короткий период деятельности предприятия и сделать предположение, что с увеличением объёмов производства прямо пропорционально увеличится и переменные затраты, тогда графики постоянных, переменных и валовых затраты будут иметь вид - рис.3.1.

Для того, чтобы предприятие получило прибыль необходимо, чтобы объём выручки от продаж превышал валовые затрат (сумму постоянных и переменных затрат).

Для расчета объёма выручки, покрывающего постоянные и переменные издержки, целесообразно использовать такую величину как сумма покрытия (![]() ).

).

Расчет суммы покрытия позволит определить, сколько средств зарабатывает предприятие, производя и реализуя свою продукцию, с тем, чтобы окупить постоянные издержки и получить прибыль.

Сумма покрытия (![]() ) – это разница между валовой выручкой от реализации и всей суммой переменных затрат (

) – это разница между валовой выручкой от реализации и всей суммой переменных затрат (![]() ), или её можно рассчитать как сумму постоянных затрат (

), или её можно рассчитать как сумму постоянных затрат (![]() ) и прибыли. К переменным затратам относятся строки 10-14, таблицы 2.1. К постоянным строки 15-17 таблицы 2.1.

) и прибыли. К переменным затратам относятся строки 10-14, таблицы 2.1. К постоянным строки 15-17 таблицы 2.1.

Cумма покрытия означает вклад в покрытие постоянных расходов и получение прибыли.

![]()

где: ![]() – выручка от реализации;

– выручка от реализации;

![]() – переменные затраты.

– переменные затраты.

Понятие средней величины покрытия используется когда речь идет не о выручке в целом, а цене отдельного товара. Средняя величина покрытия – это разница между ценой товара и средними переменными затратами. Средняя величина покрытия отражает вклад единицы продукции в покрытие постоянных расходов и получение прибыли.

Коэффициентом покрытия (![]() ) называется доля суммы покрытия в выручке от реализации, определяется по формуле.

) называется доля суммы покрытия в выручке от реализации, определяется по формуле.

Величины суммы покрытия, средней величины покрытия и коэффициента покрытия необходимы для того, чтобы определить размер прибыли при заданных объёме выпуска и цене товара, а также размер прибыли, который получит предприятие при изменении объёма выпуска продукции.

Размер прибыли при производстве и реализации одного вида товара определяется следующей формулой:

Считаем ![]() для 2000 года по формуле (2.15):

для 2000 года по формуле (2.15):

![]()

Коэффициентом покрытия (![]() ) рассчитываем по формуле (2.16):

) рассчитываем по формуле (2.16):

![]()

Размер прибыли при производстве и реализации одного вида товара рассчитываем по формуле (2.17):

![]()

![]() .

.

2.3.2 Сущность анализа безубыточности

В основе анализа безубыточности лежит определение точки безубыточности производства. Под точкой безубыточности понимается такая выручка и такой объём производства предприятия, которые обеспечивают покрытие всех затрат и нулевую прибыль.

Расчет точки безубыточности позволяет предприятию решать следующие задачи:

1. Поскольку будущий объём продаж и цена товара в значительной мере зависят то рынка, его ёмкости, покупательной способности потребителей и т.д., то производитель должен быть уверен, что его затраты окупятся и принесут прибыль в будущем. Поэтому анализ безубыточности позволяет производителю сравнивать соответствие безубыточного объёма производства и ёмкости рынка.

2. Поскольку выручка от реализации продукции зависит от уровня цены на продукции и от объёма производства (количества продукции), то анализ безубыточности позволяет производителю рассчитать необходимые изменения какого – либо из этих факторов, в том случае, если изменился другой.

3. Анализ безубыточности позволяет производителю оценить насколько он может допустить снижение выручки без опасения оказаться в убытке.

Расчет точки безубыточности можно выполнить двумя способами: графическим и аналитическим.

2.3.3 Определение точки безубыточности графическим методом

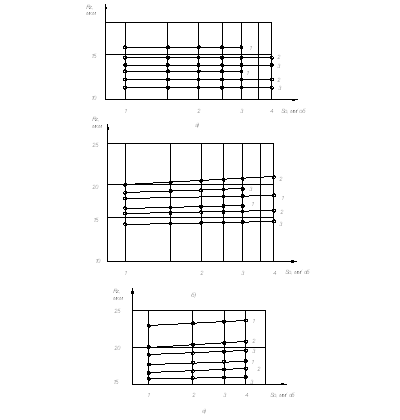

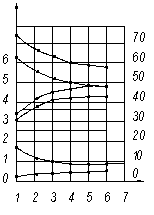

Графический метод предполагает определение точки безубыточности при помощи графика выручки от реализации (см.рис. 2.2).

Для этого необходимо:

1. По прогнозируемым показателям производственной деятельности (табл.2.1.) построить прямые постоянных и переменных затрат ;

2. Путем суммирования этих затрат получают график суммарных затрат;

3. Затем, по данным табл. 2.1. строится график выручки от реализации (![]() );

);

4. Точка пересечения графиков валовой выручки (![]() ) и суммарных затрат (

) и суммарных затрат (![]() ), и будет являться точкой безубыточности.

), и будет являться точкой безубыточности.

Пороговая выручка – выручка, соответствующая точке безубыточности.

Аналогично, пороговый объём производства – объём производства, соответствующий точке безубыточности.

В точке безубыточности получаемая предприятием выручка равна его суммарным затратам, поэтому его прибыль равняется нулю.

![]() – пороговая выручка

– пороговая выручка

![]() – пороговый объем производства

– пороговый объем производства

Рисунок 2.3 График безубыточности

Похожие работы

... - контрольные средства - вспомогательный инструмент 6. Разработать технологические операции -рассчитать режимы резания -рассчитать нормы времени II. Выбор типа производства и формы организации технологического процесса изготовления 1. Рассчитаем массу данной детали: q= , V= мм3 V=200733 мм3 m=200,733·7850·10-9=1,576 кг. 2. Анализ исходных данных: - масса данной детали ...

... и организации процесса контроля. Статус контроля В данном курсовом проекте техническим заданием предусмотрена разработка этапов процесса приемочного контроля детали редуктора цилиндрического соосного двухступенчатого двухпоточного – зубчатое колесо и активный контроль на операции шлифование отверстия. Методы активного и приемочного контроля взаимно дополняют друг друга, сочетаются. Активный ...

... форме, отражены в формуле (10.9) и сведены в соответствующие графы чертежа. , (10.9) где, ТАi – технологический допуск. 11. Планировка механического участка Деталь “шпиндель” (рис.1.1) является сборочной единицей головки 4-хшпиндельной комбинированной, которая в свою очередь входит в сборочный узел автоматической линии для обработки ...

... ремонт оборудования. Защита от шума Борьба с шумом посредством уменьшения его в источнике является наиболее рациональной. Уменьшение механического шума может быть достигнуто путем совершенствования технологических процессов и оборудования. Расчет допустимого уровня шума Расчетная формула для определения уровня шума, если источник шума находится в помещении, будет иметь вид: , (4.1) где В ...

0 комментариев