Преимущества публичного размещения акций (IPO)

Диверсификация инвестиционного портфеля акционеров

Принятие решения о проведении IPO

Формирование участников проведения IPO

Составление предварительного варианта проспекта эмиссии ценных бумаг (инвестиционного меморандума)

Маркетинг или «дорожное шоу» (Road Show)

Регистрация нового выпуска акций и проспекта эмиссии

Размещение акций на фондовой бирже и начало торгов по акциям

Перспективы развития IPO в России

Навигация

Принятие решения о проведении IPO

Привлечение инвестиций российскими компаниями путем первичного публичного размещения акций

95166

знаков

2

таблицы

0

изображений

1. Принятие решения о проведении IPO.

Руководство осознает необходимость качественного изменения компании и планирует вывести компанию на качественно новый уровень развития. Для этой цели руководство принимает решение провести IPO.

Решение о проведение IPO должно приниматься за 3 года до начала проведения мероприятий, связанных непосредственно с организацией IPO. Трехлетний период - это, как показывает отечественная практика организации IPO, средний срок проведения подготовительных мероприятий российскими компаниями.

Решение о том, что компания в скором будущем проведет IPO принято. Теперь руководство компании делает заявление в СМИ о своих планах. Это заранее привлечет внимание всех заинтересованных лиц.

2. Долгосрочная подготовка компании к IPO.

После принятия решения руководство компании приступает к тщательной долгосрочной подготовке компании к IPO.

Как отмечалось выше, компании необходимо в среднем 3 года для подготовки к IPO. За это время компания должна создать понятную для инвесторов управленческую структуру, когда это необходимо, компания должна преобразовать свою организационно-правовую форму в открытое акционерное общество.

Большинство российских компаний, достигших высокого объема продаж, как правило, включают в себя несколько дочерних или аффилированных юридических образований. Распыленность организационной структуры помогает упростить отношения с контролирующими государственными организациями, однако затрудняет оперативное управление таких групп и является препятствием в привлечении инвестиций.

Для решения этой проблемы российские компании должны создать холдинговую модель управления компанией. Схема создания холдинговой модели выглядит следующим образом: компания, предлагающая акции для IPO, оформляется как открытое акционерное общество. При этом в предмете ее основной деятельности фиксируется либо управление принадлежащими ей пакетами акций в существующих дочерних структурах, либо управление активами группы компаний. После чего акции и доли участия каждой компаний передаются холдинговой компании в обмен на акции самого холдинга. Не реорганизованная в холдинг компания, стремящаяся предложить акции на продажу инвесторам, зачастую не в состоянии предстать перед ними в качестве привлекательного объекта для вложений, поскольку, располагает финансовой отчетностью, составленной исключительно для целей налогообложения. При создании холдинга, головная компания с полным правом может раскрывать перед инвесторами консолидированную финансовую отчетность по группе, не опасаясь при том возможных последствий, связанных с раскрытием такой информации. Консолидированная отчетность не является объектом внимания со стороны налоговых и иных контролирующих органов и, в силу этого, не может быть использована в качестве предлога или основания для проведения дополнительных проверок и применения вероятных санкций. Многократно опробованная холдинговая модель юридического и организационного оформления бизнеса, как показывает имеющийся опыт первых IPO, полностью удовлетворяет потребности инвесторов и компаний и целиком находится в рамках российского законодательства.

Параллельно изменению организационной структуры компания на стадии подготовки к IPO проводит мероприятия по совершенствованию системы бухгалтерского учета и системы внутреннего контроля, переходит на составление финансовой отчетности по МСФО. Переход компании на ведение учета в соответствии с МСФО объясняется двумя причинами. Во-первых, вне зависимости от того, на какую биржевую площадку намеревается выйти компания – российскую или зарубежную, ее финансовая отчетность должна быть составлена в соответствии с требованиями GAAP (General Accepted Accounting Principles) или IAS (International Accounting Standards), а, во-вторых, ведение отчетности по МСФО повысит заинтересованность потенциальных инвесторов, так как она дает более объективную информацию о положении дел на предприятии.

И последнее, на чем нужно акцентировать внимание на этапе подготовки к IPO – это реорганизация корпоративного управления, согласно рекомендациям «Кодекса корпоративного управления».

«Кодекс корпоративного поведения» определяет основные направления, описывающие состав, круг ответственности и компетенцию совета директоров и его комитетов по руководству и управлению публичной компанией. Эти основные направления представляют собой набор рекомендуемых требований: независимость совета директоров от управляющих компаний, регулярный мониторинг за деятельностью совета директоров и управляющих компаний, определение размера компенсаций, набор новых членов совета директоров, образование и полномочия комитетов при совете директоров и многие другие.

Целью применения стандартов корпоративного поведения, изложенных в Кодексе, является защита интересов всех акционеров, независимо от пакета акций, которым они владеют. Чем более высокого уровня защиты интересов акционеров удастся достичь, тем на большие инвестиции сможет рассчитывать компания. Поэтому каждой компании, планирующей привлечение инвестиций через выпуск новых акций и их размещения на фондовой бирже, следует уделить пристальное внимание совершенствованию корпоративного управления.

Одной из важнейших рекомендаций, предусмотренных «Кодексом корпоративного поведения», является рекомендация о включении не менее трех независимых директоров в состав совета.

В дополнение к этой рекомендации, Кодекс советует создать комитеты, подчиненные совету директоров. Количество комитетов варьируется в зависимости от объема и характера бизнеса компании. Как минимум, рекомендуется создать следующие комитеты:

· комитет по стратегическому планированию, основной задачей которого должно являться повышение эффективной работы компании в стратегической перспективе;

· аудиторский комитет, который призван заниматься мониторингом и представлением совету заключения о состоянии системы внутреннего контроля;

· комитет по урегулированию корпоративных конфликтов, который должен способствовать предотвращению и эффективному разрешению корпоративных конфликтов с участием акционеров компании и отвечать за соответствие принципов управления требованиям корпоративного поведения;

· комитет по этике, в функции которого входит контроль за соблюдением этических норм и построением доверительных отношений внутри компании;

· комитет по кадрам и вознаграждениям, который занимается рассмотрением уровня компенсаций директорам и главным менеджерам компании.

Это все мероприятия, которые необходимо провести на стадии подготовки компании к IPO. Как только компания проведет реорганизацию управленческой структуры, реализует на практике важнейшие рекомендации «Кодекса корпоративного поведения» и приведет финансовую отчетность в соответствие с МСФО, она будет готова к переходу непосредственно к организации IPO.

Отдельно можно сказать, что уже на стадии подготовки к IPO компания начинает нести первые существенные расходы. Во-первых, это затраты, связанные с реорганизацией управленческой структуры, во-вторых, затраты на оплату бухгалтерских услуг по совершенствованию системы финансовой отчетности, а также разработке финансовых отчетов согласно требованиям МСФО, и, наконец, в связи с включением в Совет директоров независимых членов резко увеличится размер фонда оплаты труда за счет выплат и вознаграждений независимым директорам.

Итак, все подготовительные мероприятия проведены, компания теперь работает с ясной корпоративной структурой, к которой нет вопросов со стороны регулирующих органов, управленческая структура понятна всем потенциальным инвесторам, компания составляет финансовую отчетность по МСФО и выполняет большинство рекомендаций «Кодекса корпоративного поведения». Компания переходит к следующему этапу.

Похожие работы

... главе. 1.2 Преимущества публичного размещения акций (IPO) Перед тем, как рассмотреть преимущества IPO перед другими формами заимствования, нужно отметить, что иногда первичное публичное размещение акций (IPO) может рассматриваться предприятиями как единственный способ привлечения долгосрочных инвестиций. Причина - к облигационным займам прибегают крупные и широко известные на рынке компании ...

... истинные цели IPO, новых акционеров может защитить право обратного выкупа своих акций по цене не ниже той, по которой они предлагались в ходе IPO. 2. Текущая ситуация на рынках IPO 2.1 Особенности выхода российских компаний на двойное IPO Выход на публичное размещение для любой компании-эмитента – это важный шаг для дальнейшего развития, в частности для привлечения капитала, инвесторов ...

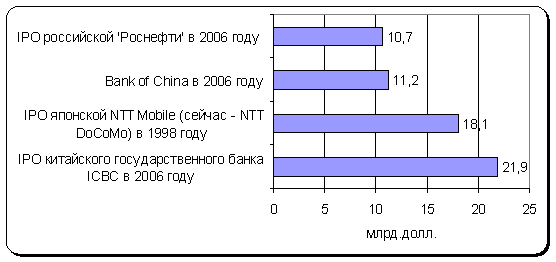

... 14 Верофарм 25 апреля 140 49,9 РТС 15 Центр международной торговли 05 декабря 105,3 18 РТС 16 Белон 05 июня 57 25 РТС Самым крупным в 2006 году стало публичное первичное размещение акций нефтяной компании «Роснефть», которую мы сравнивали наряду с мировыми компаниями, в ходе которого инвесторами были приобретены акции компании на сумму свыше 10,4 млрд. долл., что составляет почти ...

... инвестиций в Российскую экономику в 2006 году составил 31 млрд. долл., что в 2,5 раза больше, чем в 2005 году. Ключевыми особенностями 2006 года стало усиление инвестиционного бума, который охватил все отрасли экономики. Инвестиции в основной капитал российских предприятий в прошлом году увеличились на 13,7% по сравнению с 2005 г. и составили 4,6 трлн. руб. [8] 4.4. Инвестиционный прогноз на ...

0 комментариев