Преимущества публичного размещения акций (IPO)

Диверсификация инвестиционного портфеля акционеров

Принятие решения о проведении IPO

Формирование участников проведения IPO

Составление предварительного варианта проспекта эмиссии ценных бумаг (инвестиционного меморандума)

Маркетинг или «дорожное шоу» (Road Show)

Регистрация нового выпуска акций и проспекта эмиссии

Размещение акций на фондовой бирже и начало торгов по акциям

Перспективы развития IPO в России

Навигация

Перспективы развития IPO в России

Привлечение инвестиций российскими компаниями путем первичного публичного размещения акций

95166

знаков

2

таблицы

0

изображений

3. Перспективы развития IPO в России

На сегодняшний день в России сложились условия, когда инвесторы готовы вкладывать свои деньги в бумаги российских эмитентов, а у эмитентов появилась потребность в инвестициях.

В настоящее время эта потребность в основном реализуется через корпоративные облигационные займы. Однако опережающее развитие рынка корпоративных облигаций способствует становлению рынка российских IPO. Дело в том, что процедура выпуска и размещения облигаций очень похожа на процедуру выпуска и размещения акций.

Низкое развитие инструмента IPO для привлечения инвестиций в России объясняется следующими причинами:

1. Неразвитость корпоративного права и законодательства о рынке ценных бумаг.

2. Неразвитость российского фондового рынка и его инфраструктуры, которая пока все еще весьма затратна и недостаточно эффективна. Отсутствует единая система учета прав на ценные бумаги (не создан Центральный депозитарий), что не способствует надежной защите прав акционеров.

3. Российский рынок отличается низким free-float (объем бумаг, находящихся в свободном обращении). Согласно последним исследованиям, для восьми крупнейших корпораций России этот показатель в среднем не превышает 12%, а в целом по рынку находится в пределах 25-30%. Для сравнения: в странах с развитым рынком этот показатель достигает 80-90%.

4. Чрезмерная концентрация оборота российского рынка ценных бумаг. Сегодня порядка 98% всех сделок на организованном рынке акций осуществляется с бумагами 10 крупнейших эмитентов. В странах с развитым фондовым рынком значение этого показателя не превышает 20-30%.

5. Слабое развитие российских институциональных инвесторов: пенсионных, паевых и страховых фондов. Кроме этого, существует нормативный запрет на инвестирование пенсионных средств и средств паевых инвестиционных фондов в IPO.

В России действительно слабо развита инфраструктура фондового рынка. Именно по этой причине в нашей стране IPO, как способ привлечения инвестиций, не получил распространения.

Рассмотрим, например, такие этапы в проведении IPO как формирование участников для проведения IPO и

Как уже было отмечено во втором параграфе второй главы, посвященном рассмотрению процедуры IPO, для организации публичного размещения акций компания должна собрать команду для управления процессом размещения. В нее входят:

· Инвестиционный банк (андеррайтер, лид-менеджер, финансовый консультант).

· Юридическая фирма (юридический консультант).

· Аудиторская фирма.

· PR–агентство.

Ведущая роль в команде принадлежит инвестиционному банку. Инвестиционный банк является ведущим менеджером IPO, андеррайтером.

В классическом понимании андеррайтер – это инвестиционный банк, принимающий на себя риск покупки новой эмиссии ценных бумаг у компании и распределения ее среди других инвесторов.

В принципе, привлечение андеррайтера (финансового консультанта) для осуществления эмиссии не обязательно по российскому законодательству. Тем не менее, участие в этом процессе профессионала желательно, и, как показывает практика, зачастую выступает ключевым фактором успешного размещения ценных бумаг, особенно если эмитент не обладает достаточным опытом работы на фондовых рынках и не владеет техникой эмиссии ценных бумаг.

Опытный андеррайтер помогает эмитенту не только в определении наиболее реальных и эффективных способов привлечения капитала, уточнении параметров и структуры эмиссии, но и оказывает ощутимую практическую помощь на последующих этапах подготовки эмиссии, регистрации и размещения ценных бумаг. В его функции входит разработка концепции эмиссии, составление плана и схемы IPO, помощь в выборе торговой площадки для размещения акций, координация работы всех членов команды, комплексная оценка бизнеса и финансового состояния компании (due diligence), экспертиза бизнес-плана, анализ информации для составления проспекта эмиссии акций и информационного меморандума, организация и участие в проведении маркетинговых мероприятий (road-show), взаимодействие с регулирующими органами, формирование книги заявок на покупку акций, оказание другой всевозможной помощи и консультирование по всем вопросам, которые могут возникнуть у эмитента в связи с проведением IPO. Кроме этого, солидный финансовый консультант обладает широкой сетью деловых контактов с потенциальными инвесторами. Поэтому выбор финансового консультанта (андеррайтера) является необходимой и важной частью процесса подготовки и осуществления IPO.

После выбора финансового консультанта и проведения предварительных переговоров, финансовый консультант составляет «письмо о намерении», которое является предварительным соглашением о сотрудничестве между эмитентом и финансовым консультантом (андеррайтером). В нем андеррайтер определяет примерные сроки, параметры и условия проведения IPO. Основные положения, содержащиеся в письме о намерении, в дальнейшем будут конкретизироваться и уточняться и в завершенном виде будут зафиксированы в окончательном официальном соглашении, подписанном эмитентом и андеррайтером, только после составления окончательного варианта проспекта эмиссии.

В зависимости от того, как оцениваются перспективы компании-эмитента, андеррайтер может предложить ей заключить соглашение, основанное на одном из двух типов обязательств:

· «Твердое обязательство». Означает, что андеррайтер согласен приобрести все акции компании-эмитента и, таким образом, берет на себя весь риск по непроданным ценным бумагам. Этот способ является наиболее предпочтительным для компании, и наиболее часто используемым. Андеррайтер принимает на себя окончательное обязательство только после того, как окончательная цена на акции будет установлена, что происходит непосредственно перед датой публикации проспекта эмиссии.

· «Все усилия». Этот тип обязательств буквально означает, что андеррайтер соглашается «приложить все усилия» или «сделать все, от него зависящее», чтобы продать акции, но не обязуется приобретать непроданные ценные бумаги компании-эмитента.

И один и другой характер договоренности имеет свои преимущества и недостатки. С одной стороны, «твердое обязательство» выгодно для эмитента, поскольку, заключая такое соглашение, все риски по нераспределенным в процессе IPO акциям несет андеррайтер. Если какая-то часть акций в ходе распределения окажется невостребованной инвесторами, андеррайтер будет должен, исходя из условий соглашения по этому типу, выкупить их на себя по оговоренной с эмитентом цене. Именно в этом заключается очевидное преимущество соглашения по типу «твердого обязательства» для эмитента. С другой стороны, если спрос на акции в ходе IPO будет превышать предложение, разница между стоимостью первоначального предложения и ценой размещения после установления клиринговой цены андеррайтером (премия) целиком пойдет в доход не эмитенту, а андеррайтеру, у которого существует соглашение о приобретении акций эмитента по фиксированной цене.

При заключении соглашения по типу «все усилия», наблюдается противоположная ситуация. Эмитент может как значительно выиграть, если оправдаются его ожидания, и цена первого дня IPO окажется выше цены размещения, так и существенно проиграть, если инвесторы не будут проявлять активный интерес к его акциям.

Поэтому при обсуждении предпочтительного типа обязательств с андеррайтером руководству компании следует тщательно взвесить свои возможности и хорошо проанализировать все риски и опасности, связанные с выбором того или иного типа договоренности с андеррайтером. Следует заметить, что андеррайтеры сами порой не очень охотно идут на заключение соглашения по типу «все усилия», так как дорожат своей репутацией в профессиональной среде, и не любят выводить на рынок компании, изначально демонстрируя свою неуверенность в успехе ее предложения.

Однако опытом проведения первоначального публичного предложения акций сегодня в России обладает крайне незначительное число финансовых институтов. Поэтому российские компании вынуждены выбирать из тех банков и инвестиционных компаний, которые хорошо зарекомендовали себя как организаторы биржевых размещений эмиссий корпоративных облигаций, так как процедура эмиссии и размещения этого вида ценных бумаг во многом аналогична процедуре биржевого размещения акций.

Теперь перейдем к рассмотрению официальных мероприятий, предусмотренных российским законодательством, при осуществлении IPO.

Коротко они уже были рассмотрены. Теперь остановимся на них более подробно и рассмотрим мероприятия по совершенствованию законодательства в рамках проведения IPO в России.

Первым шагом в любой эмиссии ценных бумаг является принятие акционерным обществом решения о размещении ценных бумаг. Данное решение может быть принято общим собранием акционеров или советом директоров (если такие полномочия предоставлены последнему решением общего собрания акционеров или уставом акционерного общества).

Решение о размещении ценных бумаг должно содержать следующую информацию:

· способ размещения;

· срок размещения;

· цена (или порядок определения цены) размещения;

· иные условия размещения ценных бумаг;

· форма и порядок оплаты ценных бумаг.

В соответствии с действующими требованиями по раскрытию информации акционерное общество после принятия решения о размещении акций обязано опубликовать в «Приложении к Вестнику ФКЦБ России» следующие сведения:

· полное наименование эмитента;

· вид ценной бумаги, категорию (тип) акций, форму размещаемых ценных бумаг;

· орган, принявший это решение, и дату его принятия;

· количество размещаемых акций;

· указание на применение или неприменение преимущественного права приобретения;

· сроки и иные условия размещения ценных бумаг (за исключением цены размещения).

Решение о выпуске акций – следующий важный этап в процессе эмиссии – должно быть утверждено советом директоров (наблюдательным советом) акционерного общества не позднее 6 месяцев с момента принятия решения о размещении ценных бумаг.

Решение о выпуске должно четко определять порядок и условия размещения ценных бумаг, порядок реализации закрепленных ценной бумагой прав. При этом установленный решением о выпуске порядок размещения ценных бумаг не должен исключать или существенно затруднять акционерам возможность приобретения таких ценных бумаг.

На этом этапе эмитенты публично обращающихся ценных бумаг и эмитенты, регистрация выпусков ценных бумаг которых отнесена к компетенции центрального аппарата ФКЦБ России, обязаны раскрыть информацию об утверждении решения о выпуске ценных бумаг в форме сообщения о существенном факте, затрагивающем финансово-хозяйственную деятельность эмитента. Информация подлежит раскрытию в срок не более 5 рабочих дней со дня составления протокола заседания совета директоров, на котором было утверждено решение о выпуске.

К этому моменту компанией-эмитентом и его консультантами должен быть составлен окончательный вариант проспекта эмиссии ценных бумаг, который будет направлен в регистрирующий орган для регистрации нового выпуска акций.

Проспект эмиссии ценных бумаг, как и решение о выпуске, утверждается советом директоров (наблюдательным советом) акционерного общества.

В соответствии с российским законодательством все новые выпуски ценных бумаг должны пройти государственную регистрацию. Органом, уполномоченным осуществлять государственную регистрацию выпусков ценных бумаг корпоративных эмитентов (не кредитных учреждений) является Федеральная служба по финансовым рынкам (ФСФР России) и ее региональные отделения;

Крупнейшие российские компании-эмитенты, перечень которых устанавливается и периодически пересматривается ФСФР России, обязаны регистрировать свои выпуски эмиссионных ценных бумаг в центральном аппарате Федеральной службы по финансовым рынкам, а остальные корпоративные эмитенты – в соответствующих региональных отделениях ФСФР в зависимости от региона местонахождения компании.

Для регистрации выпуска эмиссионных ценных бумаг эмитент должен представить в регистрирующий орган следующие документы:

· заявление на регистрацию;

· анкету эмитента;

· копию документа, подтверждающего государственную регистрацию эмитента;

· решение о выпуске ценных бумаг;

· протоколы собраний (заседаний) уполномоченного органа эмитента, на которых приняты решение о размещении и решение о выпуске ценных бумаг;

· копию устава эмитента;

· проспект эмиссии;

· документ об уплате налога на операции с ценными бумагами (в размере 0,8% от номинальной стоимости эмиссии);

· иные документы, предусмотренные Стандартами эмиссии (общее количество таких документов может достигать 20 в зависимости от характера выпуска).

Указанные документы представляются на государственную регистрацию не ранее одного месяца после раскрытия информации о принятом решении о размещении ценных бумаг, но не позднее трех месяцев с даты утверждения решения об их выпуске. При этом в регистрирующий орган представляются документы, подтверждающие факт опубликования сообщения о принятом решении о размещении ценных бумаг.

Регистрация выпуска акций при IPO должна сопровождаться регистрацией проспекта эмиссии. После получения документов регистрирующий орган рассматривает их и, где это необходимо, вносит свои комментарии по поводу раскрытия информации и просят пояснить некоторые моменты. Процесс ответа на запросы о разъяснениях ФСФР может занять некоторое время до тех пор, пока ФСФР не получит ответы на свои запросы и не буду сделаны необходимые изменения в проспекте эмиссии.

Регистрирующий орган обязан осуществить регистрацию выпуска ценных бумаг или принять мотивированное решение об отказе в регистрации не позднее 30 дней с даты представления всех документов. Однако, если представлены не все документы или имеются серьезные замечания, регистрирующий орган вправе по своему усмотрению, не отказывая в регистрации выпуска ценных бумаг, предоставить эмитенту возможность исправить допущенные нарушения. В таком случае датой представления документов для государственной регистрации выпуска ценных бумаг будет считаться дата представления исправленных и/или дополненных документов. Соответственно общий срок регистрации выпуска ценных бумаг займет не 30 дней, а более длительное время.

Необходимо отметить, что факт регистрации выпуска ценных бумаг не означает его «одобрения» регистрирующим органом. Последний не может делать заявлений относительно достоверности содержащихся в представленных на регистрацию документах данных или о качестве самих ценных бумаг. Регистрирующие органы несут ответственность только за полноту сведений, содержащихся в решениях о выпуске и проспектах эмиссии ценных бумаг, но не за их достоверность.

С момента представления в регистрирующий орган всех необходимых документов на регистрацию эмитент и андеррайтеры имеют право предлагать приобрести ценные бумаги их возможным приобретателям при условии, что такие предложения не предназначены для неопределенного круга лиц, а адресованы конкретным лицам. При этом в случае размещения ценных бумаг путем подписки возможным приобретателям должны предлагаться для ознакомления представленные в регистрирующий орган решение о выпуске и проспект эмиссии ценных бумаг, на титульном листе каждого их которых должен быть следующий текст: «Ценные бумаги, указанные в настоящем решении о выпуске ценных бумаг (проспекте эмиссии ценных бумаг), составляют выпуск, не прошедший государственную регистрацию, в его государственной регистрации может быть отказано. Настоящее решение о выпуске ценных бумаг (проспект эмиссии ценных бумаг) может измениться. Сделки с ценными бумагами до государственной регистрации выпуска ценных бумаг запрещены».

После регистрации выпуска акций закон «О рынке ценных бумаг» предусматривает обязанность эмитента и профессиональных участников рынка ценных бумаг, участвующих в размещении, обеспечить доступ к содержащейся в проспекте эмиссии информации до приобретения ценных бумаг. Кроме того, если размещение осуществляется путем открытой подписки, эмитент обязан опубликовать сообщение о порядке раскрытия информации о выпуске, указав в периодическом печатном издании тиражом не менее 50 тысяч экземпляров, где и как может быть получен проспект эмиссии.

Наряду с этим, акционерное общество, в соответствии с требованиями ФСФР, должно опубликовать в «Приложении к Вестнику ФСФР России» сообщение о государственной регистрации выпуска ценных бумаг. Это сообщение должно содержать информацию: о виде (типе), форме и количестве размещаемых ценных бумаг; об органе, осуществившем регистрацию выпуска ценных бумаг, регистрационном номере выпуска и дате регистрации; о применении или неприменении преимущественного права приобретения голосующих акций; о сроке и иных условиях размещения ценных бумаг (за исключением цены размещения); о месте и порядке ознакомления с проспектом эмиссии и местах продажи ценных бумаг.

Весь процесс организации IPO четко регламентируется российским законодательством. Именно он должен быть в ближайшее время усовершенствован в следующих направлениях:

Ø На собрании акционеров акционеры одновременно с принятием решения о размещении акций должны принимать решение об участии в размещении, после чего должно отводиться 20 дней для того, чтобы они подтвердили свое желание участвовать в размещении.

Ø Цена должна определяться в процессе аукциона, а не фиксироваться заранее. При этом акционерам, заявившим желание принять участие в размещении должна предоставляться возможность приобрести акции на бирже в приоритетном порядке.

Ø Отчет о размещении может быть подписан Генеральным директором.

Ø Процедура регистрации отчета должна носить уведомительный характер (биржа уведомляет ФСФР о завершении размещения).

Ø Вторичное обращение должно быть возможно сразу после завершения размещения.

Несмотря на все факторы, препятствующие развитию IPO в России, спрос со стороны эмитентов уже формируется. Возросшая активность российских компаний в проведении IPO позволяет говорить о различных группах потенциальных эмитентов, которые могут выйти на этот рынок в ближайшие годы.

Первая группа - это крупные российские компании, в основном сырьевого сектора, уже имеющие солидную кредитную историю. Большинство из них уже торгуются на российском фондовом рынке и могут пройти IPO лишь на внешних рынках в форме ADR. Однако проведению IPO компаний этой группы препятствует сформировавшийся круг собственников и возможность дешевых заимствований на рынке еврозаймов (обусловленная высокими кредитными рейтингами).

Вторая группа - это компании, ориентированные на внутреннего потребителя, довольно динамично развивающиеся и нуждающиеся в крупных инвестициях. Выход на рынок еврооблигаций для них дорог, а внутренний рынок корпоративных облигаций не может полностью удовлетворить их потребности в “длинных” деньгах. Представители именно этой группы компаний представляются наиболее вероятными кандидатами на проведение российских IPO.

И, наконец, третья группа – это небольшие инновационные компании, большинство из которых ставят своей главной целью продвижение к IPO. Таких компаний в России пока мало, и лишь в перспективе при поддержке венчурного бизнеса они могут стать основными участниками IPO на фондовом рынке России.

Сегодня примерно 40 компаний с совокупной выручкой более $10 млрд. уже продекларировали свои планы выхода на рынок в ближайшие годы. На 2005 год запланировали размещение 16 компаний, на 2006-й - 8 компаний, на 2007-й - 3 компании, на 2008 год - 1 компания.

Для дальнейшего развития инструмента IPO в России важно провести следующие мероприятия:

1. Создать эффективную инфраструктуру российского фондового рынка, особенно - в части учета прав на ценные бумаги и расчетов по операциям с ними.

2. Способствовать развитию институциональных инвесторов - паевых, страховых и пенсионных фондов. Только в них в основном аккумулируются “длинные” деньги, пригодные для инвестирования в IPO.

3. Завершить формирование благоприятной правовой среды фондового рынка, при которой проведение IPO будет эффективным для эмитентов и привлекательным для инвесторов.

Если все эти мероприятия будут проведены, то через пять лет по прогнозам аналитиков фондового рынка объем размещений акций на внутреннем рынке может составить $5-6 млрд. в год.

Заключение

Существует множество методов привлечения инвестиций. Наиболее часто используемые в российской практике – это банковские кредиты и облигационные займы. Однако они имеют недостатки и в сравнении с преимуществами IPO проигрывают. Банковские кредиты относительно дороги и с их помощью тяжело удовлетворить потребности российских предприятий в крупных и долгосрочных инвестициях. Корпоративные облигации также не решают ряд проблем привлечения капитала на долгосрочной основе. Максимальный срок выпуска облигаций на внутреннем рынке, как правило, не превышает шести лет. Поэтому привлечение инвестиций с помощью первичного публичного размещения акций для динамично развивающихся компаний является наиболее выгодным способом привлечения инвестиций, так как предоставляет следующие преимущества:

· Привлечение долгосрочного капитала, который не нужно возвращать.

· Увеличение рыночной стоимости (капитализация).

· Привлечение в дальнейшем инвестиций на более выгодных условиях.

· Упрощение процесса купли-продажи компаний, слияний и приобретений.

· Улучшение имиджа компании.

· Получение листинга на фондовой бирже.

· Обеспечение ликвидности собственности владельца компании.

· Закрепление и повышение мотивации работы персонала.

Процесс подготовки, организации и проведения IPO очень сложен и требует значительных финансовых, трудовых и временных затрат. Компания, планирующая провести IPO, должна пройти множество этапов. Весь процесс по привлечению инвестиций с помощью IPO, начиная с принятия решения о проведении IPO и заканчивая подведением итогов размещения акций, может занять 3-4 года.

Более выгодно проводить IPO за рубежом. В этом случае компания имеет ряд преимуществ:

1. Получение более высокой рыночной оценки компании.

2. Доступ к более капиталоёмкому фондовому рынку.

3. Обеспечение повышенной ликвидности акций.

4. Лучшие условия для сохранения контроля за предприятием.

5. Повышение общего статуса, кредитного рейтинга и престижа компании.

Однако проведение IPO за рубежом – это более сложный и дорогостоящий процесс. Компании, планирующие выйти на зарубежный фондовый рынок должны удовлетворять более высоким требованиям в отношении финансовой отчетности, корпоративного управления, требованиям по раскрытию финансовой информации.

С каждым годом количество российских компаний, желающих провести IPO, увеличивается. Однако существует ряд факторов, тормозящих развитие этого инструмента привлечения инвестиций:

· Неразвитость корпоративного права и законодательства о рынке ценных бумаг.

· Неразвитость российского фондового рынка и его инфраструктуры.

· Слабое развитие российских институциональных инвесторов.

По прогнозам аналитиков фондового рынка объем размещений акций на внутреннем рынке может составить $5-6 млрд. в год. Но для этого необходимо провести следующие мероприятия:

1. Совершенствовать законодательство в области ценных бумаг.

2. Создать эффективную инфраструктуру российского фондового рынка.

3. Способствовать развитию институциональных инвесторов.

Список используемых источников

1. Федеральный закон от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг».

2. Федеральный Закон от 26.12.1995 г. № 2084ФЗ «Об акционерных обществах».

3. Постановление федеральной комиссии по рынку ценных бумаг от 18.06.2003 № 03-30/ПС. «О стандартах эмиссии ценных бумаг и регистрации проспектов ценных бумаг».

4. Постановление федеральной комиссии по рынку ценных бумаг от 04.01.2002 №1/ПС «Об утверждении положений о требованиях, предъявляемых к организаторам торговли на рынке ценных бумаг».

5. «Кодекс корпоративного поведения» (с последними изменениями от 5 апреля 2002 года).

6. Гулькин П. Г. Практическое пособие по первоначальному публичному предложению акций (IPO). – СПб.: Аналитический центр «Альпари СПб», 2002. – 238 с.

7. Гулькин П. Г. Венчурные и прямые частные инвестиции в России: теория и десятилетие практики. – СПб.: Аналитический центр «Альпари СПб», 2003. – 240 с.

8. Потемкин А. IPO: как это должно быть по-русски // Профиль. 2005. - №5. – С. 7-9.

9. IPO как путь к успеху. /Стивен Блоуэрс, Питер Гриффит, Томас Милан. – М.: Эрнст энд Янг, 2002. – 285 с.

10. Пособие для эмитентов по процедурам эмиссии и листинга ценных бумаг в Российской Федерации. / Проект Тасис ИНВАС Консультационные услуги по инвестициям на фондовых рынках. – М.– 2000. – 80 с.

Приложение

Таблица 1

Российские компании, осуществившие IPO в России млн. долл.

| Компания | Дата размещения | Привлеченные средства | |

| 1 | РБК | Апрель 2002 г. | 13 |

| 2 | «Аптечная сеть 36,6» | Январь 2003 г. | 14 |

| 3 | «Иркут» | Март 2004 г. | 127 |

| 4 | Концерн «Калина» | Апрель 2004 г. | 52 |

| 5 | «Открытые инвестиции» | Ноябрь 2004 г. | 69 |

| 6 | «Седьмой континент» | Ноябрь 2004 г. | 81 |

| 7 | «Лебедянский» | Март 2005 г. | 151 |

| 8 | «Хлеб Алтая» | Март 2005 г. | 8 |

Таблица 2

Российские компании, осуществившие IPO за рубежом млн. долл.

| Компания | Дата размещения | Привлеченные средства, | Площадка | |

| 1 | «Вымпелком» | Ноябрь 1996 г. | 111 | NYSE |

| 2 | Golden Telecom | Сентябрь 1999 г. | 64 | Nasdaq |

| 3 | МТС | Июнь 2000 г. | 322 | NYSE |

| 4 | «Вимм-Билль-Данн» | Февраль 2002 г. | 207 | NYSE |

| 5 | «Мечел» | Октябрь 2004 г. | 291 | NYSE |

| 6 | АФК «Система» | Февраль 2005 г. | 1557 | LSE |

Похожие работы

... главе. 1.2 Преимущества публичного размещения акций (IPO) Перед тем, как рассмотреть преимущества IPO перед другими формами заимствования, нужно отметить, что иногда первичное публичное размещение акций (IPO) может рассматриваться предприятиями как единственный способ привлечения долгосрочных инвестиций. Причина - к облигационным займам прибегают крупные и широко известные на рынке компании ...

... истинные цели IPO, новых акционеров может защитить право обратного выкупа своих акций по цене не ниже той, по которой они предлагались в ходе IPO. 2. Текущая ситуация на рынках IPO 2.1 Особенности выхода российских компаний на двойное IPO Выход на публичное размещение для любой компании-эмитента – это важный шаг для дальнейшего развития, в частности для привлечения капитала, инвесторов ...

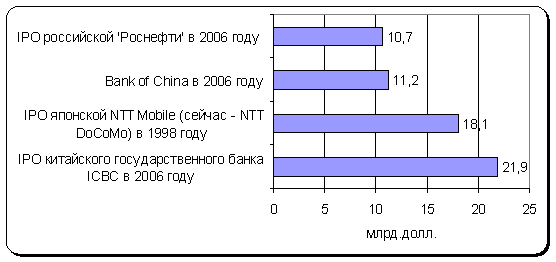

... 14 Верофарм 25 апреля 140 49,9 РТС 15 Центр международной торговли 05 декабря 105,3 18 РТС 16 Белон 05 июня 57 25 РТС Самым крупным в 2006 году стало публичное первичное размещение акций нефтяной компании «Роснефть», которую мы сравнивали наряду с мировыми компаниями, в ходе которого инвесторами были приобретены акции компании на сумму свыше 10,4 млрд. долл., что составляет почти ...

... инвестиций в Российскую экономику в 2006 году составил 31 млрд. долл., что в 2,5 раза больше, чем в 2005 году. Ключевыми особенностями 2006 года стало усиление инвестиционного бума, который охватил все отрасли экономики. Инвестиции в основной капитал российских предприятий в прошлом году увеличились на 13,7% по сравнению с 2005 г. и составили 4,6 трлн. руб. [8] 4.4. Инвестиционный прогноз на ...

0 комментариев