Преимущества публичного размещения акций (IPO)

Диверсификация инвестиционного портфеля акционеров

Принятие решения о проведении IPO

Формирование участников проведения IPO

Составление предварительного варианта проспекта эмиссии ценных бумаг (инвестиционного меморандума)

Маркетинг или «дорожное шоу» (Road Show)

Регистрация нового выпуска акций и проспекта эмиссии

Размещение акций на фондовой бирже и начало торгов по акциям

Перспективы развития IPO в России

Навигация

Размещение акций на фондовой бирже и начало торгов по акциям

Привлечение инвестиций российскими компаниями путем первичного публичного размещения акций

95166

знаков

2

таблицы

0

изображений

14. Размещение акций на фондовой бирже и начало торгов по акциям.

После регистрации выпуска и прохождения процедуры листинга начинается период продвижения ценных бумаг на фондовый рынок и их продажи.

Основные игроки на этом этапе – биржевые площадки, уполномоченные депозитарии и регистраторы лишь обеспечивают и фиксируют действия эмитента и андеррайтера, продающих акции компании. Процедура биржевого распределения акций занимает несколько минут (при условии успешного проведения IPO). Ради этого короткого мгновения и затевается вся работа. В IPO работает такое правило: «Чем тщательнее ведется подготовка на более ранних этапах, тем короче будет длиться биржевая процедура».

15. Подведение итогов размещения акций

По истечении срока размещения ценных бумаг, указанного в решении о выпуске, а в случае, если все ценные бумаги были размещены до истечения этого срока, — после размещения последней ценной бумаги этого выпуска, эмитент обязан в течение двух недель опубликовать в «Приложении к Вестнику ФКЦБ России» сообщение об итогах размещения ценных бумаг. В нем должны быть указаны:

· вид и тип размещаемых ценных бумаг;

· орган, осуществивший государственную регистрацию выпуска ценных бумаг;

· регистрационный номер и дата регистрации;

· дата фактического начала и окончания размещения ценных бумаг;

· количество фактически размещенных ценных бумаг;

· фактическая цена размещения;

· доля размещенных ценных бумаг;

· сведения о крупных и заинтересованных сделках по размещению ценных бумаг.

После раскрытия информации о завершении размещения ценных бумаг эмитент должен представить в регистрирующий орган на регистрацию Отчет об итогах выпуска ценных бумаг, утвержденный советом директоров или другим уполномоченным органом акционерного общества. Отчет об итогах выпуска ценных бумаг, размещенных путем подписки, должен представляться не позднее 30 дней после истечения фактического или установленного в решении о выпуске срока размещения ценных бумаг, но не ранее чем через две недели после раскрытия информации о завершении размещения ценных бумаг. В этом случае в регистрирующий орган представляются документы, подтверждающие раскрытие информации о завершении размещения.

В отчете об итогах выпуска указываются: фактическое количество размещенных ценных бумаг; срок, в течение которого осуществлялось их размещение; цена размещения ценных бумаг; стоимость имущества, внесенного и подлежащего внесению в оплату ценных бумаг. Регистрирующий орган обязан в течение двухнедельного срока зарегистрировать отчет или дать мотивированный отказ в его регистрации. В случае отказа в регистрации отчета выпуск ценных бумаг признается несостоявшимся, а полученные в оплату ценных бумаг средства возвращаются приобретателям ценных бумаг.

Кроме этого эмитент самостоятельно оценивает успешность проведения IPO.

2.2 Размещение акций российскими компаниями на зарубежных торговых площадках

В предыдущей главе мы рассмотрели процедуру IPO в России. Однако российские эмитенты имеют также возможность разместить свои акции на мировых торговых площадках.

Размещение акций за рубежом – это более сложный и дорогостоящий процесс. Компании, планирующие выйти на зарубежный фондовый рынок должны удовлетворять более высоким требованиям в отношении финансовой отчетности, корпоративного управления, требованиям по раскрытию финансовой и другой информации.

Проведение IPO за рубежом для российских компаний имеет ряд преимуществ:

1. Получение минимум в 3-5 раз более высокой рыночной оценки компании по сравнению с российской.

2. Доступ к фондовому рынку в сотни раз более капиталоёмкому, нежели российский, гораздо эффективнее организованному, обладающему значительно более широким набором инструментов и механизмов финансирования, точно отвечающих целям и задачам эмитента, и склонному финансировать даже небольшие по размерам компании.

3. Обеспечение повышенной ликвидности акций, недостижимой на российском рынке ценных бумаг, и превращение их за счёт этого в средство платежа: ликвидно торгуясь на престижных зарубежных площадках, акции российской компании могут быть применены в качестве залога для получения долгового финансирования, использованы вместо денежных средств для приобретения других компаний, оплаты консалтинговых и PR услуг, поощрения среднего и высшего менеджмента. При необходимости владельцы компании могут продавать их мелкими партиями через биржевые механизмы широкой массе портфельных инвесторов, обеспечивая личные потребности в свободных денежных средствах без потери контроля над бизнесом.

4. Лучшие условия для сохранения контроля за предприятием: для привлечения определенного объема средств в США может потребоваться выпустить в 3-5 раз меньше новых акций, что означает гораздо меньшее размывание пакета первоначальных владельцев. В результате компания имеет больше шансов отдать малый пакет своих акций (ниже блокирующего) и при этом привлечь значительный объем финансирования. Более того, продажа акций на рынке ценных бумаг США означает их реализацию не "в одни руки", а распылённым акционерам, каждый из которых не способен и не стремится сколько-нибудь контролировать бизнес компании-эмитента.

5. Повышение общего статуса, кредитного рейтинга и престижа компании, что позволяет ей легче налаживать коммерческие связи и привлекать заёмные средства за рубежом, где эти средства остаются гораздо более дешевыми, чем в России, и предоставляются на гораздо более длительные сроки.

6. Усиление экономической безопасности владельцев компании, получившей зарубежный публичный статус, за счёт перевода в международную плоскость административных, политических и страновых рисков.

В настоящее время на мировом рынке капитала выделились несколько бирж, которые доминируют в экономическом сообществе и характеризуются самой высокой капитализацией, значительными объемами торгов и наибольшей ликвидностью. Это Нью-йоркская (NYSE), Лондонская (LSE), Токийская (TSE) фондовые биржи и американская электронная биржа NASDAQ. На них обращаются ценные бумаги и производные финансовые продукты самых известных компаний, в том числе депозитарные расписки и вторичные размещения иностранных организаций. Клиентами этих бирж являются как региональные, так и иностранные инвесторы со всего мира.

Перед российскими компаниями традиционно стоит выбор между Нью-йоркской и Лондонской фондовыми биржами.

Каждая из них имеет свою специфику, преимущества и недостатки.

Нью-Йоркская фондовая биржа (New York Stock Exchange, NYSE) является крупнейшим в мире рынком по количеству участников. На ней зарегистрировано более 3000 самых известных в мире компаний.

Представители NYSE, принимая решения о листинге, обращают внимание не только на количественные и качественные критерии, которым должна соответствовать иностранная компания, но и на ее стратегическую значимость для национальных интересов США. Также учитывается перспективность отрасли, в которой работает организация.

При размещении акций на NYSE компания должна удовлетворять самым жестким в мире требованиям в отношении размеров, прибыли, прав владения акциями, размещения акций и принципов корпоративного управления. Учитываются и другие требования в отношении независимых членов совета директоров, состава комитета по аудиту, права голоса и многое другое.

Преимущества размещения акций на Нью-Йоркской фондовой бирже следующие:

· Увеличение доли американских акционеров компании. Абсолютное большинство институциональных инвесторов и инвесторов-физических лиц в США готовы вкладываться только в такие акции, которые зарегистрированы в SEC и эмитенты которых прошли листинг на американской бирже. Поэтому российские компании, проводящие листинг в США, существенно повышают спрос американских инвесторов на свои акции по сравнению с прямыми инвестициями международных инвестиционных фондов в акции этих же эмитентов на российских рынках.

· Повышение показателей оценки компании. Высокий процент американских акционеров компании, отчётность компании по US GAAP и преимущества NYSE привлекают внимание инвестиционного сообщества США к таким компаниям и повышает оценку стоимости компании, сокращая разрыв между такой компанией и аналогичными компаниями, акции которых обращаются на NYSE. Со временем такой подход к оценке стоимости компании приводит к снижению волатильности цены акций этого эмитента.

· Акции компании становятся «валютой» для покупки компаний в США. Акции, зарегистрированные в SEC и прошедшие листинг на NYSE, могут быть использованы в сделках по покупке компаний в США в качестве платёжного средства.

· Повышение уровня доверия к компании. Для многих инвесторов, посредников и контрагентов, листинг на NYSE повышает уровень доверия к компании и позиционирует её как глобального лидера в соответствующей отрасли.

· Повышение известности компании. Биржа NYSE считает одной из своих важных функций предоставление компаниям-эмитентам различных возможностей подачи информации о них бизнес-сообществу США. Для этого биржа организует мероприятия с активным участием компании-эмитента непосредственно в торговом зале NYSE, использует огромный потенциал Интернет-сайта NYSE и обеспечивает компаниям-эмитентам привилегированный доступ к репортёрам деловых СМИ США.

В настоящее время на Нью-Йоркской фондовой бирже размещены Американские депозитарные расписки (ADR) следующих российских компаний: «Вымпелком», МТС, «Вимм-Билль-Данн», «Татнефть», «Ростелеком», «Мечел».

Главным конкурентом Нью-Йоркской фондовой биржи в борьбе за российские компании является Лондонская фондовая биржа.

Лондонская фондовая биржа (LSE) является крупнейшей в Европе. На ней размещены акции почти трех тысяч компаний. LSЕ состоит из двух отделений: Основная биржа (The Main Market) и Секция альтернативных инвестиций (AIM).

Основная биржа – наиболее престижная площадка Европы для крупных и известных компаний. Всего на ней котируются ценные бумаги свыше 1800 организаций. Традиционно иностранные компании размещают в Лондоне Глобальные депозитарные расписки (GDR). А с 1998 года на Основной бирже появились первые Европейские депозитарные расписки (EDR).

ADR теперь также могут котироваться на LSE. Для того чтобы они были допущены к листингу, компания должна выполнить четыре условия:

1. Иметь финансовые отчеты по МСФО или GAAP за последние три года, проверенные аудиторами.

2. Назначить спонсора (то есть инвестиционный банк).

3. Не менее 25 процентов ADR должно находиться в руках независимых лиц (в публичном обращении).

4. Минимальная сумма выпуска расписок – 700 миллионов фунтов стерлингов (около 1,4 млрд. долларов США).

Секция альтернативных инвестиций (AIM) предназначена для небольших быстро растущих компаний.

На ней представлены акции более тысячи эмитентов. Условия для прохождения листинга на AIM довольно гибкие. В частности, не существует обязательных требований к минимальному размеру организации или количеству акций в публичном обращении. Компания должна выбрать официального консультанта из специального списка. Он проведет due diligence (полный анализ деятельности) организации и определит, способна ли она пройти листинг на AIM. Затем компания должна подготовить заявление директоров о том, что у нее достаточно оборотного капитала для 12 месяцев работы, а также Admission document (Документ о допуске на биржу, он заменяет Проспект компании и по сравнению с ним предъявляет к компании менее строгие требования).

Если в первые годы рыночной экономики предприятия СНГ и России зачастую выбирали вариант листинга в Нью-Йорке, то теперь многие ведущие компании ориентируются на лондонский фондовый рынок. Одной из причин является разнообразие инструментов, предлагаемых Лондонской биржей компаниям: АДР, ГДР, РДР и долговые инструменты, в то время как в Нью-Йорке предлагают только АДР и долговые инструменты.

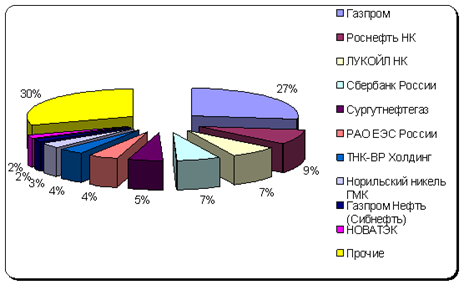

На Лондонской фондовой бирже ADR разместили такие российские компании, как «Лукойл», «Объединенные Машиностроительные Заводы», «Сибнефть», «Юкос», «Татнефть», «Норильский Никель», «Ростелеком», «Сургутнефтегаз», РАО ЕЭС, Wimm Bill Foods; GDR – «Лукойл», АФК «Система». В 2004 году объем торгов по российским ценным бумагам вырос за год на 76 % и составил 59 % от торгов по всем иностранным бумагам.

Итак, размещение акций за рубежом в настоящее время для российских компаний более выгодно. Но необходимо менять ситуацию. Необходимо развивать инфраструктуру российского фондового рынка, чтобы российские компании проводили IPO в России. В следующей главе мы рассмотрим, какие мероприятия необходимо провести, чтобы поднять заинтересованность российских компаний к размещению акций в России.

Похожие работы

... главе. 1.2 Преимущества публичного размещения акций (IPO) Перед тем, как рассмотреть преимущества IPO перед другими формами заимствования, нужно отметить, что иногда первичное публичное размещение акций (IPO) может рассматриваться предприятиями как единственный способ привлечения долгосрочных инвестиций. Причина - к облигационным займам прибегают крупные и широко известные на рынке компании ...

... истинные цели IPO, новых акционеров может защитить право обратного выкупа своих акций по цене не ниже той, по которой они предлагались в ходе IPO. 2. Текущая ситуация на рынках IPO 2.1 Особенности выхода российских компаний на двойное IPO Выход на публичное размещение для любой компании-эмитента – это важный шаг для дальнейшего развития, в частности для привлечения капитала, инвесторов ...

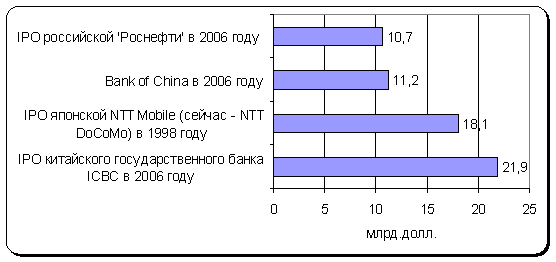

... 14 Верофарм 25 апреля 140 49,9 РТС 15 Центр международной торговли 05 декабря 105,3 18 РТС 16 Белон 05 июня 57 25 РТС Самым крупным в 2006 году стало публичное первичное размещение акций нефтяной компании «Роснефть», которую мы сравнивали наряду с мировыми компаниями, в ходе которого инвесторами были приобретены акции компании на сумму свыше 10,4 млрд. долл., что составляет почти ...

... инвестиций в Российскую экономику в 2006 году составил 31 млрд. долл., что в 2,5 раза больше, чем в 2005 году. Ключевыми особенностями 2006 года стало усиление инвестиционного бума, который охватил все отрасли экономики. Инвестиции в основной капитал российских предприятий в прошлом году увеличились на 13,7% по сравнению с 2005 г. и составили 4,6 трлн. руб. [8] 4.4. Инвестиционный прогноз на ...

0 комментариев