Преимущества публичного размещения акций (IPO)

Диверсификация инвестиционного портфеля акционеров

Принятие решения о проведении IPO

Формирование участников проведения IPO

Составление предварительного варианта проспекта эмиссии ценных бумаг (инвестиционного меморандума)

Маркетинг или «дорожное шоу» (Road Show)

Регистрация нового выпуска акций и проспекта эмиссии

Размещение акций на фондовой бирже и начало торгов по акциям

Перспективы развития IPO в России

Навигация

Составление предварительного варианта проспекта эмиссии ценных бумаг (инвестиционного меморандума)

Привлечение инвестиций российскими компаниями путем первичного публичного размещения акций

95166

знаков

2

таблицы

0

изображений

5. Составление предварительного варианта проспекта эмиссии ценных бумаг (инвестиционного меморандума).

Проспект эмиссии ценных бумаг – самый важный документ, который составляется компанией-эмитентом вместе с консультантами в процессе организации IPO.

Сначала составляется предварительный вариант проспекта эмиссии – инвестиционный меморандум. Важно определить, кто именно будет заниматься составлением этих документов. Это может быть равно как финансовый консультант, так и юридическая или аудиторская фирма. Также возможно и скорее нужно их взаимодействие в этом процессе.

Предварительный проспект эмиссии (инвестиционный меморандум) так же, как и полноценный проспект эмиссии должен содержать всю необходимую для принятия инвестиционного решения информацию, за исключением:

· окончательной цены за акции;

· указания размера комиссии андеррайтеров;

· конечного количества акций, которые будут предложены на IPO;

· величины дохода от продажи акций.

Решения относительно значений этих показателей и параметров принимаются только в последние дни подготовки предложения, непосредственно перед началом осуществления процедуры размещения на бирже. Только заключительные версии эмиссионных меморандумов, содержат перечисленные выше сведения и в итоговом виде подаются в органы государственной регистрации и распространяются среди инвесторов.

Напечатанный типографским способом предварительный проспект известен под названием "копченая селедка" или "приманка" (Red Herring). Такое забавное прозвище он получил, благодаря тому, что на его обложке красным цветом набран текст примерно следующего содержания: "Настоящий документ не является проспектом эмиссии. Информация, содержащаяся в настоящем инвестиционном меморандуме, не является исчерпывающей и может в дальнейшем корректироваться. Продажа акций общества возможна только после завершения всех установленных действующим законодательством процедур, обеспечивающих допуск акций общества на (название биржевой площадки), включая регистрацию проспекта эмиссии в Федеральной комиссии по рынку ценных бумаг Российской Федерации (ФКЦБ России). Настоящий инвестиционный меморандум не является прямым предложением о продаже акций общества и служит исключительно для презентации общества потенциальным инвесторам".

Для того чтобы понять, какая информация представляется в инвестиционном меморандуме, разберем подробно составление проспекта эмиссии.

Проспект эмиссии ценных бумаг - это документ, который содержит информацию, необходимую инвесторам для принятия аргументированного и обоснованного решения о совершении инвестиций. В основном он содержит данные об истории компании, описание ее бизнеса, ожидаемых перспектив и рисков, связанных с инвестициями в данную фирму. В нем также приведена характеристика параметров ценных бумаг, которые будут эмитированы, и направления использования дохода от их продажи.

Как показал опыт первого публичного биржевого размещения акций в России, в дополнение к официальному проспекту эмиссии акций, направляемому в органы государственной регистрации, согласно требованиям федерального законодательства РФ, компании-эмитенты, если они хотят привлечь внимание широкого круга инвесторов, включая и зарубежных, фактически должны готовить два комплекта своих эмиссионных документов. Первый - в полном соответствии с требованиями федеральных законов и распоряжений ФСФР России, должен быть подготовлен и направлен в соответствующие инстанции для прохождения процедуры государственной регистрации. Второй - на русском и английском языках - должен быть подготовлен в соответствии с требованиями зарубежной практики написания подобного рода документов, и в форме неофициального циркуляра распространен в средствах массовой информации или по закрытой подписке среди потенциальных инвесторов компанией-эмитентом или ее андеррайтером. Эти документы не должны целиком совпадать между собой как по форме, так и по существу.

Детальные требования к составу и содержанию проспекта эмиссии, направляемому в органы государственной регистрации, установлены в Стандартах эмиссии, утвержденных постановлением ФКЦБ.

В соответствии с ними проспект эмиссии должен состоять из пяти основных разделов:

· Данные об эмитенте. Раскрывается общая информация о компании и ее деятельности, основных видах производимой продукции и оказываемых услугах, источниках сырья и материалов, рынках сбыта продукции (услуг) основных конкурентах, планах дальнейшего развития компании и факторах риска, которым будут подвергаться владельцы ценных бумаг.

· Данные о финансовом положении эмитента. Включается годовая финансовая отчетность компании за три последних года, данные об уставном капитале эмитента, объявленных акциях и прочая финансовая информация.

· Сведения о предыдущих выпусках ценных бумаг. Описываются все зарегистрированные ценные бумаги компании, включая описание прав, предоставляемых этими ценными бумагами, способов их размещения, и основных рынков, на которых они обращаются.

· Сведения о размещаемых ценных бумагах. Содержится указание на количество размещаемых ценных бумаг; права, предоставляемые их владельцам; способы, сроки и порядок их размещения; информация об андеррайтерах и о предполагаемых направлениях использования средств от эмиссии.

· Дополнительная информация. Указываются ограничения в обращении ценных бумаг, если таковые имеются, и прочие особенности выпуска и обращения новых ценных бумаг.

Грамотное составление инвестиционного меморандума (предварительного варианта проспекта ценных бумаг), а затем на его основе проспекта ценных бумаг является одной из важнейших составляющих успеха в проведении IPO.

Похожие работы

... главе. 1.2 Преимущества публичного размещения акций (IPO) Перед тем, как рассмотреть преимущества IPO перед другими формами заимствования, нужно отметить, что иногда первичное публичное размещение акций (IPO) может рассматриваться предприятиями как единственный способ привлечения долгосрочных инвестиций. Причина - к облигационным займам прибегают крупные и широко известные на рынке компании ...

... истинные цели IPO, новых акционеров может защитить право обратного выкупа своих акций по цене не ниже той, по которой они предлагались в ходе IPO. 2. Текущая ситуация на рынках IPO 2.1 Особенности выхода российских компаний на двойное IPO Выход на публичное размещение для любой компании-эмитента – это важный шаг для дальнейшего развития, в частности для привлечения капитала, инвесторов ...

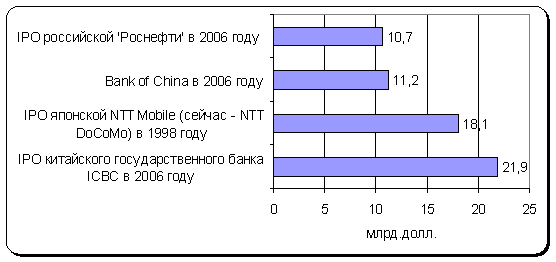

... 14 Верофарм 25 апреля 140 49,9 РТС 15 Центр международной торговли 05 декабря 105,3 18 РТС 16 Белон 05 июня 57 25 РТС Самым крупным в 2006 году стало публичное первичное размещение акций нефтяной компании «Роснефть», которую мы сравнивали наряду с мировыми компаниями, в ходе которого инвесторами были приобретены акции компании на сумму свыше 10,4 млрд. долл., что составляет почти ...

... инвестиций в Российскую экономику в 2006 году составил 31 млрд. долл., что в 2,5 раза больше, чем в 2005 году. Ключевыми особенностями 2006 года стало усиление инвестиционного бума, который охватил все отрасли экономики. Инвестиции в основной капитал российских предприятий в прошлом году увеличились на 13,7% по сравнению с 2005 г. и составили 4,6 трлн. руб. [8] 4.4. Инвестиционный прогноз на ...

0 комментариев