Преимущества публичного размещения акций (IPO)

Диверсификация инвестиционного портфеля акционеров

Принятие решения о проведении IPO

Формирование участников проведения IPO

Составление предварительного варианта проспекта эмиссии ценных бумаг (инвестиционного меморандума)

Маркетинг или «дорожное шоу» (Road Show)

Регистрация нового выпуска акций и проспекта эмиссии

Размещение акций на фондовой бирже и начало торгов по акциям

Перспективы развития IPO в России

Навигация

Маркетинг или «дорожное шоу» (Road Show)

Привлечение инвестиций российскими компаниями путем первичного публичного размещения акций

95166

знаков

2

таблицы

0

изображений

6. Маркетинг или «дорожное шоу» (Road Show)

Используя предварительный проспект эмиссии (инвестиционный меморандум) как инструмент продажи, компания - эмитент под руководством специалистов андеррайтера и с помощью PR – агентства, начинают этап, известный в процессе IPO под названием "маркетинг".

Это один из самых важных мероприятий в процессе IPO. По существу именно он представляет собой продажу акций компании. От продуманности, организации и искусного проведения публичных мероприятий и кампаний в конечном этапе будет зависеть и количество поданных заявок, и целесообразный объем размещения, и определенная цена первоначального предложения, и размер средств, которые компания привлечет с открытого рынка.

Маркетинг как отдельный этап IPO подразумевает проведение целой серии информационных и публичных мероприятий и презентаций, направленных на выявление и фиксацию интереса потенциальных инвесторов к акциям компании, предлагаемым на публичную продажу.

На этом этапе проводится "дорожное шоу" (Road Show) - многочисленные презентации перед аудиторией потенциальных инвесторов в различных городах или странах. «Дорожное шоу» обычно состоит из серии заранее спланированных и подготовленных презентаций – демонстраций перспектив компании, ее конкурентного положения на рынке, уникальных характеристик и финансовых результатов. Эти презентации всегда сопровождаются вопросами и ответами аудитории. Живой диалог между членами команды по подготовке IPO и потенциальными инвесторами, находящимися в аудитории, является ключевым моментом всего процесса продажи. Чем больше эмитент сможет заинтересовать потенциальных инвесторов в ходе этих мероприятий, тем выше будет ожидаемая оценка предложения и рыночная стоимость акций компании-эмитента.

Новшеством виртуальной действительности явилось проведение сетевых дорожных шоу (Net Road Show) – презентаций компании-эмитента в сети Интернет.

Отдельно следует отметить роль PR – агентства в проведении маркетинговых мероприятий. PR–агентство, используя свой опыт создания презентаций, изготовит качественную презентацию компании инвесторам. Специалисты по убеждающей коммуникации, а также аналитики с бизнес-образованием PR – агентства отберут самую важную, нужную и интересную для инвесторов информацию. Дизайнер и группа специалистов по компьютерной графике подберут необходимые визуальные образы. При этом, аналитик будет следить за тем, чтобы визуальное решение строго соответствовало бизнес-задачам, а дизайнер — за тем, чтобы оно отвечало имиджу компании и вызывало положительные эмоции.

Презентация состоит из следующих частей:

· Старт. Эффектная заставка, которая позволяет моментально добиться тишины и внимания. Затем идет представление компании, и сразу дается все самое интересное (направление бизнеса, доля рынка, продажи и доходы, важнейшие конкурентные преимущества).

· Обзор индустрии. Представляются объем и динамика рынка, конкуренция, сильные и слабые стороны, возможности и риски.

· Описание компании. Рассказывается о структуре собственников, основных активах, структуре доходов и расходов, клиентах, об эффективности бизнеса, другие важные особенности. Эта часть — ключевая. Инвестиционный консультант в отчете напишет почти обо всем, будут приложены отчеты о прибылях и убытках и баланс.

· Финансы. Раскрываются основные строки из отчета о прибылях и убытках, заостряется внимание на красноречивых цифрах.

· Инвестиционная политика и контроль. Сообщается о том, на что пойдут привлеченные деньги, о гарантиях безопасности и надежности компании.

· Заключение. В заключении часто ставятся несколько слов первого лица компании о том, чего он и его компания желает добиться.

В сумме презентация занимает не более 15-ти минут.

Проведение презентации возможно в двух вариантах:

1. Презентационная графика озвучивается диктором (за кадром) и первыми лицами компании (в кадре) и проигрывается до начала персональных презентаций. В этом случае она должна быть не длиннее 10 минут, и скорее напоминать информационный бизнес-видеоклип, нежели презентацию.

2. Презентационная графика используется как сопровождение доклада человека (в этом случае DVD-плеер или ноутбук подсоединяется к плазменной панели и в то время, когда докладчик рассказывает, презентация управляется показом при помощи пауз и пунктов меню).

Часто применяются и первый, и второй вариант вместе.

Презентация заканчивается предоставлением всех необходимых материалов (годовой отчет, аналитический отчет и другие) в печатной форме.

7. Проведение процедуры «тщательного изучения» (Due Diligence).

Составной частью процесса организации IPO является проведение «тщательного изучения» (Due Diligence) всех аспектов бизнеса андеррайтером и их юристами или нанятым независимым юридическим консультантом.

Этап, названный «Проведение процедуры Due Diligence» не является отдельным этапом, следующим по порядку после маркетинга и составлением предварительного варианта проспекта эмиссии. Процедура тщательного изучения может начаться и раньше. Это зависит от количества мероприятий, включенных в процедуру Due Diligence.

Due Diligence представляет собой процедуру тщательного исследования деятельности компании и бизнеса с целью удостоверения в том, что раскрываемые сведения не содержат никаких неточностей, двусмысленного толкования, искажений или упущений. Этот процесс, как правило, продолжается по меньшей мере в течении 60 дней, и требует от менеджеров компании времени, терпения и конструктивного взаимодействия с проверяющими. Проведение этой процедуры предусматривает изучение компании и ее руководящего звена, которое проводится в процессе неоднократных посещений представителями андеррайтера и юристами производственных и офисных помещений, анализа имеющихся соглашений и договоров, финансовых отчетов, налоговых отчислений, рассмотрению протоколов заседаний совета директоров, протоколов собраний акционеров, составления различных вариантов сценария будущего развития компании и бизнеса, исследований отрасли и рынков, на которых работает компания.

Помимо обеспечения максимальной безопасности для андеррайтера от возможной ответственности за предоставление ложной информации в эмиссионных документах, результаты Due Diligence помогают также и инвесторам удостовериться в том, что в этих документах полностью и правдиво раскрывается информация о компании. Кроме этого, процедура тщательного изучения способствует более четкому определению методов и способов представления компании инвесторам в наиболее выгодном свете.

Обычно, адвокаты андеррайтеров или юридический консультант составляют исчерпывающий перечень документов, имеющих отношение к деятельности компании, которые должны быть им представлены для изучения. Например, им будут необходимы общие документы, такие как: свидетельство о регистрации, протоколы заседаний правления компании, финансовые отчеты компании, списки всех акционеров и т. д. Они также захотят получить исчерпывающую информацию о продажах - список основных клиентов и поставщиков, все договоры и соглашения с ними, и также документы, фиксирующие состояние и движение к товарно-материальных запасов и обязательств.

В ходе процедуры Due Diligence, юристы будут проводить тщательное изучение интеллектуальной собственности и активов компании. Они исследуют имеющуюся финансовую информацию, проанализируют источники финансирования и распределение ценных бумаг, схемы страхового обеспечения, имеющиеся требования к контрагентам, возможные иски и налоговые обязательства. Они также захотят убедиться, что компания не вовлечена в административные или иные разбирательства. Наконец, они будут просматривать сведения о работниках - списки, организационную структуру компании, схемы материального поощрения, заключенные договоры подряда и соглашения с профессиональными организациями и союзами.

Очень часто юристы андеррайтеров и консультанты проводят анкетирование менеджеров и директоров компании. В дополнение к общим вопросам о компании рассылаемые ими анкеты могут охватывать круг отдельных позиций и аспектов, раскрываемых в эмиссионных документах, например, сведения о менеджерах и опыте их предшествующей деятельности, подробности трудовых контрактов с работниками и их компенсаций. Управляющие и директора компании должны быть готовы отвечать на все вопросы открыто и честно. Юристы будут проверять полученную информацию и выявлять допущенные несоответствия, противоречивые заявления и упущения.

Андеррайтеры и их юристы обязательно и неоднократно нанесут визиты в компанию, чтобы проинспектировать имеющиеся в наличии активы. Они будут общаться с клиентами, поставщиками и другими лицами, с которыми компания ведет дела, и проведут отдельные встречи с директорами, аудиторами и другими консультантами.

Частью процесса также будет являться запрос андеррайтеров к независимым аудиторам на предоставление "комфортного письма", в котором последние должны будут удостоверить и подтвердить сведения, не включаемые в финансовые отчеты, но непременно присутствующие в регистрационных документах, а также те факты, которые имели место после завершения аудиторских проверок. Андеррайтерам свойственно запрашивать заключения аудиторов по чрезвычайно широкому кругу вопросов. Как правило, чем шире круг вопросов, по которому андеррайтеры будут обращаться к аудитору, тем дороже станет процесс проведения Due Diligence. Дабы избежать излишних трат, следует изначально согласовать между всеми участниками процесса перечень вопросов, по которому андеррайтерры будут требовать от аудиторов заверения сведений о компании.

Как правило, аудиторы передают андеррайтерам два "комфортных письма", одно - в момент подачи документов на регистрацию, и второе - содержащее обновленную информацию - после даты официального завершения процедуры регистрации. В некоторых случаях первое комфортное письмо подается одновременно с датой заполнения регистрационных документов.

Незадолго до подготовки окончательного варианта проспекта, команда, участвующая в подготовке IPO, проводит встречу, чтобы окончательно согласовать результаты проведенной процедуры Due Diligence. Необходимость организации и проведения такой встречи обусловлены потребностью в завершающей выверке и утверждении финальных положений, которые будут включены в последнюю версию проспекта эмиссии, подаваемого затем на регистрацию.

Итак, компания провела большую часть мероприятий, направленных на привлечение инвестиций через инструмент IPO: сформировала ясную управленческую структуру, подготовила финансовую отчетность за последние годы в соответствии с требованиями МСФО, подготовила предварительный проспект эмиссии ценных бумаг, провела многочисленные презентации перед аудиторией потенциальных инвесторов в различных городах, а, может быть, и странах – «дорожные шоу», команда, сформированная эмитентом, провела процедуру тщательного изучения компании (Due Diligence). Прошло 3 года с момента принятия решения о проведении IPO.

Теперь компания может приступать к официальным процедурам эмиссии акций и их последующего размещения на выбранной фондовой бирже.

Если все вышеперечисленные мероприятия носили в некоторой степени произвольный и даже добровольный характер, то теперь компания должна строго следовать российскому законодательству в области эмиссии и размещения ценных бумаг. До окончания процесса IPO остается несколько месяцев.

8. Принятие решения о размещении ценных бумаг.

Первым шагом в любой эмиссии ценных бумаг является принятие акционерным обществом решения о размещении ценных бумаг. Данное решение может быть принято общим собранием акционеров или советом директоров (если такие полномочия предоставлены последнему решением общего собрания акционеров или уставом акционерного общества).

9. Утверждение решения о выпуске акций.

Затем утверждается решение о выпуске. Оно должно быть утверждено советом директоров (наблюдательным советом) акционерного общества не позднее 6 месяцев с момента принятия решения о размещении ценных бумаг.

10. Утверждение проспекта эмиссии ценных бумаг.

Затем составляется окончательный вариант проспекта эмиссии ценных бумаг, который будет направлен в регистрирующий орган для регистрации нового выпуска акций.

Проспект эмиссии ценных бумаг, как и решение о выпуске, утверждается советом директоров (наблюдательным советом) акционерного общества. Подробно о составлении проспекта эмиссии было рассмотрено на отдельном этапе IPO – «Составление предварительного варианта проспекта эмиссии ценных бумаг (инвестиционного меморандума)».

Похожие работы

... главе. 1.2 Преимущества публичного размещения акций (IPO) Перед тем, как рассмотреть преимущества IPO перед другими формами заимствования, нужно отметить, что иногда первичное публичное размещение акций (IPO) может рассматриваться предприятиями как единственный способ привлечения долгосрочных инвестиций. Причина - к облигационным займам прибегают крупные и широко известные на рынке компании ...

... истинные цели IPO, новых акционеров может защитить право обратного выкупа своих акций по цене не ниже той, по которой они предлагались в ходе IPO. 2. Текущая ситуация на рынках IPO 2.1 Особенности выхода российских компаний на двойное IPO Выход на публичное размещение для любой компании-эмитента – это важный шаг для дальнейшего развития, в частности для привлечения капитала, инвесторов ...

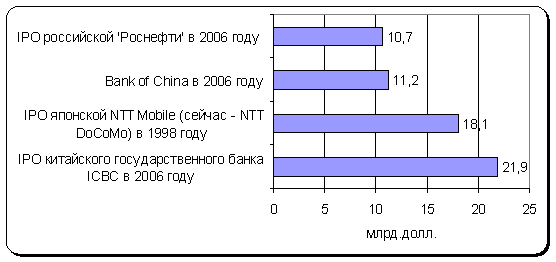

... 14 Верофарм 25 апреля 140 49,9 РТС 15 Центр международной торговли 05 декабря 105,3 18 РТС 16 Белон 05 июня 57 25 РТС Самым крупным в 2006 году стало публичное первичное размещение акций нефтяной компании «Роснефть», которую мы сравнивали наряду с мировыми компаниями, в ходе которого инвесторами были приобретены акции компании на сумму свыше 10,4 млрд. долл., что составляет почти ...

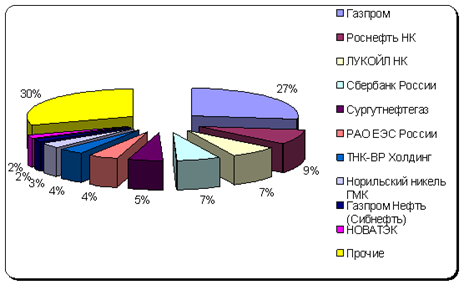

... инвестиций в Российскую экономику в 2006 году составил 31 млрд. долл., что в 2,5 раза больше, чем в 2005 году. Ключевыми особенностями 2006 года стало усиление инвестиционного бума, который охватил все отрасли экономики. Инвестиции в основной капитал российских предприятий в прошлом году увеличились на 13,7% по сравнению с 2005 г. и составили 4,6 трлн. руб. [8] 4.4. Инвестиционный прогноз на ...

0 комментариев