ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ НЕДВИЖИМОСТИ

Принципы, связанные с рыночной средой

Принцип наилучшего и наиболее эффективного использования

Проблемы развития профессиональной оценки в РК

Определение накопленного износа

Рыночный подход (метод сравнения продаж)

Анализ доходов и расходов

Цель оценки

Допущения и ограничивающие условия, являющиеся неотъемлемой частью данного заключения

Анализ наилучшего и наиболее эффективного использования (НИНЭИ)

Расчет полной восстановительной стоимости зданий и сооружений

Определение совокупного износа

Определение накопленного функционального износа (морального износа)

Согласование результатов и определение рыночной стоимости имущества

Тенге (Сорок восемь миллионов сто тысяч тенге) или по курсу валют 384800 долларов США (Триста восемьдесят четыре тысячи восемьсот долларов США)

Навигация

Рыночный подход (метод сравнения продаж)

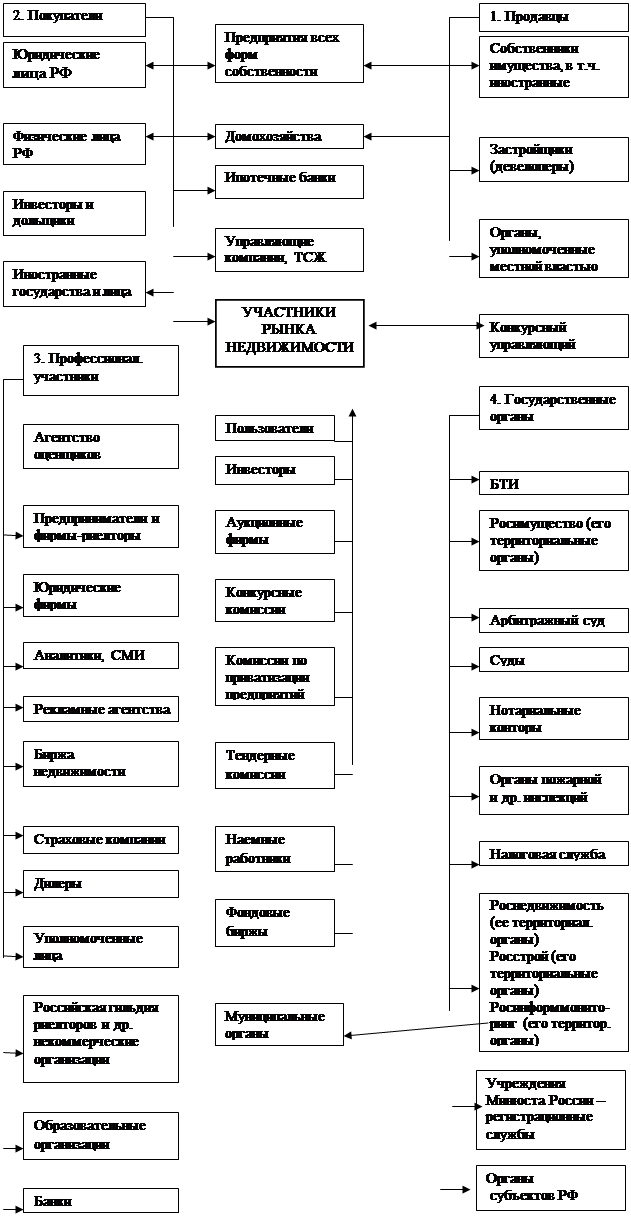

Определение рыночной стоимости объектов недвижимости

110197

знаков

19

таблиц

0

изображений

2.2 Рыночный подход (метод сравнения продаж)

Метод сравнения продаж наиболее действенен для объектов недвижимости, по которым имеется достаточное количество достоверной информации о недавних сделках купли-продажи. Для регулярно продаваемых объектов этот метод дает наиболее достоверную величину рыночной стоимости.

Несомненно, что ни один из выбранных объектов сравнения не может практически полностью соответствовать объекту оценки. По этому сравнению подлежат какие-то общие единицы, которые могут быть физическими или экономическими. На практике разные сегменты рынка недвижимости используют разные единицы сравнения.

Элементами сравнения называют характеристики объектов недвижимости и сделок, которые вызывают изменения цен на недвижимость.

К рассмотрению принимаются объекты, конкурентоспособные с точки зрения типично информационного покупателя. Это означает, что сделка продажи была честной, обе стороны имели соответствующую информацию и поступали экономически целесообразно, условия финансирования были нормальными рыночными. Особую осторожность следует применять при анализе сделок между связанными каким-либо образом сторонами, поспешно совершенных сделок и т.п.

Для определения элементов, от которых зависит стоимость, необходим подробный анализ рыночных условий. Чтобы привести объекты сравнения к исследуемому на дату оценки, требуется выполнить корректировки продажной цены объекта сравнения по каждой позиции элементов сравнения. При этом корректировка может применяться либо к общей цене, либо к цене за единицу сравнения. Общая величина коррекции зависит от степени различия между объектами.

В оценочной практике принято выделять следующие основные элементы сравнения, которые должны анализироваться в обязательном порядке:

- Права собственности на недвижимость;

- Условия финансирования;

- Условия и время продажи;

- Месторасположение;

- Физические характеристики;

- Использование;

- Компоненты стоимости, не связанные с недвижимостью.

К необязательным элементам можно отнести доступ к объекту недвижимости, права на прибрежную полосу и воду, экологические условия.

При рыночном подходе применяют следующие методы:

Метод парного строения продаж заключается в сравнении двух-трех и более рыночных продаж с целью получения величины корректировки для одного параметра. Абсолютная точность достигается в случае совпадения у объектов всех параметров, кроме одного. На практике такие случаи крайне редки и ограничены небольшим классом сооружений. Обычно приходится анализировать большое количество данных, чтобы выделить влияние одного параметра.

Сравнимые объекты (см. приложение)

Еще одним подходом, позволяющим оценить рыночную стоимость недвижимости, является анализ доходных показателей объектов сравнения, активно продающихся на рынке.

К таким показателям относят:

- Валовой рентный мультипликатор (ВРМ);

- Общий коэффициент капитализации.

Валовый рентный мультипликатор равен отношению цены продажи либо к потенциальному валовому доходу.

Выбор потенциального или валового дохода зависит от сложившихся на рынке традиций, важно при оценке всегда пользоваться только одним из них.

Для определения стоимости с помощью валового рентного мультипликатора необходимо:

- На основе анализа рынка определить величину арендной оплаты для объекта оценки;

- На основе анализа рынка определить отношение цены продажи к действительному или потенциальному валовому доходу для объектов сравнения, т.е. получить значения (ВРМ);

- Умножить величину арендной платы для объекта оценки ВРМ для данного типа собственности, получив, таким образом, показатель рыночной стоимости объекта оценки.

Валовый рентный мультипликатор не требует никаких корректировок, так как он базируется на данных рынка, которые учитывают все различия между продажами.

Общий коэффициент капитализации (ОКК) равен отношению чистого операционного дохода к цене продажи.

Для применения общего коэффициента капитализации на рынке отбираются продажи с аналогичной объекту оценки степенью риска и потоками доходов. Это позволяет устранить некоторые ограничения, присущие ВРМ.

Затем определяется ОКК путем деления чистого операционного дохода на цену продажи, т.е. используется прямая капитализация для определения рыночной стоимости.

Стоимость объекта оценки получают делением прогнозируемой величины его чистого операционного дохода (ЧОД) на найденное значение ОКК.

2.3 Доходный подход

Расчет стоимости может быть осуществлен посредством метода прямой капитализации дохода или анализа дисконтированных потоков наличности. В зависимости от конкретных обстоятельств может быть применен либо один из этих методов, либо оба.

2.3.1 Методы капитализации дохода

Стоимость недвижимости можно определить либо методом прямой капитализации, либо методом капитализации по норме отдачи. Причем, метод прямой капитализации наиболее применим к объектам, приносящим доход со стабильностью предсказуемыми суммами доходов и расходов, а метод капитализации по норме отдачи более применим к приносящим доход объектам, имеющим нестабильные потоки доходов и расходов.

Метод прямой капитализации переводит годовой доход в стоимость собственности путем деления годового дохода на соответствующую норму дохода. При этом не делается отдельного учета возврата капитала и дохода на капитал.

Этот метод довольно прост и понятен, не требует долгосрочных прогнозов. Коэффициент капитализации определяется прямо из данных рынка путем выявления взаимосвязи между годовым доходом и стоимостью методом сравнительного анализа. Прямая капитализация применяется к потенциальному или денежному потоку до уплаты налогов. Выбор конкретного вида дохода зависит от целей анализа и наличия доступной информации.

Для оценки стоимости в методе прямой капитализации применяется формула:

V =I(2)

R

Где V - стоимость,

I - доход,

R - коэффициент капитализации.

Метод капитализации по норме отдачи переводит будущие выгоды в настоящую стоимость собственности путем дисконтирования каждой будущей выгоды соответствующей нормой отдачи или путем капитализации с применением коэффициента капитализации, который должен отражать последовательность поступления доходов, изменение стоимости собственности и дохода, а также норму отдачи.

Этот метод базируется на предложениях относительно ожидаемых изменений дохода и стоимости собственности. Процедура дисконтирования предполагает, что инвестор получит возврат инвестиций и удовлетворяющий его доход на вложение инвестиций. Метод позволяет ответить на вопрос, будет ли собственность давать достаточный уровень прибыли и отдачи.

Метод капитализации по норме отдачи называют также анализом дисконтированного денежного потока, потому что для расчета настоящей стоимости будущих денежных потоков используется норма дисконта. Дисконтирование может выполняться по формулам с помощью финансовых таблиц или с помощью специализированных средств.

Оценка предстоящих затрат результатов при определении эффективности осуществляется в пределах расчетного периода продолжительность которого (горизонт расчета) выбирается исходя из продолжительности создания, эксплуатации и, при необходимости, ликвидации (продажи) объекта, достижения заданных характеристик прибыли, требований инвестора. Учитывая неопределенность положения на отечественном рынке, горизонт расчета в настоящее время обычно выбирается не более 3-5 лет.

Ставка дисконта используется для определения суммы, которую заплатил бы инвестор сегодня (текущая стоимость) за право получения ожидаемых в будущем поступлений.

В случае оценки недвижимости, ставка дисконта представляет собой коэффициент эффективности вложений капитала, достижение которого ожидает инвестор при принятии решения о приобретений будущих доходов с учетом риска их получения.

Под риском понимается степень оправданности ожиданий получения будущих доходов. Для прогнозирования потока денежных средств риск может рассматриваться как вероятность или степень осуществления прогнозных оценок, иными словами как риск реализации прогноза.

Выбор ставки дисконта является одним из ключевых моментов оценки. При оценке недвижимости ставка дисконтирования выбирается методом кумулятивного построения. По данному подходу за основу берется безрисковая норма дохода, к которой добавляется норма дохода за риск инвестирования в рассматриваемом секторе рынка и поправка на неликвидность. Полученная сумма корректируется с учетом факторов, являющихся особенными для данного типа вложений и конкретного объекта.

При этом известно, что увеличение нормы дохода происходит по мере повышения степени риска инвестиции.

Похожие работы

... опасности - Благоустройство территории Тротуары, освещение Источник информации Администрация Марксовского Муниципального образования, отдел архитектуры 2.1 Расчёт стоимости объекта недвижимости затратным подходом Таблица 2 Оценка стоимости объекта недвижимости затратным подходом № строки Расчётные показатели Значение показателя 1. Стоимость земельного участка, тыс.руб. 2090,47 ...

... , определение рыночной стоимости объектов специального назначения; 4) определение рыночной стоимости объектов, с которыми редко заключаются рыночные сделки; 5) определение рыночной стоимости объектов недвижимости, не поддающихся оценке методами доходного подхода. Результаты затратного подхода можно косвенно использовать в процессе оценки объекта другими методами, например, при отсутствии ...

... универсальными объемно-планировочными и конструктивными решениями. Эти свойства наиболее характерны для зданий отраслей машиностроения, пищевой, фармацевтической промышленности и т.д. При оценке рыночной стоимости не завершенных строительством объектов первой группы возможно использование в основном затратного подхода. Рыночная стоимость объектов второй группы может быть определена с применением ...

... . Доходный подход – способ оценки имущества, основанный на определении стоимости будущих доходов от его использования. 2 Оценка рыночной стоимости объектов недвижимости, не завершенных строительством Объекты незавершенного строительства также относятся к недвижимости. Выбор подходов к оценке зависит от классификации объекта, от его возможностей выступать в качестве доходной недвижимости и ...

0 комментариев