ВИДИ ТОВАРІВ І ПОСЛУГ, НАДАНИХ ПІДПРИЄМСТВОМ

АНАЛІЗ ВИРОБНИЧОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

ОЦІНКА ОБСЯГІВ ВИРОБНИЦТВА НА ПЕРСПЕКТИВНИЙ ПЕРІОД

На третьому кроці приймається гіпотеза про те, що вихідний динамічний ряд описується логарифмічною функцією

ПЛАН ВИРОБНИЦТВА

Розрахунок собівартості транспортної роботи

ВИЗНАЧЕННЯ ВЕЛИЧИНИ КРЕДИТУ

ВИЗНАЧЕННЯ СТРОКІВ ОКУПНОСТІ ПОЗИКИ

Навигация

ВИЗНАЧЕННЯ СТРОКІВ ОКУПНОСТІ ПОЗИКИ

Оцінка строків окупності кредитної позики

41049

знаков

11

таблиц

7

изображений

7. ВИЗНАЧЕННЯ СТРОКІВ ОКУПНОСТІ ПОЗИКИ

7.1 Визначення доходів підприємства

З огляду на складну економічну обстановку, доцільно визначити доход АТП із перспективою на 4 роки:

Дв=Wобщ* tткм (7.1)

де Wобщ - обсяг транспортної роботи, км;

tткм - тариф за Іткм транспортної роботи дрн./ткм.

Для першого автомобіля: Для другого автомобіля:

Дв,1=249,773125 Дв,2=1120737,884

Дв,1=555860,0267 Дв,2=1534246,505

Дв,1=555860,0267 Дв,2=1960847,526

Тариф за Іткм. транспортної роботи визначається за формулою :

tткм=S1ткм*1.5 (7.2)

Для першого автомобіля: Для другого автомобіля:

tткм =166,5154167*1,5=249,773125 tткм =689,8581282

tткм =249,7686033 tткм =688,9285431

tткм=249,7686033 tткм =687,2733142

tткм=249,7686033 tткм =764,0799758

Нашому підприємству доцільно взяти рентабельність замість 1.45 – 1.5, тому що доход підприємства дуже маленький для того, щоб виплатити кредит. Результати розрахунку в таблиці 7.1.

Таблиця 7.1-Доходи АТП на перспективу

| № п/п | Рік | Обсяг транспортної роботи, км | Тариф за 1 ткм транспортної роботи | Доход підприємства, грн | Податок на додану вартість | ||||

| 1 | 2 | 3 | 4 | ||||||

| 1 | 2010 | 2225,5 | 1624,59 | 249,77 | 689,85 | 249,77 | 1120737,88 | 39,96 | 179318,06 |

| 2 | 2011 | 2225,5 | 1918,47 | 249,76 | 688,92 | 555860,02 | 688,92 | 88937,60 | 211470,13 |

| 3 | 2012 | 2225,5 | 2232,37 | 249,76 | 687,27 | 555860,02 | 687,27 | 88937,60 | 245479,44 |

| 4 | 2013 | 2225,5 | 2566,29 | 249,76 | 764,07 | 555860,02 | 764,07 | 88937,60 | 313735,60 |

Наступним важливим показником є визначення балансового і чистого прибутку підприємства:

Пб=Дв-Зє-НДС (7.3)

Для першого автомобіля:Для другого автомобіля:

Пб=-370370,2504 Пб=194261,2331

Пб=96349,0713 Пб=229092,6422

Пб=96349,0713 Пб=265936,0609

Пб=96349,0713 Пб=339880,2379

Чистий прибуток може бути зменшений також на величину обов’язкових виплат по іншим кредитним зобов’язанням.

НДС=0.2(1-0.2)Дв=0.16Дв (7.4)

Для першого автомобіля: Для другого автомобіля:

НДС=0,16*249,773125=39,9637 НДС=179318,0614

НДС=88937,60428 НДС=211470,1313

НДС=88937,60428 НДС=245479,4408

НДС=88937,60428 НДС=313735,6042

Результати розрахунку варто представити в таблиці 7.2.

Таблиця 7.2- Прибуток АТП

| № п/п | Рік | Балансовий прибуток АТП,грн | Податок на прибуток(0,25∙Пб) | Чистий прибуток АТП(0,75∙Пб) | |||

| 1 | 2 | 1 | 2 | 1 | 2 | ||

| 1 | 2010 | -370370,25 | 194261,23 | -92592,56 | 48565,30 | -277777,68 | 145695,92 |

| 2 | 2011 | 96349,07 | 229092,64 | 24087,26 | 57273,16 | 72261,80 | 171819,48 |

| 3 | 2012 | 96349,07 | 265936,06 | 24087,26 | 66484,01 | 72261,80 | 199452,04 |

| 4 | 2013 | 96349,07 | 339880,23 | 24087,26 | 84970,05 | 72261,80 | 254910,17 |

| Сума ЧП АТП другого авт..: | 771877,61 | ||||||

У даному розділі необхідно зробити оцінки періоду часу, за який підприємство зможе, погасити кредит, при цьому виплативши також і відсотки по цій позиції. При визначенні терміну погашення, необхідно виходити з умов мінімізації терміну позики. Це пояснюється, інфляційними, процесами в економіці і у високому ступені імовірності коректування процентної ставки у бік збільшення (що відбивається в кредитному договорі).

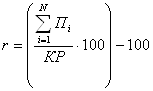

Величина процентної ставки визначається за наступною формулою:

(7.5)

(7.5)

де r - величина річної процентної ставки, %;

N - термін у роках, на який береться кредит.

![]()

![]()

Як бачимо із розрахунків, величина процентної ставки є від’ємною. У цій ситуації допускається збільшити тариф за перевезення вантажу.

ВИСНОВОК

У цій курсовій роботі ми аналізували спроможність підприємства виплатити кредит, який потрібен, щоб реорганізувати підприємство, також робили розрахунки на який строк брати кредит та яка сума потрібна.

В умовах нестабільної економіки (наприклад, спад виробництва), високих темпів інфляції фактичні показники за минулі періоди не можуть бути єдиною базою оцінки здатності клієнта погасити свої зобов'язання, включаючи позики банку, в майбутньому. Тому ми використовуємо прогнозні дані для розрахунку. Для цього були встановлені рівняння, які змальовують тенденцію обсягів перевезень для МАЗ504 А та ЗИЛ 433100. На основі розрахунків у курсовій , ми можемо стверджувати, що автомобіль МАЗ 504 А зменшує обсяги своїх перевезень і він є нерентабельним, бо з часом витрати на його експлуатацію тільки неприривно зростають. Що ж стосується автомобіля ЗИЛ 433100, то обсяги його перевезень з кожним наступним роком збільшуються, а це свідчить про те, що він зможе покрити усі витрати та принести прибуток підприємству.

В даний час число ринків збуту послуг АТП значно скоротилося. У зв’язку з падінням великої промисловості рідко хто користується послугами автомобільного транспорту. Тому необхідно проводити переорієнтацію підприємства на розширення числа своїх замовників за рахунок надання послуг приватним і малим підприємцям. Орієнтація на потреби клієнтів, уміння працювати з ним, пошук способів задоволення їхніх потреб, техніка взаємодії з ними, процес та технологія їхнього обслуговування – усе це набуває суттєвого значення і стає вирішальним чинником успіху на ринку.

Також необхідно проводити реорганізацію ремонтної служби даного підприємства, тому що рівень організації ТО і ремонту рухомого складу істотно впливає на показники продуктивності автомобільного парку і, у кінцевому рахунку, на величину собівартості перевезень.

Аналіз залежності продуктивності рухомого складу і собівартості перевезень від факторів організації ТО і ремонту повинний допомогти виявити недоліки і намітити шляхи поліпшення роботи технічної служби автотранспортного підприємства.

Для впровадження плану виробництва до життя визначаємо розмір власних коштів підприємства,та величину кредиту, яка складає 942560грн .

Розрахунок за кредит беремо по максимальному відсотку -18.1%, після цього бачмо,що величина процентної ставки є від’ємною. У цій ситуації допускається збільшити тариф за перевезення вантажу.

З розрахунків, які ми виконали в курсовій роботі, ми можемо зробити висновок, що фірма не зможе виплатити кредит та окупити всі свої витрати. Та згідно з цим можливість повернути кредит для них в даний момент немає.

ЛІТЕРАТУРА

1 Галасюк В. Проблеми оцінки кредитоспроможності позичальників // Вісник НБУ.- 2001.- №9.- с.54-57.

2. Галасюк В. Оцінка кредитоспроможності позичальників:що оцінюємо? // Вісник НБУ.- 2001. - №5. – с.54-56

3.Демківський А.В. Гроші та кредит.:навч.посібник- К.:Дакор,2007

4. Кондраков Н.П. Методика анализа финансового состояния в условиях перехода к рынку. — Деньги и кредит. — 1992.

5. Кузьмин И.Г. и Сазонов А.Ю. — Деньги и кредит — 1997

6,Пессель М.А. Заем, кредит, ссуда // Деньги и кредит. – 1999. - №4.- с.27-29.

7. Потійко Ю. Ще раз про кредит // Вісник НБУ. – 2000. - №12. – с.47-48.

Похожие работы

... 6,12%; вагова частка в “сумнівних” кредитах — 14,65%; вагова частка в “субстандартних" кредитах — 19,25%. 2.3 Аналіз процедур оцінки фінансового стану позичальників — юридичних осіб в АКБ “Приватбанк" на протязі життєвого циклу кредиту 2.3.1 Оцінка фінансового стану позичальника ВАТ “Янцівський гранітний кар'єр” для видачі короткострокового кредиту в оборотні кошти Позичальник — відкрите ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

... кредитоспроможність можуть погіршитися або покращитися. Тому увага кредитних працівників Київської філії АКБ “МТ-Банк” повинна акцентуватись на покращенні ризик-менеджменту самого банку.71 Глава 3. Шляхи вдосконалення мінімізації кредитного ризику комерційного банку. 3.1.Зарубіжний досвід щодо мінімізації кредитного ризику. При формуванні і вдосконаленні банківської системи України обов”язковою ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

0 комментариев