ДИАГНОСТИКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ ОАО «ТЦ «БАШКОРТОСТАН»

Анализ финансового состояния и финансовых результатов организации

Оценка финансовой эффективности действующей стратегии организации

ПРОЕКТ МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ ОАО «ТЦ БАШКОРТОСТАН»

Создание финансовой службы (бюджетной комиссии)

Расчет экономической эффективности от предложенных мероприятий

Навигация

Расчет экономической эффективности от предложенных мероприятий

Совершенствование финансовой деятельности на предприятии

89480

знаков

24

таблицы

2

изображения

3.2 Расчет экономической эффективности от предложенных мероприятий

Прогнозный отчет о прибылях и убытках обобщает данные о прибыльных операциях предприятия. Если значение чистой прибыли мало по сравнению с объемом продаж или собственным капиталом, то необходим пересмотр всех составляющих отчета, следовательно, пересмотр всех ранее составленных операционных бюджетов. Все расчеты сведем в таблицу 14.

Таблица 14. Бюджетный счет прибылей (убытков)

| Показатель | план |

| Прогнозный объем реализации | 929000 |

| Переменные расходы | |

| Переменная стоимость продаж | 640331 |

| Переменные коммерческие и управленческие расходы | 40300 |

| Валовая маржа | 248369 |

| Постоянные расходы | |

| Коммерческие расходы | 160000 |

| Управленческие расходы | 50919 |

| Прибыль от продаж | 37450 |

| Расходы на выплату, % | 0 |

| Прибыль до налогообложения | 37450 |

| Отложенные налоговые активы | 279 |

| Отложенные налоговые обязательства | 78 |

| Налог на прибыль | 8988 |

| Прибыль чистая | 9880 |

На основании предложенных мероприятий и расчетов далее необходимо рассчитать эффективность от предложенных мероприятий.

Завершающим этапом разработки финансового плана является построение прогнозного баланса. Основой построения прогнозных балансов на периоды реализации программы являются данные о прогнозируемых финансовых результатах (таблица 14), денежных поступлениях и выплатах (таблица 13), объемах расходования различных ресурсов, прогнозируемой оборачиваемости активов по группам и средств в расчетах (таблица 11).

Логика построения прогнозного баланса сводится к следующему. Рассматривается исходный баланс активов и пассивов и их оборачиваемость в отчетном периоде. По соотношению периодов оборота текущих активов и пассивов, с учетом рассчитанной величины собственного оборотного капитала, определяется предельная величина обязательств предприятия. Таким образом задаются параметры для формирования прогнозных остатков по статьям текущих активов. Расчеты приведены в таблицах 15.

Таблица 15. Бюджет по балансовому листу

| Актив | На конец отчетного года | На конец планового года | Абсолютное изменение | % изменения |

| Внеоборотные активы | ||||

| Основные средства | 67678 | 60910 | -6768 | -10 |

| Долгосрочные финансовые вложения | 2171 | 2171 | - | - |

| Итого внеоборотные активы | 69849 | 63081 | -6768 | -9,7 |

| Оборотные активы | ||||

| Запасы | 145234 | 138864 | - 6370 | - 4,38 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 22969 | 25266 | 2297 | +10 |

| Денежные средства | 8505 | 127400 | 118895 | + 1497,9 |

| Итого по оборотные активы | 206110 | 291530 | 85420 | 41,44 |

| Итого активов | 275959 | 354611 | 78652 | + 28,5 |

| Пассив | ||||

| Капитал и резервы | ||||

| Уставной капитал | 1649 | 1649 | - | - |

| Добавочный капитал | 98422 | 217605 | 119183 | + 121,09 |

| Резервный капитал | 247 | 247 | - | - |

| Прибыль отчетного периода | 3672 | 9880 | 6208 | + 169,06 |

| Итого | 103990 | 229381 | 125391 | +120,05 |

| Долгосрочные обязательства | - | - | - | |

| Краткосрочные обязательства | ||||

| Займы и кредиты | 16943 | 0 | - 16943 | -100 |

| Кредиторская задолженность | 154918 | 125230 | - 29688 | - 38,53 |

| -поставщикам и подрядчикам | 135402 | 125126 | - 10276 | -29,7 |

| -задолженность перед бюджетом | 14265 | 0 | - 14265 | -100 |

| -прочие кредиторы | 2208 | 0 | - 2208 | -100 |

| Задолженность по выплате дивидендов | 4 | 0 | -4 | -100 |

| Доходы будущих периодов | 104 | 104 | - | - |

| Итого | 171969 | 125230 | - 76739 | - 44,62 |

| Итого пассивов | 275959 | 354611 | 78652 | + 28,5 |

Высвобожденные при этом средства не могут быть изъяты из оборота, так как находятся в запасах товарно-материальных ценностей, обеспечивающих рост реализации товаров. Относительное и абсолютное высвобождение оборотных средств имеет единую экономическую основу и значение, ибо означает для хозяйствующего субъекта дополнительную экономию средств.

Рассчитаем относительное высвобождение средств.

Фактический объем товарной продукции по себестоимости в текущем году - 618755 тыс. руб. Фактическая сумма всех оборотных средств на конец текущего года - 206110 тыс. руб. Объем товарной продукции на планируемый год - 929000 тыс. руб. при намечаемом ускорении оборачиваемости оборотных средств на 3 дня.

При этих условиях оборачиваемость оборотных средств в текущем году составит 120 дней: 206110/618755*360 = 120 дней.

Сумма оборотных средств, исходя из объема товарной продукции в предстоящем году и оборачиваемости в текущем году, будет определена в 309666 тыс.руб.: (929000*120)/360=309666 тыс.руб.

Сумма оборотных средств, исходя из объема товарной продукции в предстоящем году с учетом ускорения их оборачиваемости, составит 301925тыс. руб. : (929000*(120-3)/360 = 301925 тыс.руб.

Относительное высвобождение оборотных средств в результате ускорения оборачиваемости в предстоящем году равно 7741 тыс. руб.

(309666-301925) = 7741 тыс.руб.

Ускорение оборачиваемости оборотных средств и высвобождение в результате этого оборотных средств в любой форме позволяет предприятию направлять их по своему усмотрению на развитие предпринимательской деятельности и обойтись без привлечения дополнительных финансовых ресурсов.

На плановый период объем товарной продукции по себестоимости за прошедший период- 680631 тыс. руб. При сумме оборотных средств на конец этого года в 206110 тыс. руб. Длительность одного оборота составит 109 дней: Д =(206110 ×360)/ 680631=109 дн.

Все расчеты сведем в таблицу 16.

Таблица 16. Эффективность предлагаемых мероприятий

| Показатели | факт | план | изменение |

| Себестоимость РП, тыс.руб. | 618755 | 680631 | 61876 |

| Запасы, тыс.руб. | 145234 | 138864 | - 6370 |

| Период обращения ТМЗ, дн. | 85 | 73 | - 12 |

| РП, тыс.руб. | 790414 | 929000 | 138586 |

| Кредиторская задолженность | 154918 | 95230 | 797312 |

| Период обращения кредиторской задолженности, дн. | 71 | 37 | 34 |

Коэффициент оборачиваемости: 206110/929000 = 0,22 руб. Следовательно, на каждый рубль оборотных средств приходилось 0,22 руб. реализованной продукции. Таким образом, можно сделать вывод о рациональном, эффективном использовании оборотных средств предприятия и о целесообразности внедрения предложенных мероприятий.

ЗАКЛЮЧЕНИЕ

Финансовая политика включает в себя все решения, меняющиеся правила игры на предприятии, основные принципы его деятельности. Поэтому она формируется на стадии разработки и принятия новой стратегии развития, например реформирования предприятия. Управление финансами реформируемого предприятия имеет целью обеспечить предприятие методиками, подходами, ресурсами, необходимыми для выхода из кризисной ситуации, а также отследить рациональное использование средств и эффективность операций и процессов, для которых эти средства предназначены.

В ходе исследования выявлены следующие моменты:

- функционирующая организационная структура способствует решению поставленных целей предприятия. Однако следует заметить, что в организации подразделений по управлению финансовыми ресурсами отсутствует четкий контроль и планирование по центрам финансовой ответственности.

- расчет коэффициентов, характеризующих финансовое положение предприятия (например, коэффициенты финансовой устойчивости находятся ниже нормы), показал необходимость разработки мероприятий по улучшению финансового положения.

Объектом исследования является торговое предприятие: Открытое Акционерное Общество Торговый Центр «Башкортостан».

ОАО ТЦ «Башкортостан» является крупным торговым предприятием по г.Уфе и РБ. Основной целью деятельности Общества является извлечение прибыли. Основными видами деятельности Общества являются:

- розничная торговля продовольственных и непродовольственных товаров;

- производство и реализация продукции общественного питания;

- выполнение бытовых и других видов услуг для населения.

Проведенный анализ основных показателей деятельности показал, что в 2008 году можно отмечается рост розничного товарооборота на 2,9%.

В результате текущей деятельности торгового предприятия получено доходов 174498 тыс.руб., это составило 21,47% к товарообороту, против прошлого года уровень доходов возрос на 2,04%, по сумме доходы увеличились на 21034 т.р.

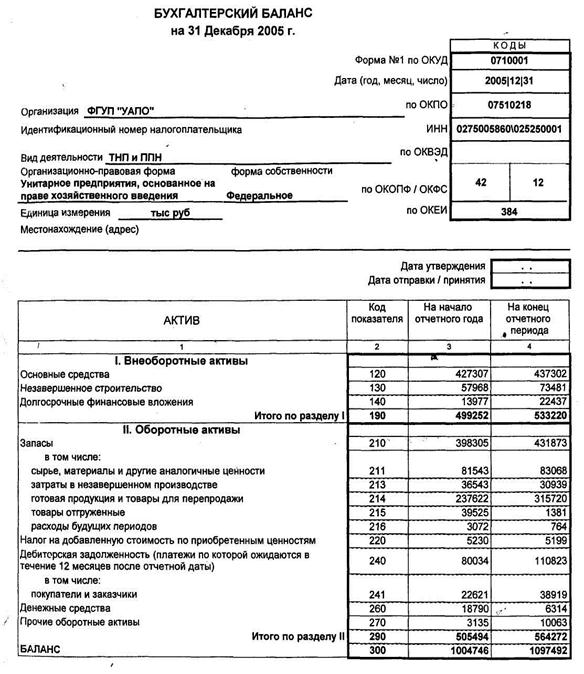

При проведении финансового анализа по формам бухгалтерской отчетности выявлено, что предприятие имеет низкий уровень финансовой независимости (норма не ниже 0,5). К концу отчетного периода увеличился на 4% - благоприятная тенденция. К концу 2008 года коэффициент отношения заемных средств к собственным средствам снизился на 26% - благоприятная тенденция. Предприятие имеет низкий удельный вес источников финансирования, которые оно может использовать в своей деятельности длительное время. В конце отчетного периода произошло незначительное снижение удельного веса этих источников.

Расчет коэффициентов показал, что необходимо разработать мероприятия по улучшению финансового состояния предприятия:

Так как коэффициент текущей ликвидности меньше 2, то стоимость текущих активов не может покрыть всей стоимости текущих пассивов. Т.е. у предприятия нет резервного запаса для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности. Другими словами, предприятие не защищено от любого возможного снижения рыночной стоимости текущих активов, вызванного непредвиденными обстоятельствами, способными приостановить или сократить приток денежных средств.

Коэффициент восстановления платежеспособности меньше 1. Таким образом, коэффициент, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности меньше 1, что, свидетельствует утрате платежеспособности. Поэтому далее требуется разработка мероприятие по улучшению финансового состояния предприятия.

Это является слабой стороной у предприятия.

В 2008 году, по сравнению с 2007 годом, произошло улучшение всех показателей рентабельности, причем показатели рентабельности основных фондов, продаж, использования текущих активов и собственного капитала увеличились значительно (лист №2). Это произошло в результате увеличения объема продаж и среднегодовой величины оборотных активов.

В результате проведенного анализа денежных средств, выявлено, что чистый денежный поток в отчетном периоде увеличился на 13719 тыс. руб., и составил на 2008 год – 2305 тыс. рублей. По результатам проведенного анализа, можно отметить разрозненность в ответственности за ведение финансовой деятельности, а именно: в текущей, инвестиционной и финансовой.

На предприятии отсутствует четкий контроль и планирование по центрам финансовой ответственности. Деление ответственности на уровень отдельных структурных подразделений позволит осуществить эффективный контроль, проводить оперативный анализ производственных результатов и определять слабые места производства. Кроме того, этот способ даст возможность держать руководство организации в курсе того, на каких участках производства не удается достигнуть плановых показателей.

Поэтому необходимо было разработать стратегию по улучшению финансовой работы на предприятии.

Для достижения основной стратегической цели предприятие должно осуществлять планирование в трех основных направлениях: управление финансами, управление планированием на предприятии и управление персоналом.

В области управления персоналом руководство предприятия планирует усовершенствовать систему мотивации персонала путем введения соревнования по отделам, и по результатам работы материально поощрять сотрудников в форме надбавок к заработной плате, путевками в курортные места РБ, вещевые вознаграждения и т.п.

В области управления финансами и планирования на предприятии руководство на ближайшую перспективу предусматривает усовершенствование политики в области управления запасов товарно-материальных ценностей путем минимизации текущих затрат.

При оптимизации партии заказов мы получим высвобождение средств в размере 18994 т.р.

С целью усиления контроля по расходованию денежных средств на предприятии необходимо создать финансовую службу, где будут сосредоточены отделы, отвечающие за учет и планирование движения финансовых ресурсов предприятия путем реорганизации финансового и экономического отделов, бухгалтерии.

На основании разделения центров финансовой ответственности составлен финансовый план.

Процесс планирования состоит из следующих элементов:

1. Бюджет продаж

2. Бюджет расходов

3. Бюджет движения денежных средств

4. Бюджет по балансовому листу.

Завершающим этапом разработки финансового плана является построение прогнозного баланса.

Высвобожденные при этом средства не могут быть изъяты из оборота, так как находятся в запасах товарно-материальных ценностей, обеспечивающих рост реализации товаров. Относительное и абсолютное высвобождение оборотных средств имеет единую экономическую основу и значение, ибо означает для хозяйствующего субъекта дополнительную экономию средств.

На основании расчетных данных, можно сделать вывод о рациональном, эффективном использовании оборотных средств предприятия и о целесообразности внедрения предложенных мероприятий.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации (части 1,2 и 3)-Официальный текст. - М.: «Издательство ЭЛИТ», 2004 г., 384с.

2. Налоговый кодекс Российской Федерации, по состоянию на 15 апреля 2003 г. Части 1 и 2, 154 с.

3. Закон РФ "О бухгалтерском учете" от 21.11.96. № 129 - ФЗ «О бухгалтерском учете » в редакции изменений и дополнений.

4. Постановление Правительства РФ «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» от 20.05.1994. № 498.

5. Указ Президента РФ «О мерах по реализации законодательных актов о несостоятельности (банкротстве) предприятий от 22.12.1993. № 2284.

6. Федеральный закон о несостоятельности (банкротстве) от 26. 10.2002 г. № 127.

7. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации, утвержденные приказом Минфина РФ от 22.07.2003 г. № 67.

8. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. 4-е изд.- М.:Финансы и статистика, 1999.-321 с.

9. Балабанов И.Т. Основы финансового менеджмента: как управлять капиталом? - М.: Финансы и статистика, 2003.- 248с.

10. Балабанов И.Т. Основы финансового менеджмента: Учеб. пособие. - 4-е изд. - М.: Финансы и статистика. 2004.- 382 с.

11. Беляева С.Г., Кошкина В.И.Теория и практика антикризисного управления. - М.: Финансы: ЮНИТИ, 2002.- 568 с.

12. Вакуленко Т.Г, Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. - СПб.: «Издательский дом Герда», 2003.- 596 с.

13. Гиляровская Л.Т. Экономический анализ: Учебник для вузов. - М.: ЮНИТИ-ДАНА; 2001.- 586 с.

14. Ефимова О.В. Финансовый анализ. 3-е изд., перераб. И доп.- М.: Бухгалтерский учет,2003.- 547 с.

15. Ефимова О.В. Финансовый анализ. - М.: "Бухгалтерский учет", 2000.- 489 с.

16. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов.- М.: ЮНИТИ-ДАНА, 2002.- 571 с.

17. Павлова Л.Н. Финансовый менеджмент: Управление денежным оборотом предприятия: Учеб. - М.: Банки и биржи; ЮНИТИ, 2000.- 214 с.

18. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие. - 7-е изд., испр. - Мн.: Новое знание, 2002.-359 с.

19. Самсонова Н.Ф. Финансовый менеджмент: Учебник для вузов. - М.: Финансы: ЮНИТИ, 2000.- 254 с.

20. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2001.- 479 с.

21. Слепнева Т.А., Яркин Е.В. Цены и ценообразование: Учеб. Пособие. – М.: ИНФРА- М, 2001.-379 с.

22. Стоянова Е.С. Практикум по финансовому менеджменту: Учебно-деловые ситуации, задачи и решения. - М.: Перспектива, 2004.- 254 с.

23. Стоянова Е.С. Финансовый менеджмент: Теория и практика. - М.: "Перспектива", 2003.- 356 с.

24. Теплова Т.В. Финансовый менеджмент: Управление капиталом и инвестициями: Учеб. для вузов. - М.: ГУ ВШЭ, 2000.- 269 с.

25. Шеремет А.Д. Управленческий учет: Учеб. пособие.- М.: ФБК- ПРЕСС, 1999.- 324с.

26. Фомина Е.А. Управление затратами предприятия. РИО БАГСУ, 2003.- 357 с.

27. Фомина Е.А. Управление оборотными средствами организаций. РИО БАГСУ, 2003.- 215 с.

28. Фомина Е.А. Разработка программы финансового оздоровления. - Уфа, РИО БАГСУ, 2001.- 423 с.

29. Холт Р.Н. Финансовый менеджмент: пер.с англ. - М.: Дело, 1999.-365с.

30. Четыркин Е.М. Методы финансовых и коммерческих расчетов. - М.: "Финансы и статистика", 2002.- 198 с.

31. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА- М, 2000.- 331 с.

32. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий.- М.: ИНФРА- М, 1999.- 401 с.

33. Шим Джей К., Сигел Джоэл Г. Финансовый менеджмент: Пер с англ. 2-е изд. - М.: Фитиль, 1998.- 235 с.

ПРИЛОЖЕНИЕ А

Анализ динамики и структуры активов

| Актив | Абсолютная сумма, тыс. руб. | Удельный вес, % | Изменения (-, +) | |||||

| 2007 | 2008 | 2007 | 2008 | Тыс. руб. | Удельный вес, % | Темп роста, % | Темп прироста, % | |

| 1. Внеоборотные активы, всего | 69062 | 69849 | 26,00 | 25,31 | 787 | -0,69 | 101,14 | 1,14 |

| в том числе: | ||||||||

| основные средства | 66891 | 67678 | 25,18 | 24,52 | 787,00 | -0,66 | 101,18 | 1,18 |

| Долгосрочные финансовые вложения | 2171 | 2171 | 0,82 | 0,79 | 0,00 | -0,03 | 100,00 | 0,00 |

| 2. Оборотные активы, всего | 196558 | 206110 | 74,00 | 74,69 | 9552 | 0,69 | 104,86 | 4,86 |

| в том числе: | ||||||||

| запасы | 134679 | 145234 | 50,70 | 52,63 | 10555 | 1,93 | 107,84 | 7,84 |

| дебиторская задолженность | 29622 | 22969 | 11,15 | 8,32 | -6653 | -2,83 | 77,54 | -22,46 |

| НДС по приобретенным ценностям | 26057 | 29402 | 9,81 | 10,65 | 3345 | 0,84 | 112,84 | 12,84 |

| денежные средства | 6200 | 8505 | 2,33 | 3,08 | 2305 | 0,75 | 137,18 | 37,18 |

| 3. Всего активы | 265620 | 275959 | X | X | 10339 | X | 103,89 | 3,89 |

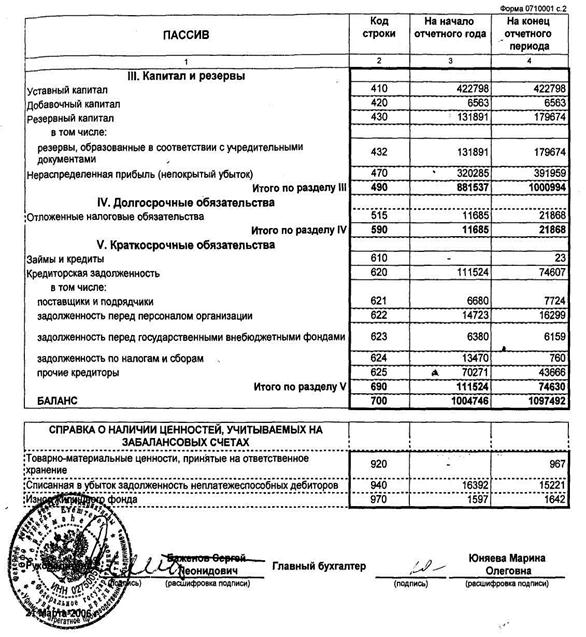

| Пассив | Абсолютная сумма, тыс. руб. | Удельный вес. % | Изменения (-,+) | |||||

| 2007 | 2008 | 2007 | 2008 | тыс. руб. | Удельный вес, % | темп роста. % | темп прироста. % | |

| Капитал и резервы, всего, в том числе: | 91304 | 103990 | 34,37 | 37,68 | 12686 | 3,31 | 113,89 | 13,89 |

| уставный капитал | 1649 | 1649 | 0,62 | 0,60 | 0 | -0,02 | 100 | 0 |

| добавочный капитал | 88422 | 98422 | 33,29 | 35,67 | 10000 | 2,38 | 111,31 | 11,31 |

| резервный капитал | 247 | 247 | 0,09 | 0,09 | 0 | -0,003 | 100 | 0 |

| нераспределенная прибыль | 986 | 3672 | 0,37 | 1,33 | 2686 | 0,96 | 372,41 | 272,41 |

| Долгосрочные обязательства | - | - | - | - | - | - | - | - |

| Краткосрочные обязательства, всего | 174316 | 171969 | 65,63 | 62,32 | -2347 | -3,31 | 98,65 | -1,35 |

| в том числе: | ||||||||

| займы и кредиты | 23947 | 16943 | 9,02 | 6,14 | -7004 | -2,88 | 70,75 | -29,25 |

| кредиторская задолженность | 150174 | 154918 | 56,54 | 56,14 | 4744 | -0,40 | 103,16 | 3,16 |

| Всего пассивы | 265620 | 275959 | X | X | 10339 | X | 103,89 | 3,89 |

ПРИЛОЖЕНИЕ Б

Анализ состава и динамики дебиторской и кредиторской задолженности за 2008 год

| Показатели | На начало года | На конец года | Изменение |

| |||||

| тыс. руб. | уд. вес. % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес. % | темп роста. % |

| ||

| Дебиторская задолженность | 29622 | Х | 22969 | Х | -6653 | Х | 77,54 |

| |

| Краткосрочная- всего | 29622 | 100,00 | 22969 | 100,00 | -6653 | 0,00 | 77,54 |

| |

| в том числе: |

| ||||||||

| покупатели и заказчики | 27202 | 91,83 | 19569 | 85,19 | -7633 | -6,64 | 71,94 |

| |

| авансы выданные | 0 | - | 0 | - | 0 | - | - | ||

| прочая | 2420 | 8,17 | 3400 | 14,81 | 980 | 6,64 | 140,5 | ||

| Долгосрочная - всего | 0 | - | 0 | - | 0 | - | - | ||

| покупатели и заказчики | 0 | - | 0 | - | 0 | - | - | ||

| прочая | 0 | - | 0 | - | 0 | - | - | ||

| Кредиторская задолженность | 150172 | - | 154918 | - | 4746 | - | 103,16 | ||

| Краткосрочная - всего | 150172 | 100 | 154918 | 100 | 4746 | - | 103,16 | ||

| В том числе | |||||||||

| поставщики и подрядчики | 132742 | 88,39 | 135402 | 87,4 | 2660 | - 0,99 | 102,0 | ||

| авансы полученные | 1491 | 0,99 | 1023 | 0,6 | - 468 | - 0,33 | 68,6 | ||

| расчеты по налогам и сборам | 10038 | 6,68 | 10372 | 6,69 | 334 | +0,01 | 103,3 | ||

| кредиты | 0 | - | 0 | - | 0 | - | - | ||

| займы | 0 | - | 0 | - | 0 | - | - | ||

| прочая | 5401 | 3,59 | 8127 | 5,25 | 2726 | 1,66 | 150,47 | ||

| Долгосрочная - всего | 0 | - | 0 | - | 0 | - | - | ||

| В том числе | |||||||||

| кредиты | 0 | - | 0 | - | 0 | - | - | ||

| займы | 0 | - | 0 | - | 0 | - | - | ||

ПРИЛОЖЕНИЕ Г

Система коэффициентов для анализа финансового состояния предприятия.

ПОКАЗАТЕЛИ ЛИКВИДНОСТИ

| 1. | Коэффициент абсолютной ликвидности | Наиболее жесткий критерий платежеспособности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно. Норматив, должен быть более 2 |

| Формула расчета | (денежные средства + краткосроч. фин. вложения)/ краткосрочные обязательства | |

| 2. | Коэффициент промежуточной ликвидности | Норматив не ниже 1 (ДС + КФВ) / КО, срок оплаты которых наступил на определенную дату |

| 3. | Коэффициент текущей ликвидности | Показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение предстоящего года. Норматив, более 2 ОА : КО |

| 4. | Коэффициент обеспеченности собственными средствами | Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Норматив, должен быть не менее 0.1 (СК – ВА) : ОА |

| 5 | Коэффициент восстановления платежеспособности | Характеризует наличие реальной возможности у предприятия восстановить свою платежеспособность в течение определенного периода (6 мес.). Если коэф-т менее 1, то у предприятия нет возможности восстановить платежеспособность в ближайшее время |

| 6. | Индекс Альтмана | Показатель вероятности банкротства Представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период 1.8 и менее очень высокая вероятность банкротства 1.81 до 2.7 высокая вероятность 2.71 до 2.9 существует возможность 3.0 и выше очень низкая вероятность |

| 1. | Коэффициент автономии | Показывает удельный вес обшей суммы собственного капитала в итоге всех средств, авансированных предприятию. Норматив, более 50% |

| Формула расчета, где | Собственный капитал/общая сумма капитала (валюта баланса) Собственный капитал = стр.699 - стр.217 - стр.390 - «Обязательства» | |

| 2. | Коэффициент заемных средств | Показывает соотношение заемных и собственных средств |

| Формула расчета, где | «Обязательства»/собственный капитал Обязательства = стр.590 + стр.690 - стр.630 - стр.640 - стр.650 - стр.660 | |

| 3. | Коэффициент покрытия инвестиций | Характеризует долю собственного капитала и долгосрочных обязательств в общей сумме активов предприятия Норма, 0.9; снижение до 0.75 - критическое |

| Формула расчета | Собственные капитал + долгосрочные обязательства) / общая сумма капитала | |

| 4. | Коэффициент обеспеченности текущих активов | Показывает, какая часть оборотных средств предприятия была сформирована за счет собственного капитала. Норматив — не ниже 0.1 |

| Формула расчета | Собственные оборотные активы / текущие активы |

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ Г

| 5. | Коэффициент обеспеченности материальных запасов | Показывает, в какой мере материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных. Норматив не менее 0.5 |

| Формула расчета | Собственные оборотные средства/ материально-производственные запасы | |

| 6. | Коэффициент соотношения запасов и собственных оборотных средств | Показатель обратный предыдущему. Не должен превышать 2, значительное превышение этого критерия свидетельствует, что имеет место непомерно высокая доля омертвленного в запасах капитала |

| Формула расчета | Материально-производственные запасы / собственные оборотные средства | |

| 7. | Коэффициент покрытия запасов Формула расчета | (СОС + Краткосрочные кредиты +Краткосрочные задолженности по товарным операциям) / материально-производственные запасы |

| 8. | Коэффициент маневренности собственного капитала | Показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Норматив, не ниже 0.5 |

| Формула расчета | Собственные оборотные средства / собственный капитал | |

| 9. | Коэффициент маневренности функционального капитала | Характеризует, какая часть собственных оборотных средств, находится в форме денежных средств, т.е. средств имеющих абсолютную ликвидность. Норма от 0 до 1, увеличение рассматриваются положительно |

| Формула расчета где | (денежные средства + краткосрочные финансовые вложения) / собственные оборотные средства собственные оборотные средства = «текущие активы» - «Краткосрочные обязательства» | |

| 10. | Индекс постоянного актива | Характеризует долю основных средств и внеоборотных активов в источниках собственных средств |

| Формула расчета | Недвижимость / источники собственных средств | |

| 11. | Коэффициент реальной стоимости имущества | Определяет уровень производственного потенциала предприятия, обеспеченность производственного процесса средствами производства. Нормальным считается, когда реальная стоимость имущества составляет более 0.5 от общей стоимости активов |

| Формула расчета, где | Реальные активы / общая сумма капитала Реальные активы = стр.120 + стр.130 + + стр.211 + стр.213 + стр.214 | |

| 12 | Коэффициент накопления амортизации | Определяет отношение суммы износа по основным средствам и нематериальным активам к сумме первоначальных стоимостей. Значительная величина этой доли от первоначальной стоимости (20-25%) говорит о том, что оборудование, здания предприятия сильно изношены |

| Формула расчета | Износ основных средств/первоначальная стоимость основных средств | |

| 13. | Коэффициент соотношения текущих активов и недвижимости | Оптимальная и критическая величина соотношения текущих активов и недвижимости обусловлена отраслевыми особенностями. |

| Формула расчета | Текущие активы / недвижимость |

ПОКАЗАТЕЛИ ОБОРАЧИВАЕМОСТИ

| 1. | Коэффициент оборачиваемости активов (или капиталоотдачи) | Показывает, сколько раз за год (анализируемый период) совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли или сколько денежных единиц реализованной продукции принесла каждая единица активов |

| Формула расчета | Чистый объем реализации / среднегодовая стоимость активов | |

| 2. | Коэффициент оборачиваемости собственного капитала | |

| Формула расчета | Чистый объем реализации / среднегодовая стоимость собственного капитала | |

| 3. | Коэффициент оборачиваемости инвестированного капитала | |

| Формула расчета | Чистый объем реализации / ср. год. стоим. СК + ср. год. стоим. ДО) | |

| 4. | Коэффициент оборачиваемости средств производства | |

| Формула расчета | Чистый объем реализации / среднегодовая стоимость реальных активов | |

| 5. | Коэффициент оборачиваемости основных средств (фондоотдачи) | Характеризует оборачиваемость иммобилизованных средств. Общие закономерности таковы, что чем выше коэффициент, тем ниже издержки отчетного года. |

| Формула расчета | Чистый объем реализации/среднегодовая стоимость имущества | |

| 6. | Коэффициент оборачиваемости текущих активов | |

| Формула расчета | Чисты объем реализации / среднегодовая стоимость текущих активов | |

| 7. | Оборачиваемость дебиторской задолженности | |

| Формула расчета | Объем реализации / среднегодовая величина сальдо по счетам дебиторов | |

| 8. | Оборачиваемость кредиторской задолженности | |

| Формула расчета | Объем реализации / среднегодовая величина сальдо по счетам кредиторов | |

| 9. | Оборачиваемость материально производственных запасов | Характеризует продолжительность цикла, в течение которого материально-производственные запасы превращаются в наличные денежные средства |

| Формула расчета | Себестоимость реализованной продукции / среднегодовая стоимость запасов | |

| 10 | Длительность операционного цикла | Сумма 7. И 9. |

| 11. | Срок товарного кредита | Продолжительность срока, необходимого для получения предприятием долгов за реализованную продукцию |

| Формула расчета | Среднегодовая величина сальдо по счетам дебиторов / объем реализации |

| 1. | Рентабельность активов по балансовой прибыли | показывает, сколько денежных единиц прибыли (коп.) получено предприятием с единицы стоимости активов (1 руб.), независимо от источников привлечения средств. |

| Формула расчета где | (балансовая прибыль / среднегодовая стоимость активов) *100%, собственный капитал = стр.690 - стр.217 - стр.230 - «Обязательства» | |

| 2. | Рентабельность собственного капитала | |

| Формула расчета где, | Балансовая прибыль /среднегодовая стоимость собственного капитала собственный капитал = стр.690 - стр.217 - стр.390 - «Обязательства» | |

| 3. | Рентабельность и мобилизованных средств | показывает, сколько денежных единиц прибыли (коп.) получено предприятием с единицы стоимости недвижимости |

| Формула расчета где, | (балансовая прибыль / среднегодовая стоимость недвижимости) * 100% недвижимость = стр.190 + стр.230 | |

| 4. | Рентабельность общая (по балансовой прибыли) | показывает, насколько эффективно и прибыльно предприятие ведет свою деятельность |

| формула расчета | балансовая прибыль / чистая выручка от реализ. + доходы от проч. деятельности) * 100% | |

| 5 | Рентабельность основной деятельности | показывает, сколько единиц прибыли получает предприятие с единицы реализованной продукции |

| Формула расчета | прибыль от реализации / чистая выручка от реализации | |

| 6 | Рентабельность реализованной продукции | показывает, сколько единиц прибыли получает предприятие с единицы затрат на реализованную продукцию |

| Формула расчета | прибыль от реализации / себестоимость реализованной продукции |

ПРИЛОЖЕНИЕ Д

Анализ денежных потоков ОАО ТЦ «Башкортостан» за 2007 – 2008 гг. (тыс. руб.)

| Показатели | 2007 год | 2008 год | Абсолютное изменение | Относительное изменение, % | ||||

| Сумма, тыс. руб. | Уд. Вес, % | Сумма, тыс. руб. | Уд. Вес, % | Сумма, тыс. руб. | Уд. Вес, % | Сумма, тыс. руб. | Уд. Вес, % | |

| Остаток денежных средств на начало периода | 17613 | Х | 6200 | Х | -11413 | Х | 35,20 | Х |

| Движение денежных средств по текущей деятельности | 1259049 | 100 | 1166829 | 100 | -92220 | Х | 92,68 | Х |

| От покупателей и заказчиков | 1259049 | 100 | 1166829 | 100 | -92220 | 0 | 92,68 | 100 |

| Денежные средства, направленные: | 1270463 | 100,91 | 1164524 | 99,80 | -105939 | -1,10 | 91,66 | 98,91 |

| На оплату приобретенных товаров, услуг, сырья и иных оборотных активов | 690747 | 54,86 | 669196 | 57,35 | -21551 | 2,49 | 96,88 | 104,54 |

| На оплату труда | 47412 | 3,77 | 55120 | 4,72 | 7708 | 0,96 | 116,26 | 125,45 |

| На выплату дивидендов, процентов | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | 0,00 | |

| На расчеты по налогам и сборам | 77154 | 6,13 | 107225 | 9,19 | 30071 | 3,06 | 138,98 | 149,96 |

| На выдачу подотчетных сумм | 2829 | 0,22 | 3176 | 0,27 | 347 | 0,05 | 112,27 | 121,14 |

| На оплату процентов и основной суммы по полученным кредитам и займам | 424196 | 33,69 | 265144 | 22,72 | -159052 | -10,97 | 62,51 | 67,45 |

| На прочие расходы | 27825 | 2,21 | 64663 | 5,54 | 36838 | 3,33 | 232,39 | 250,76 |

| Чистые денежные средства от текущей деятельности | -11414 | -0,91 | 2305 | 0,20 | 13719 | 1,10 | -20,19 | -21,79 |

| Движение денежных средств по инвестиционной деятельности | 168 | 100 | 31 | 100 | -137 | Х | 18,45 | Х |

| Выручка от продажи объектов ОС и иных внеоборотных активов | 168 | 100 | 31 | 100 | -137 | 0,00 | 18,45 | 100,00 |

| Полученные дивиденды | 40 | 23,81 | 39 | 125,8 | -1 | 102,00 | 97,50 | 528,39 |

| Полученные проценты | 5 | 2,98 | 5 | 16,1 | 0 | 13,15 | 100,00 | 541,94 |

| Поступления от погашения займов, предоставленных другим организациям | 0 | 0,00 | 0 | 0,0 | 0 | 0,00 | 0,00 | |

| Приобретение дочерних организаций | 0 | 0,00 | 0 | 0,0 | 0 | 0,00 | 0,00 | |

| Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальные активы | 10940 | 6511,90 | 4465 | 14403,2 | -6475 | 7891,32 | 40,81 | 221,18 |

| Приобретение ценных бумаг и иных финансовых вложений | 0 | 0,00 | 0 | 0,0 | 0 | 0,00 | 0,00 | |

| Займы, предоставленные другим организациям | 0 | 0,00 | 0 | 0,0 | 0 | 0,00 | 0,00 | |

| Чистые денежные средства от инвестиционной деятельности | 10727 | 6385,12 | 4390 | 14161,3 | -6337 | 7776,17 | 40,92 | 221,79 |

| Движение денежных средств от финансовой деятельности | 0 | 100 | 0 | 100 | 0 | Х | - | Х |

| Поступления от эмиссии акций или иных долевых бумаг | 0 | 0 | 0 | 0 | 0 | 0,00 | - | - |

| Поступления от займов, кредитов, предоставленных другими организациями | 416166 | 100 | 255477 | 100 | -160689 | 0,00 | 61,39 | 100,00 |

| Погашение займов и кредитов (без процентов) | 422996 | 101,64 | 262481 | 102,74 | -160515 | 1,10 | 62,05 | 101,08 |

| Погашение обязательств по финансовой аренде | 0 | 0 | 0 | 0 | 0 | 0,00 | - | - |

| Чистые денежные средства от финансовой деятельности | 0 | 0 | 0 | 0 | 0 | 0,00 | - | - |

| Чистое увеличение (уменьшение) денежных средств и их эквивалентов | 0 | 0 | 0 | 0 | 0 | 0,00 | - | - |

| Остаток денежных средств на конец периода | 6200 | Х | 8505 | Х | 2305 | Х | 137,18 | Х |

ПРИЛОЖЕНИЕ Ж

Проект на должностную инструкцию финансового директора

Цель внедрения должности: организация и управление движением финансовых ресурсов предприятия с целью их наиболее эффективного использования и получения максимальной прибыли предприятия.

Коммуникации осуществляемые финансовым директором внутри отдела (внутренние коммуникации):

- Главный бухгалтер

- Начальник ПЭО

- Начальник ФО

- Финансовый контролер

- Сотрудники подчиненных отделов.

Внешние контакты:

- Генеральный директор

- Заместитель генерального директора

- Главные специалисты

- Начальники отделов

- Прочие сотрудники предприятия.

[1] Перечень функций определен Институтом финансовых управляющих и национальной организацией ФМ

Похожие работы

... 3660290 16943809 52359305 3. СОВЕРШЕНСТВОВАНИЕ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ФГУП «УАПО» Проведенный анализ и выявление негативных явлений на предприятии, позволяет предложить мероприятия по совершенствованию коммерческой деятельности ФГУП «УАПО» по двум направлениям: · Повышение эффективности снабженческой деятельности. · Повышение эффективности сбытовой ...

... должно стремится с снижению уровня данного показателя, т. к. его рост свидетельствует об увеличении затрат на реализацию, что, в свою очередь, приводит к снижению прибыли. 2.4 Анализ финансовой деятельности предприятия 2.4.1 Анализ структуры актива и пассива баланса Для оценки платежеспособности предприятия используются данные бухгалтерского баланса. Баланс предприятия – одна из форм ...

... НПКХ контролирует использование выделяемых им средств, чтобы эти средства шли только по назначению; · НПКХ и Управление сельского хозяйства района должны стоять в равных условиях перед администрациями этих районов. Пути совершенствования сбытовой деятельности малых предприятий: 1. Осуществлять повышение квалификации в виде курсов, конференций, семинаров и практических занятий, ...

... активов, платежеспособность предприятия находится на критическом уровне. Соотношение собственных и заемных средств на предприятии не является оптимальным, то есть предприятие зависит от кредиторов. Происходит снижение рентабельности. 3. Совершенствование финансового планирования на предприятии 3.1 Процесс бюджетирования на российских предприятиях Одним из проверенных мировой практикой ...

0 комментариев