ДИАГНОСТИКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ ОАО «ТЦ «БАШКОРТОСТАН»

Анализ финансового состояния и финансовых результатов организации

Оценка финансовой эффективности действующей стратегии организации

ПРОЕКТ МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ ОАО «ТЦ БАШКОРТОСТАН»

Создание финансовой службы (бюджетной комиссии)

Расчет экономической эффективности от предложенных мероприятий

Навигация

Создание финансовой службы (бюджетной комиссии)

Совершенствование финансовой деятельности на предприятии

89480

знаков

24

таблицы

2

изображения

2.2.2 Создание финансовой службы (бюджетной комиссии)

Финансовая служба организует взаимодействие других служб и уточнение планов, формирует сводный план и отвечает за его реализацию. координатором процесса планирования/реализации, ответственным за ход процесса, является финансовый директор. Каждая служба в явном виде фиксирует: объем отгрузки, инфляцию, курс валюты и другие необходимые факторы.

Для координации процесса распределения доходов и расходов формируется бюджетная комиссия. В ее состав входят руководители всех основных подразделений: коммерческого отдела, вспомогательных служб, финансовой службы.

Руководителем бюджетной комиссии является финансовый директор. Система финансового планирования будет функционировать, если:

1) на предприятии есть схема координации всех планов (сводный отдел финансового планирования);

2) за каждый план назначается ответственный, за выполнение данного плана отвечает соответствующее подразделение.

Второе условие выполняется благодаря организации центров финансовой ответственности или их более простой модификации – центров финансового учета.

В зависимости от распределения функций и обязанностей на предприятии включают в соответствующий план по центру финансового учета только те статьи затрат, за которые отвечает и на которые может влиять подразделение.

Под центром финансовой ответственности (ЦФО) понимается структурное подразделение предприятия, осуществляющее операции, имеющие конечной целью максимизацию прибыли, и способное оказать непосредственное воздействие на доходность и прибыльность, а также способное отвечать перед вышестоящим руководством за реализацию поставленных ему целей и соблюдение уровней расходов в пределах установленных лимитов.

Центр прибыли (ЦП) – структурное подразделение или группа подразделений, деятельность которых непосредственно связана с реализацией одного или несколько бизнес - проектов предприятия, обеспечивающих получение прибыли.

Центр затрат (ЦЗ) - структурное подразделение или группа подразделений, деятельность которых, как правило, связана с поддержкой и функционированием центров прибыли и непосредственно не приносит прибыль.

Деятельность центров финансовой ответственности регламентируется положением о центрах финансовой ответственности, договором между центрами финансовой ответственности и администрацией предприятия, положением о внутреннем ценообразовании, системой бюджетирования.

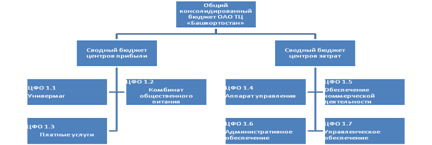

Структурные подразделения ОАО ТЦ «Башкортостан» включают центры прибыли и центры затрат (таблица 10).

Таблица 10. Расшифровка структурных подразделений, входящих в центры прибыли и затрат в ОАО ТЦ «Башкортостан»

| Код ЦФО | Наименование ЦФО | Структурные подразделения |

| Центр прибыли | ||

| 1.1 | Универмаг | отдел «Одежда-обувь» - 22 секции, 2 склада |

| отдел «Трикотаж-галантерея» - 26 секций, 3 склада | ||

| отдел «Культтовары» - 10 секций, 4 склада | ||

| отдел «Хозтовары» - 12 секций, 4 склада | ||

| 1.2 | Комбинат общественного питания | кафетерий «Экспресс» |

| бистро «Живой родник» | ||

| Бистро «Прохлада» | ||

| Кофейня | ||

| Кафетерий в ГКБ № 21 | ||

| —ресторан «Шульган-Таш» | ||

| — кафе «Седой Урал» | ||

| — рюмочная | ||

| — кафе «Пирамида» | ||

| — столовая | ||

| — бар цокольного этажа | ||

| — буфет I этажа универмага | ||

| — буфет торгового зала универсама | ||

| — бар «Голубиный грот» | ||

| — бар «Бурзянка» | ||

| — бар «Седой Урал» | ||

| — кондитерский цех | ||

| — столовая | ||

| 1.3 | Платные услуги | Подгонка одежды |

| Пошив по индив.заказам | ||

| Парикмахерская | ||

| Автостоянка | ||

| Доставка мебели и других крупногабаритных товаров | ||

| Прочие услуги | ||

| Центры затрат | ||

| 1.4 | Аппарат управления | Генеральный директор |

| Заместители генерального директора | ||

| 1.5 | Обеспечение коммерческой деятельности | Коммерческая дирекция |

| Отдел перевозок | ||

| 1.6 | Административное обеспечение | Административно-хозяйственный отдел |

| Юридический отдел | ||

| Отдел кадров | ||

| 1.7 | Управленческое обеспечение | Финансово-экономический отдел (ФЭО) |

| Управление ФЭО | ||

| Бухгалтерия | ||

| Отдел финансового контроля | ||

| Планово-экономический отдел | ||

Графическое представление финансовой структуры ОАО ТЦ «Башкортостан» представлено на рисунке 1.

Рисунок 1. Графическая схема финансовой структуры ОАО ТЦ «Башкортостан»

Согласно проведенному анализу хозяйственной деятельности необходимо произвести реструктуризацию, а именно скоординировать деятельность в области финансов в одном финансовом отделе. В связи с тем, что на действующем предприятии невозможно определить исходную и конечную точки денежного оборота. Объем денежных средств, которым располагает предприятие, изменяется во времени и зависит от объема продаж, погашения дебиторской задолженности и др.

Процесс управления денежным оборотом в значительной мере состоит в прогнозировании на длительную перспективу движения денежных средств и оценке его влияния на финансовое состояние предприятия. Управлять денежным оборотом — значит на основе анализа всех сторон денежного оборота предприятия, кругооборота всего капитала, движения финансовых ресурсов, состояния финансовых отношений предприятия с другими участниками экономического процесса, верно, рассчитать объем и интенсивность потоков денежных средств на ближайшее время и перспективу.

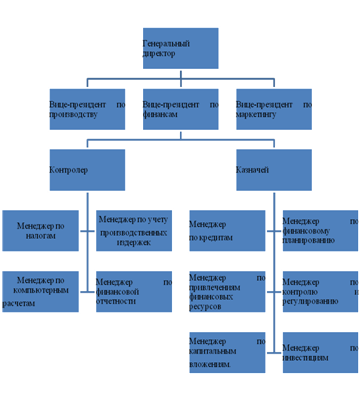

Финансовая дирекция создается по распоряжению высшего органа управления хозяйствующего субъекта и, будет включать финансовый отдел и бухгалтерию. В нем будут четко отражены общие моменты организации и структуры финансовой службы, определены конкретные задачи и функции, взаимоотношения с другими подразделениями и службами предприятия, права и ответственность дирекции. Задачи, стоящие перед финансовой дирекцией и ее подразделениями, охватывают все сферы деятельности организации (предприятия).

В управлении финансовой деятельностью предприятия важную роль будут играть финансовые менеджеры. Это высококвалифицированные специалисты, обладающие знаниями в области финансов и бухгалтерского учета, кредита и денежного обращения, ценообразования, налогового законодательства и техники банковской и биржевой деятельности. Перед финансовым менеджером будут стоять многочисленные и разноплановые задачи, связанные с управлением оборотным капиталом; определением оптимальной его величины и структуры; управлением дебиторской и кредиторской задолженностью на основе их глубокого анализа; оценкой эффективности инвестиционных проектов с учетом рисков, связанных с их осуществлением; выявлением возможных источников финансирования; финансовым планированием; анализом хозяйственной деятельности и финансовым контролем. В своей работе он будет основываться на действующем законодательстве в налоговой, финансово-кредитной сферах, исходит из оценки экономической ситуации в стране и на мировых финансовых рынках. Финансовый менеджер будет нести ответственность за качество анализа финансовых проблем, за выработку рекомендаций руководству коммерческих организаций, а в отдельных случаях и за принятие решений.

Основным лицом, отвечающим за организацию финансового менеджмента предприятия будет являться вице-президент по финансовым вопросам. Он, как правило, должен входит в состав Совета директоров. Ему будут подчинены два функциональных менеджера — контролер и казначей[1]. Четких разграничений в работе контролера и казначея не существует, их должностные обязанности на предприятии будут различаться в зависимости от политики, проводимой руководством предприятия и персональных качеств.

Функции контролера имеют, прежде всего, внутренний характер. Они заключаются в ведении учетной документации, отслеживании документооборота и контролировании финансовых результатов по прошлой и текущей хозяйственной деятельности. Важная обязанность контролера — организация финансового и управленческого учета, подготовка отчетности, составление смет затрат, расчет заработной платы и налогов, контроль внутрихозяйственной деятельности, аудит. Контролер является, по сути, главным бухгалтером компании и ему руководство поручает составление финансовых отчетов, налоговых деклараций, годового отчета Он обычно занимается тем, что «уже имело место быть», а не тем что может или могло бы произойти.

Деятельность казначея направлена на решение глобальных вопросов по обеспечению финансовой устойчивости предприятия. Казначей управляет вверенным ему капиталом предприятия, т. е. формирует его оптимальную структуру, проводит оценку затрат на капитал, управляет денежным оборотом, привлекает краткосрочные и долгосрочные кредиты, организует расчеты с покупателями. Для привлечения краткосрочных и долгосрочных источников финансирования казначей постоянно поддерживает контакты с кредиторами, акционерами, инвесторами, страховщиками ценных бумаг и выпущенных облигаций. В функции казначея входят управление имущественными ценностями (товарно-материальными запасами) и долгами предприятия, финансовое планирование, разработка кредитной политики, управление инвестиционным портфелем. Казначей концентрирует свои усилия на поддержании ликвидности предприятия, получая денежные средства по обязательствам и приумножая фонды для достижения цели. В то время как контролер уделяет особое внимание прибыльности, казначей придает особое значение движению наличности, управляя дебиторской задолженностью и платежами предприятия. Постоянно находясь в центре этих вопросов, казначей может своевременно увидеть признаки банкротства и предупредить его.

Рис. 2. Организация финансовой службы на предприятии

3. ФИНАНСОВЫЙ ПРОГНОЗ СОСТОЯНИЯ ОРГАНИЗАЦИИ ОАО «ТЦ БАШКОРТОСТАН»

3.1 Формирование прогнозной финансовой документации

Финансовое планирование – это составление комплексного плана функционирования и развития предприятия в стоимостном выражении для обеспечения бесперебойной успешной работы предприятия.

Общий финансовый план разрабатывается сквозным образом с необходимыми промежуточными согласованиями по службам и подразделениям предприятия.

Процесс планирования состоит из следующих элементов:

1. Бюджет продаж

2. Бюджет расходов

3. Бюджет движения денежных средств

4. Бюджет по балансовому листу

Процесс планирования начинается с планирования продаж. Бюджет продаж показывает, сколько будет отпущено товаров потребителю, формируемый на основании контрактов, гарантийных писем, устных договоренностей, а также заранее ожидаемых продаж без предварительного заказа. Бюджет продаж представлен в таблице 11.

Таблица 11. Бюджет продаж на 2009 год

| Универмаг (ЦФО 1.1) | Комбинат общепита (ЦФО 1.2) | Платные услуги (ЦФО 1.3) | |

| Январь | 60 000 | 2300 | 5500 |

| Февраль | 55000 | 2300 | 5500 |

| Март | 70000 | 3000 | 6500 |

| 1 квартал | 185000 | 7600 | 17500 |

| Апрель | 60000 | 2300 | 5300 |

| Май | 60000 | 2300 | 5400 |

| Июнь | 60000 | 2400 | 5500 |

| 2 квартал | 180000 | 7000 | 16200 |

| Июль | 65000 | 2500 | 5500 |

| Август | 70000 | 2500 | 5500 |

| Сентябрь | 70000 | 2700 | 6000 |

| 3 квартал | 205000 | 7700 | 17000 |

| Октябрь | 75000 | 3000 | 6000 |

| Ноябрь | 80000 | 3500 | 6500 |

| Декабрь | 100000 | 4500 | 7500 |

| 4 квартал | 255000 | 11000 | 20000 |

| ИТОГО | 825000 | 33300 | 70700 |

Бюджет продаж является входной информацией для составления бюджета расходов. Бюджет расходов включает в себя следующие бюджеты:

1. Бюджет аппарата управления включает заработную плату управленческого персонала, затраты на связь, канцелярские расходы, транспортные расходы и т.п.

2. Бюджет коммерческих расходов, напрямую связан с бюджетом продаж. Сюда включаются затраты на упаковку, доставку, рекламу и т.п.

3. Бюджет административного обеспечения включает заработную плату административного персонала, затраты на связь, канцелярские расходы, транспортные расходы и т.п.

4. Бюджет управленческого обеспечения включаются расходы, осуществляемые финансовой службой: налоги, отчисления во внебюджетные фонды, проценты по кредитам. Финансовая служба совместно с бухгалтерией прорабатывает план финансовых расходов, обслуживание займов и кредитов. Отдельно намечаются мероприятия по оптимизации налогов и штрафных санкций (налоговое планирование).

Для удобства всю информацию по центрам ответственности сведем поквартально. В итоге бюджет расходов будет выглядеть следующим образом (таблица 12):

Таблица 12. Бюджет расходов

| Бюджет аппарата управления (ЦФО 1.4) | Бюджет коммерческих расходов (ЦФО 1.5) | Бюджет административного обеспечения (ЦФО 1.6) | Бюджет управленческого обеспечения (ЦФО 1.7) | |

| 1 квартал | 5500 | 90000 | 3700 | 55000 |

| 2 квартал | 4700 | 85000 | 4000 | 50000 |

| 3 квартал | 6700 | 110000 | 4500 | 60000 |

| 4 квартал | 6500 | 150000 | 4700 | 92400 |

| Итого | 23400 | 435000 | 16900 | 257400 |

На основании бюджета продаж строится прогноз поступления денежных средств, т.е. прогноз оплаты реализованной продукции. Прогноз поступления денежных средств рассчитывается исходя из условия оплаты за товары: предоплата, оплата по факту получения товаров и продажа с временной отсрочкой платежа (кредит). Все расчеты будут сведены в таблицу 13.

Таблица 13. Бюджет движения денежных средств

| № | Показатели по ЦФО | квартал | |||

| 1 | 2 | 3 | 4 | ||

| 1 | Денежные средства на начало прогнозного периода | 8505 | Х | Х | Х |

| 2 | Поступление денежных средств от покупателей: | ||||

| Универмаг (ЦФО 1.1) | 185000 | 180000 | 205000 | 255000 | |

| Комбинат общепита (ЦФО 1.2) | 7600 | 7000 | 7700 | 11000 | |

| Платные услуги (ЦФО 1.3) | 17500 | 16200 | 17000 | 20000 | |

| 3 | Итого денежных средств | 210100 | 203200 | 229700 | 286000 |

| Выплаты: | |||||

| 4 | Коммерческие расходы (затраты на продажу товаров) (ЦФО 1.5) | 30000 | 35000 | 40000 | 55000 |

| 5 | Затраты на содержание управленческого аппарата (ЦФО 1.4) | 5500 | 4700 | 6700 | 6500 |

| 6 | Затраты на управленческое обеспечение (ЦФО 1.7) | 55000 | 50000 | 60000 | 92400 |

| 7 | Затраты на административное обеспечение (ЦФО 1.6) | 3700 | 4000 | 4500 | 4700 |

| Итого выплат | 94200 | 93700 | 111200 | 158600 | |

| Денежные средства на конец прогнозного периода | 115900 | 109500 | 118500 | 127400 | |

На основании сделанных расчетов прогнозная выручка составит 929000 тыс. руб., себестоимость реализуемых товаров составит 732700 тыс.руб., продукции прогнозная прибыль от продаж составит 196300 тыс. руб.

Похожие работы

... 3660290 16943809 52359305 3. СОВЕРШЕНСТВОВАНИЕ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ФГУП «УАПО» Проведенный анализ и выявление негативных явлений на предприятии, позволяет предложить мероприятия по совершенствованию коммерческой деятельности ФГУП «УАПО» по двум направлениям: · Повышение эффективности снабженческой деятельности. · Повышение эффективности сбытовой ...

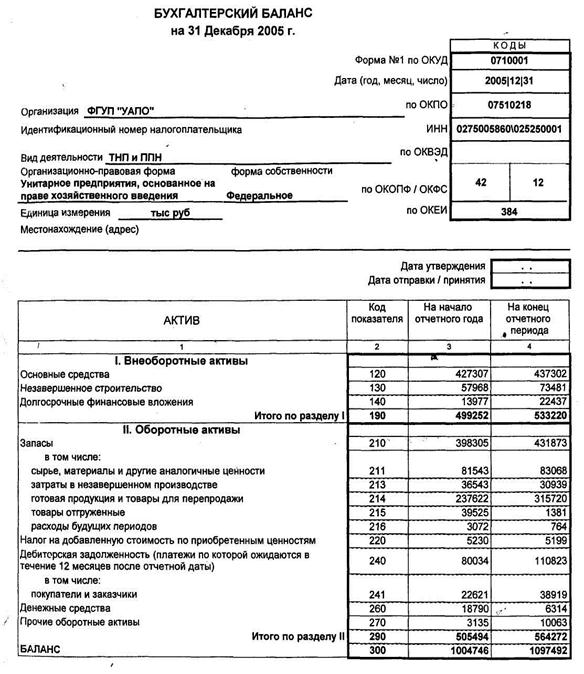

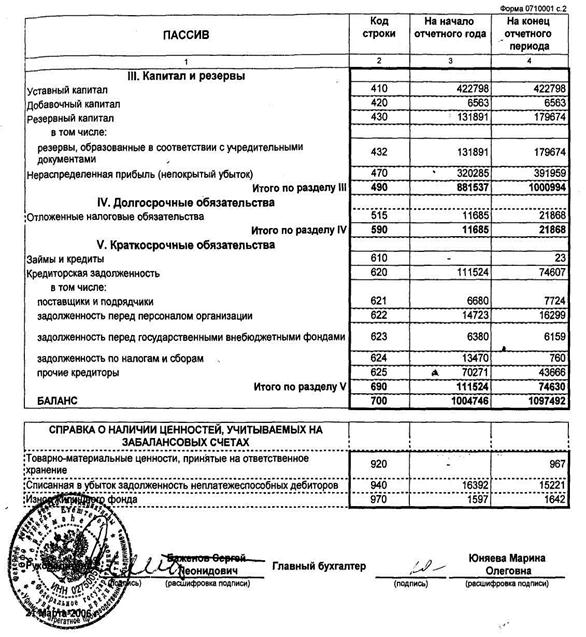

... должно стремится с снижению уровня данного показателя, т. к. его рост свидетельствует об увеличении затрат на реализацию, что, в свою очередь, приводит к снижению прибыли. 2.4 Анализ финансовой деятельности предприятия 2.4.1 Анализ структуры актива и пассива баланса Для оценки платежеспособности предприятия используются данные бухгалтерского баланса. Баланс предприятия – одна из форм ...

... НПКХ контролирует использование выделяемых им средств, чтобы эти средства шли только по назначению; · НПКХ и Управление сельского хозяйства района должны стоять в равных условиях перед администрациями этих районов. Пути совершенствования сбытовой деятельности малых предприятий: 1. Осуществлять повышение квалификации в виде курсов, конференций, семинаров и практических занятий, ...

... активов, платежеспособность предприятия находится на критическом уровне. Соотношение собственных и заемных средств на предприятии не является оптимальным, то есть предприятие зависит от кредиторов. Происходит снижение рентабельности. 3. Совершенствование финансового планирования на предприятии 3.1 Процесс бюджетирования на российских предприятиях Одним из проверенных мировой практикой ...

0 комментариев