ДИАГНОСТИКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ ОАО «ТЦ «БАШКОРТОСТАН»

Анализ финансового состояния и финансовых результатов организации

Оценка финансовой эффективности действующей стратегии организации

ПРОЕКТ МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ ОАО «ТЦ БАШКОРТОСТАН»

Создание финансовой службы (бюджетной комиссии)

Расчет экономической эффективности от предложенных мероприятий

Навигация

Анализ финансового состояния и финансовых результатов организации

Совершенствование финансовой деятельности на предприятии

89480

знаков

24

таблицы

2

изображения

1.2 Анализ финансового состояния и финансовых результатов организации

Текущая деятельность любого предприятия может быть охарактеризована с различных сторон. В нашей стране основными оценочными показателями традиционно считаются объем реализации и прибыль. Помимо них в анализе применяют показатели, отражающие специфику производственной деятельности предприятия. По каждому из этих показателей в принципе может устанавливаться плановое значение или внутри производственный норматив (ориентир), с которым и производится сравнение по истечении отчетного периода. Что касается динамики основных показателей, то наиболее информативные аналитические выводы формулируются в результате сопоставления темпов их изменения.

Анализ структуры имущества осуществляется на основе сравнительного аналитического баланса, который включает в себя вертикальный, и горизонтальный анализ. Структура стоимости имущества дает общее представление о финансовом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношение заемных и собственных средств, покрывающих их в пассивах. Сопоставляя структурные изменения в активе и пассиве можно сделать вывод о том, через какие источники, в основном был, приток новых средств и в какие активы эти новые средства вложены.

Начинается анализ изменений по каждой статье текущих активов баланса как наиболее мобильной части капитала. Расчеты представлены в приложении А.

В отчетном 2008 году по сравнению с базисным 2007 годом, произошло незначительное изменение структуры активов предприятия. Удельный вес внеоборотных активов понизился на 0,69%, а оборотных активов - соответственно вырос на ту же величину. Это произошло в результате увеличения в отчетном году величины оборотных активов. Темп прироста по ним составил 4,86%, в то время, как стоимость внеоборотных активов практически не изменилась (темп прироста составил 1,14%).

В составе внеоборотных активов наибольшая часть представлена основными производственными фондами и долгосрочными финансовыми вложениями, причем по основным производственным фондам наблюдается незначительный рост (темп прироста составил 1,18%). Это говорит о том, что предприятие ориентировано на создание материальных условий расширения основной деятельности предприятия.

В отчетном периоде произошло значительное увеличение величины оборотных активов предприятия. В целом их размер увеличился на 104,86% по сравнению с базисным годом. Это произошло в основном из-за увеличения запасов (темп прироста составил 7,84%).

В отчетном 2008 году по сравнению с базисным 2007 годом, произошло незначительное изменение структуры пассивов предприятия. Удельный вес собственного капитала вырос на 3,31%, а заемного капитала - соответственно понизился на ту же величину.

Это произошло в результате снижения в отчетном году величины краткосрочных обязательств. Темп прироста по ним составил – 1,35%, в то время, как стоимость собственного капитала изменилась значительно (темп прироста составил 13,89%). Основную часть собственного капитала составляет добавочный капитал предприятия.

Предприятие не имеет долгосрочных заемных средств, что отрицательно сказывается на его финансовой устойчивости, величина краткосрочных заемных средств снизилась по сравнению с базисным периодом на 1,35%. Это произошло за счет резкого снижения заемных средств (прирост по ним составил 70,75%).

Основную часть заемных средств составляет кредиторская задолженность предприятия. В отчетном периоде ее величина увеличилась 4744 тыс. руб., удельный вес в структуре капитала уменьшился на 0,4%.

Эти факты характеризуют положительные тенденции, наметившиеся в изменении структуры заемного капитала предприятия.

В приложении Б приводится анализ состава и динамики дебиторской и кредиторской задолженностей за 2008 год на примере анализируемого предприятия.

В отчетном 2008 году произошло значительное снижение дебиторской задолженности предприятия. Темп роста составил 77,54%. Большую часть в краткосрочной дебиторской задолженности предприятия составляют расчеты с покупателями и заказчиками. В отчетном периоде произошло снижение на 7633 тыс. рублей (темп роста составил 71,94%). Удельный вес этой статьи снизился на 6,64%, а прочей дебиторской задолженности наоборот увеличилось на ту же величину.

Долгосрочная дебиторская задолженность у предприятия отсутствует.

Наибольший удельный вес в составе краткосрочных обязательств предприятия составляет кредиторская задолженность предприятия перед поставщиками и подрядчиками. Причем ее удельный вес снизился в отчетном периоде по сравнению с базисным на 0,99% и составил 87,4%.

Также произошел рост удельного веса задолженности по налогам и сборам. Темпы прироста по ним составили 3,3%.

Несмотря на увеличение обязательств, в отчетном периоде произошло незначительное увеличение обязательств на 4746 тыс. руб. (темп прироста составил 3,3%).

В целом ситуацию на политики руководства предприятии по отношению к дебиторам и кредиторам можно охарактеризовать как осмотрительную.

Данные таблицы (приложение Г) позволяют раскрыть структуру всех основных элементов, формирующих конечные финансовые результаты — чистую (нераспределенную) прибыль. В отчетном году по сравнению с предыдущим годом выручка от продаж увеличилась на 27367 тыс. руб. (3,6%); себестоимость проданных товаров — на 2578 тыс. руб. (0,4%). При этом валовая прибыль, или еще ее можно назвать «маржинальный доход» (этот термин впервые появился в новой российской бухгалтерской отчетности с 2000 г.) и прибыль от продаж, увеличилась на 16,9% (на 24789 тыс. руб.); чистая нераспределенная прибыль - 2686 тыс. руб. (на 272,4%).

Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств Отсутствие минимально-необходимого запаса денежных средств указывает на финансовые затруднения. Избыток денежных средств свидетельствует о том, что предприятие терпит убытки, связанные, во-первых, с инфляцией и обесценением денег и, во-вторых, с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В этой связи возникает необходимость проведения анализа движения денежных средств для анализируемого предприятия. Расчеты будут сведены в приложение Д.

По данным таблицы, в отчетном периоде для начала деятельности денежных средств уменьшилось на 11413 тыс. рублей (64,8%). На конец отчетного периода ситуация изменилась в сторону увеличения, оно составило 2305 тыс. рублей (+ 37,18%).

В 2007 и 2008 годах поступления денежных средств от покупателей пришло меньше, нежели потрачено, хотя в отчетном периоде потрачено меньше (на 105939 тыс. руб. (- 1,1%)). Наибольшее влияние на снижение денежных средств от текущей деятельности оказали:

- оплата приобретенных товаров, услуг, сырья – уменьшилось на 21551 тыс. руб. (удельный вес увеличился на 2,49%);

- оплата процентов и основной суммы по полученным кредитам и займам - уменьшилось на 159052 тыс. руб. (удельный вес уменьшился на 10,97%).

По остальным расходным статьям наблюдается тенденция к незначительному увеличению.

В результате текущей деятельности чистый денежный поток в отчетном периоде увеличился на 13719 тыс. руб., и составил на 2008 год – 2305 тыс. рублей.

В отчетном 2008 году предприятие по инвестиционной деятельность проявило наименьшую активность, о чем говорят цифры:

- выручка от продажи основных средств и иных внеоборотных активов снизилось на 137 тыс. рублей (темп роста составил 18,45%);

- предприятие получило на 1 тыс. рублей меньше дивидендов, по сравнению с предыдущим годом, а величина процентов осталась неизменной – 5 тыс. рублей;

- предприятие занималось обновлением объектов основных средств, доходных вложений в материальные ценности и нематериальные активы более активно в предыдущем периоде, нежели в этом – величина денежных средств снизилась на 6475 тыс. руб.

В результате инвестиционной деятельности чистый денежный поток снизился на 6337 тыс. руб.

В отчетном периоде предприятие получило меньше денежных средств от заемщиков на 160689 тыс. рублей, что естественно отразилось на погашении задолженностей предприятия на 160515 тыс. рублей. Некоторую часть предприятие погасило за счет собственных средств.

В результате чистый денежный поток не имеет никаких значений.

В результате текущей, инвестиционной, финансовой деятельностей предприятие увеличило количество денежных средств к концу 2008 года – на 2305 тыс. рублей.

По результатам проведенного анализа, можно отметить, что в организации не наблюдается контроля по расходованию денежных средств со стороны руководителей, и, поэтому необходимо провести анализ по организации финансов на предприятии.

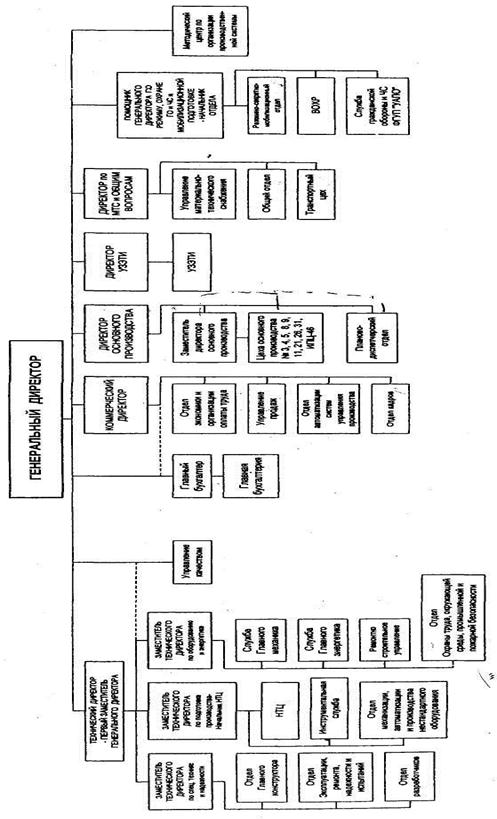

При анализе организационной структуры (приложение А) можно выделить следующие моменты.

Управление финансами на предприятии осуществляет в свою очередь главный бухгалтер.

Учет движения финансовых ресурсов осуществляется следующим образом:

1) наблюдается разделение на три основных отдела:

- учет промышленных товаров – 2 ед.;

- отдел по работе с ценными бумагами – 1 ед.;

- финансовый отдел – 3 ед.;

Причем учет продовольственных товаров и общепиту (синтетический учет) осуществляется отдельно одним бухгалтером.

Все расчеты с поставщиками ведет один бухгалтер.

Все вышеперечисленные специалисты подотчетны заместителю главного бухгалтера. А он в свою очередь – главному бухгалтеру.

Аналитический учет по комбинату общественному питанию осуществляется бухгалтером (1ед.), который подотчетен заместителю генерального директора по общепиту. Именно в этом месте можно отметить разрозненность движения денежных потоков, а именно он должен быть подотчетен заместителю главного бухгалтера.

На данный момент наблюдается учет финансовых ресурсов не ведется совместно с планированием, они работают как два разных отдела. Отсюда возникает несогласованность учет, контроля и планирования за движением финансовых ресурсов.

Поскольку эффективность работы предприятия неразрывно связана с рациональностью вложения средств в активы, необходимо провести в работе анализ его ликвидности и платежеспособности.

Похожие работы

... 3660290 16943809 52359305 3. СОВЕРШЕНСТВОВАНИЕ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ФГУП «УАПО» Проведенный анализ и выявление негативных явлений на предприятии, позволяет предложить мероприятия по совершенствованию коммерческой деятельности ФГУП «УАПО» по двум направлениям: · Повышение эффективности снабженческой деятельности. · Повышение эффективности сбытовой ...

... должно стремится с снижению уровня данного показателя, т. к. его рост свидетельствует об увеличении затрат на реализацию, что, в свою очередь, приводит к снижению прибыли. 2.4 Анализ финансовой деятельности предприятия 2.4.1 Анализ структуры актива и пассива баланса Для оценки платежеспособности предприятия используются данные бухгалтерского баланса. Баланс предприятия – одна из форм ...

... НПКХ контролирует использование выделяемых им средств, чтобы эти средства шли только по назначению; · НПКХ и Управление сельского хозяйства района должны стоять в равных условиях перед администрациями этих районов. Пути совершенствования сбытовой деятельности малых предприятий: 1. Осуществлять повышение квалификации в виде курсов, конференций, семинаров и практических занятий, ...

... активов, платежеспособность предприятия находится на критическом уровне. Соотношение собственных и заемных средств на предприятии не является оптимальным, то есть предприятие зависит от кредиторов. Происходит снижение рентабельности. 3. Совершенствование финансового планирования на предприятии 3.1 Процесс бюджетирования на российских предприятиях Одним из проверенных мировой практикой ...

0 комментариев