ДИАГНОСТИКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ ОАО «ТЦ «БАШКОРТОСТАН»

Анализ финансового состояния и финансовых результатов организации

Оценка финансовой эффективности действующей стратегии организации

ПРОЕКТ МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ ОАО «ТЦ БАШКОРТОСТАН»

Создание финансовой службы (бюджетной комиссии)

Расчет экономической эффективности от предложенных мероприятий

Навигация

ПРОЕКТ МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ ОАО «ТЦ БАШКОРТОСТАН»

Совершенствование финансовой деятельности на предприятии

89480

знаков

24

таблицы

2

изображения

2. ПРОЕКТ МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ФИНАНСАМИ ОРГАНИЗАЦИИ ОАО «ТЦ БАШКОРТОСТАН»

2.1 Цели финансового управления организации

ОАО ТЦ «Башкортостан» является крупным торговым предприятием по г.Уфе и РБ. Основной целью деятельности Общества является извлечение прибыли.

Основной стратегической целью предприятия является расширение рынков сбыта и наращивание объемов реализуемой продукции для получения большего количества прибыли.

Для достижения основной стратегической цели предприятие должно осуществлять планирование в трех основных направлениях: управление финансами, управление планированием на предприятии и управление персоналом.

В области управления персоналом руководство предприятия планирует усовершенствовать систему мотивации персонала путем введения соревнования по отделам, и по результатам работы материально поощрять сотрудников в форме надбавок к заработной плате, путевками в курортные места РБ, вещевые вознаграждения и т.п.

В области управления финансами и планирования на предприятии руководство на ближайшую перспективу предусматривает следующие мероприятия:

- усовершенствовать политику в области управления запасов товарно-материальных ценностей путем минимизации текущих затрат;

- с целью усиления контроля по расходованию денежных средств на предприятии необходимо создать финансовую службу, где будут сосредоточены отделы, отвечающие за учет и планирование движения финансовых ресурсов предприятия путем реорганизации финансового и экономического отделов, бухгалтерии.

2.2 Мероприятия по совершенствованию планирования и организации финансовой деятельности

2.2.1 Совершенствование формирования запасов товарно-материальных ценностей

Управление запасами – сложный комплекс мероприятий, в котором задачи финансового менеджера переплетаются с задачами производственного менеджмента и маркетинга.

Под управлением запасами подразумевается обеспечение непрерывности реализации товаров с наименьшим размером запасов. Это означает, что товарные запасы должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме.

В современных условиях, когда предприятие находится на полном самофинансировании, правильное определение потребности имеет особое значение.

Принципиальная формула, по которой определяется необходимый объем финансовых средств, авансируемых на формирование запасов товарно-материальных ценностей, имеет вид (формула 1):

ФСз = СР * Нз –КЗ, (1)

где ФСз – объем финансовых средств, авансируемых в запасы;

СР – среднедневной объем расходов в сумме;

Нз – норматив хранения запасов, в днях (при отсутствии разработанных нормативов может быть использован показатель средней продолжительности оборота запасов в днях);

КЗ – средняя сумма кредиторской задолженности по расчетам за приобретенные товарно-материальные ценности (этот элемент включает в расчет, как правило, только по производственным запасам, при реализации готовой продукции он включает лишь при установившейся практике предоплаты за нее).

Расчет ведется по каждому из видов запасов. Суммирование результатов расчетов позволяет получить общую потребность в финансовых ресурсах, авансируемых на формирование запасов, т.е. определить размер оборотных активов, обслуживающих эту стадию производственно-коммерческого цикла.

Минимизация текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования.

Для производственных запасов она состоит в определении оптимального размера партии поставляемого сырья и материалов. Чем выше размер партии поставки, тем ниже относительный размер текущих затрат по размещению заказа, доставке товаров и их приемке.

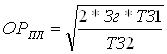

Расчет оптимального размера партии поставки, при котором минимизируются совокупные текущие затраты по обслуживанию запасов осуществляется по формуле 2:

, (2.2)

, (2.2)

где ОРпл – оптимальный размер партии поставки,

Зг – необходимый объем закупки товаров в квартал,

ТЗ1- размер текущих затрат по размещению заказа, доставке товаров и их приемке в расчете на одну поставляемую партию,

ТЗ2 – размер текущих затрат по хранению единицы запасов.

Таблица 9. Расчет оптимального размера заказа

| Показатель | Значение |

| Объем закупа товаров в квартал, тыс.руб. | 259388 |

| Стоимость каждого заказа, тыс.руб. | 1200 |

| Стоимость хранения единицы товара, тыс.руб. | 10 |

| Оптимальный размер партии, тыс.руб. | 7890 |

| Количество заказов в квартал | 4 |

Обеспечение своевременного вовлечения в хозяйственный оборот излишних запасов товарно-материальных ценностей осуществляется на основе текущей финансовой деятельности (сопоставления нормативного и фактического размера запасов). Мероприятия в этом случае разрабатываются совместно со службой производственного менеджмента и со службой маркетинга.

Основная цель этих мероприятий – высвобождение части финансовых средств, «затянувших» в сверхнормативных запасах.

Размер высвобождаемых финансовых средств в этом случае определяется по формуле 3:

ФСв = Зн – Зф = (ЗДн – ЗДф) * СР, (3)

где ФСв – сумма высвобождаемых финансовых средств в процессе нормализации запасов,

Зн – норматив запасов в сумме,

Зф – фактические запасы в сумме,

ЗДн – норматив запасов в днях,

ЗДф – фактические запасы в днях,

СР – среднедневной объем расходования запасов в сумме.

Таким образом, в год нам необходимы запасы в размере:

4*7890*4 = 126240 т.р.

Фактически же за данный период запасы составили 145234т.р.

Следовательно, при оптимизации партии заказов мы получим высвобождение средств в размере 18994 т.р.

Похожие работы

... 3660290 16943809 52359305 3. СОВЕРШЕНСТВОВАНИЕ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ФГУП «УАПО» Проведенный анализ и выявление негативных явлений на предприятии, позволяет предложить мероприятия по совершенствованию коммерческой деятельности ФГУП «УАПО» по двум направлениям: · Повышение эффективности снабженческой деятельности. · Повышение эффективности сбытовой ...

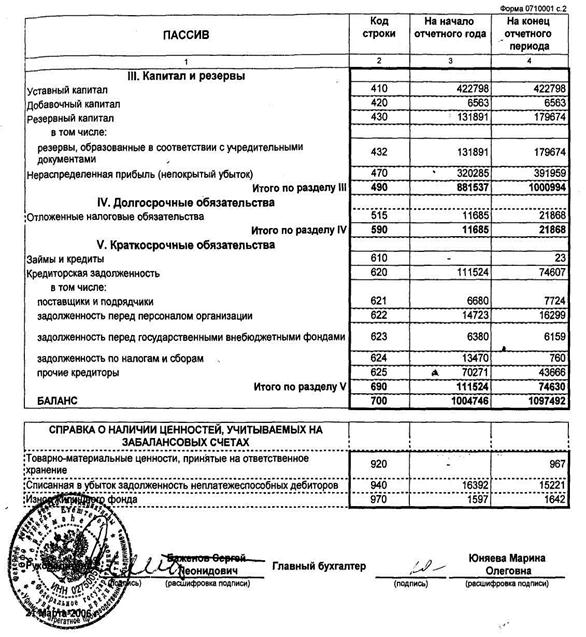

... должно стремится с снижению уровня данного показателя, т. к. его рост свидетельствует об увеличении затрат на реализацию, что, в свою очередь, приводит к снижению прибыли. 2.4 Анализ финансовой деятельности предприятия 2.4.1 Анализ структуры актива и пассива баланса Для оценки платежеспособности предприятия используются данные бухгалтерского баланса. Баланс предприятия – одна из форм ...

... НПКХ контролирует использование выделяемых им средств, чтобы эти средства шли только по назначению; · НПКХ и Управление сельского хозяйства района должны стоять в равных условиях перед администрациями этих районов. Пути совершенствования сбытовой деятельности малых предприятий: 1. Осуществлять повышение квалификации в виде курсов, конференций, семинаров и практических занятий, ...

... активов, платежеспособность предприятия находится на критическом уровне. Соотношение собственных и заемных средств на предприятии не является оптимальным, то есть предприятие зависит от кредиторов. Происходит снижение рентабельности. 3. Совершенствование финансового планирования на предприятии 3.1 Процесс бюджетирования на российских предприятиях Одним из проверенных мировой практикой ...

0 комментариев