Огляд економічних джерел

Економічна характеристика основних фінансових показників підприємства

Облікова політика підприємства

Порядок зберігання і використання грошових коштів на рахунках банку

Касові операції підприємства і порядок їх використання

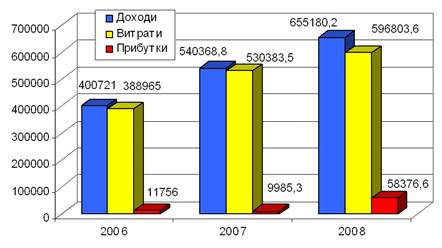

Аналіз грошових коштів на підприємстві

Шляхи вдосконалення зберігання і використання грошових коштів на підприємстві

Навигация

Порядок зберігання і використання грошових коштів на рахунках банку

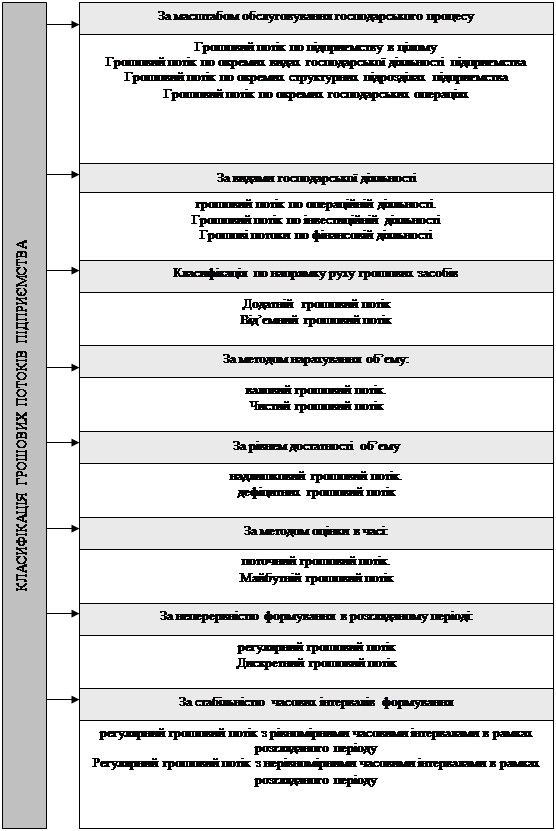

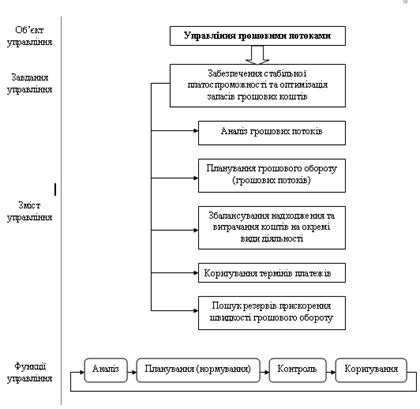

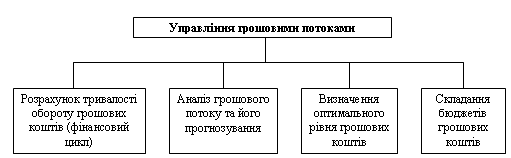

Управління грошовими потоками підприємства

93672

знака

6

таблиц

0

изображений

3.2 Порядок зберігання і використання грошових коштів на рахунках банку

Робота установи банку з суб'єктами підприємницької діяльності починається з відкриття їм розрахункового рахунка в банку.

Банки відкривають рахунки зареєстрованим в установленому чинним законодавством порядку юридичним особам — суб'єктам підприємницької діяльності, іншим організаціям та установам незалежно від форм власності, фізичним особам на умовах, що викладені в інструкції № 3 "Про відкриття банками рахунків у національній та іноземній валютах", затвердженою постановою Правління Національного банку України від 27.05 1996р. № 121, та згідно договору на відкриття і обслуговування банківського рахунка. Умови договору не повинні суперечити змісту інструкції.

Рахунки для зберігання і здійснення всіх розрахунків, кредитних і касових операцій відкриваються в установі банку за місцем реєстрації підприємства або в будь-якому банку України за згодою сторін.

При несвоєчасному повідомленні банками чи юридичними особами податкових органів про відкриття чи закриття рахунків застосовуються фінансові санкції у вигляді стягнення від 20 до 100 неоподаткованих мінімумів доходів громадян.

Підприємства та їх відокремлені підрозділи можуть мати відкриті розрахункові (поточні), бюджетні, кредитні та депозитні рахунки і субрахунки в національній валюті.

Розрахункові(поточні)рахунки в національній валюті відкриваються господарствами, які здійснюють виробничу та комерційну діяльність з метою одержання прибутку, володіють основними та оборотними фондами та мають самостійний баланс. При створенні підприємства відкривається тимчасовий поточний рахунок для зарахування коштів, що вносяться для формування Статутного капіталу. Для відкриття цього рахунка подається відповідна заява.

Згідно із Законом України "Про внесення до деяких законів України змін щодо відкриття банківських рахунків" від 16 грудня 1997 р. № 725/ 97- ВР дозволяється юридичним та фізичним особам - суб'єктам підприємницької діяльності відкривати розрахункові (поточні) рахунки у кількох установах банків.

За наявності декількох розрахункових (поточних) рахунків їх власник протягом трьох робочих днів з дня відкриття визначає один з них як основний і повідомляє його номер податковому органу за місцем реєстрації та банкам, в яких відкрито додаткові рахунки в національній та іноземній валютах. Банки, в яких відкриті додаткові рахунки, протягом трьох робочих днів повідомляють про це банк, в якому відкрито основний рахунок.

Підприємствам, що мають філії, представництва, відділення та інші відособлені підрозділи, які знаходяться на окремому балансі і є самостійними платниками податку, а також структурним підрозділам, що виділяються в процесі приватизації, за клопотанням власника основного рахунку і за згодою установи банку, в якій відкривається субрахунок, можуть бути відкриті субрахунки для проведення розрахунків за місцем знаходження цих підрозділів. Субрахунки відкриваються з письмового дозволу керівника установи банку, в якій відкрито основний рахунок підприємства, у вигляді напису на заяві про його відкриття.

У випадку, коли відокремлені підрозділи не мають окремого балансу і не є самостійними платниками податку, для них відкриваються субрахунки лише для зарахування виручки та наступного перерахування її на основний розрахунковий рахунок підприємства.

При відкритті субрахунків для філій та інших відособлених підрозділів підприємств подаються такі ж самі документи цих підрозділів, що і при відкритті рахунків відповідним юридичним особам (крім копії свідоцтва про державну реєстрацію відособленого підрозділу), а також заява власника розрахункового рахунку про відкриття субрахунку з визначенням обсягу і характеру операцій, які будуть проводитись на цих рахунках.

Бюджетні рахунки відкриваються підприємствам, яким виділяються кошти за рахунок державного або місцевого бюджету для цільового їх використання.

Позичкові рахунки відкриваються на договірній основі в будь-якій установі банку, яка має право видавати позики. Ці рахунки призначено для обліку наданих кредитів способом оплати розрахункових документів чи переказу грошей на розрахунковий (поточний) рахунок позичальника.

Депозитні рахунки відкриваються на підставі укладеного депозитного договору між власником рахунка та установою банку на визначений у договорі термін. Кошти на депозитний рахунок перераховуються з розрахункового рахунка господарства і після закінчення терміну його дії повертаються на цей же рахунок.

На відкритих рахунках здійснюється рух грошових коштів.

На розрахунковий рахунок надходять грошові кошти за реалізовану продукцію, за виконані роботи і надані послуги на сторону, вноситься готівка тощо.

З розрахункового рахунка проводяться >платежі за одержані від інших підприємств та організацій товарно-матеріальні цінності, виконані роботи, надані послуги, Øплатежі із зобов'язань перед Державним бюджетом, Øперерахування внесків Пенсійному фонду та органам соціального страхування, Øстрахові платежі із страхування майна, Øпогашення заборгованості із банківських позик.

Списання засобів із рахунків проводиться тільки за вказівкою їх власника або за рішенням суду. Власник рахунка разом із установою банку визначає порядок повідомлення про згоду на списання засобів або доручення банку самому проводити таке списання. В основному оплата розрахункових документів проводиться в порядку черговості їх надходження в банк.

Банки зобов'язані виконувати доручення клієнтів, що містяться в платіжних документах, відповідно до реквізитів цих документів і за умови їх правильного заповнення. У разі порушення банком встановлених термінів проведення переказу грошей, у відповідності із Законом України "Про платіжні системи та переказ грошей в Україні" від 5 квітня 2001 р. № 2346 - III, цей банк зобов'язаний сплатити пеню в розмірі 0,1% суми простроченого платежу за кожний день такого прострочення. Сума пені не повинна перевищувати 10% суми переказу, якщо інший розмір пені не зумовлений договором на банківське обслуговування. В цьому випадку платник не несе відповідальності за прострочення платежу перед утримувачем.

Установа банку в терміни, погоджені із клієнтом, видає виписки із доданими документами.

Крім цього, кожне підприємство має право відкривати рахунки в іноземній валюті за видами валют. За кожним кодом іноземної валюти може відкриватися тільки один рахунок.

Банківські рахунки в іноземній валюті поділяються на поточні, розподільчі, кредитні, депозитні (вкладні).

Поточні рахунки в іноземній валюті відкриваються підприємству Для проведення розрахунків у безготівковій та готівковій іноземній валюті при здійсненні поточних операцій. Якщо такий рахунок відкривається в тому банку, де відкрито поточний рахунок в національній валюті, підприємство подає тільки заяву про відкриття такого рахунка та картку із зразками підписів та відтиском печатки. Для відкриття такого рахунка в іншій установі банку підприємство подає в цей банк ті ж самі документи, що й для відкриття розрахункового (поточного) рахунка в національній валюті.

Розподільчий рахунок призначений для попереднього зарахування коштів в іноземній валюті. Гривневий еквівалент коштів в іноземній валюті, які були зараховані на розподільчий рахунок і згідно чинного законодавства України підлягають продажу на міжбанківському валютному ринку, у встановленому порядку зараховується на поточний рахунок. Кошти, які були зараховані на розподільчий рахунок і не підлягають продажу на міжбанківському валютному ринку України, розподіляються за призначенням.

Кредитні рахунки в іноземній валюті відкриваються уповноваженим банком у порядку, встановленому на договірній основі, юридичним особам - резидентам і нерезидентам - банківським установам. Вони призначені для обліку кредитів, що надані способом оплати розрахункових документів чи способом переказу кредитних коштів на поточний рахунок позичальника відповідно до умов кредитної угоди.

Сторона, яка вважає за необхідне змінити чи розірвати договір, надсилає пропозиції про це другій стороні за договором. Сторона, що одержала пропозицію про розірвання договору, повинна відповісти на неї не пізніше 20 днів після отримання пропозиції.

Власник рахунка має право порушити питання про розірвання договору у разі відсутності коштів на кореспондентському рахунку в банку. Серед підстав, за якими банк має право порушити питання про розірвання договору, може бути відсутність операцій на рахунку протягом відповідного терміну, зазначеного в договорі.

При реорганізації підприємства (злиття, перетворення, відокремлення) рахунок підлягає переоформленню. Для цього в банк подаються такі самі документи, що й і при відкритті рахунка новоствореному підприємству. При зміні назви підприємства в банк подається заява, нова копія свідоцтва про державну реєстрацію та зміни до установчих документів. У випадку зміни характеру діяльності власника рахунка подається копія нового статуту.

При ліквідації підприємства його основний рахунок переоформляється на ім'я ліквідаційної комісії. Для цього подається рішення про ліквідацію підприємства і нотаріально засвідчена картка зі зразками підписів уповноважених членів ліквідаційної комісії та відбитком печатки підприємства, що ліквідується. При цьому ліквідаційна комісія вживає заходи для закриття додаткових рахунків.

Відповідно до Закону України "Про банки і банківську діяльність", на кошти, що знаходяться на рахунках клієнтів банку, може накладатися арешт.

Арешт може накладатися тільки на підставі рішення (ухвали) суду, санкціонованої прокурором постанови слідчого, постанови державного виконавця. Якщо арешт накладає господарський суд, то, крім його рішення (ухвали), має бути виданий також наказ. Арешт може накладатися на всі кошти, що є на всіх рахунках клієнта в банку, або на кошти на будь-якому конкретному рахунку, а також на конкретно визначену суму.

Відповідне рішення (ухвала) надсилається безпосередньо до банку, в якому відкрито рахунок клієнта, на кошти якого накладено арешт. Заходи щодо здійснення арешту коштів виконуються банком негайно після отримання відповідного рішення (ухвали). На час накладання арешту банк відкриває клієнту на тому самому балансовому рахунку, що і рахунок, на якому накладено арешт, окремий спеціальний аналітичний рахунок. У разі наявності на рахунку клієнта суми, що визначена відповідним рішенням (ухвалою), банк меморіальним ордером списує зазначену суму з рахунка, на який накладено арешт, та резервує її на спеціальному рахунку. Після цього, в разі відсутності інших рішень, банк відновлює проведення операцій на рахунку клієнта.

У випадку недостатності коштів на рахунку для виконання відповідних рішень (ухвал), банк перераховує наявну на цьому рахунку суму коштів на спеціальний рахунок не пізніше ніж наступного робочого дня, письмово повідомляє суд (слідчого, державного виконавця) про недостатність коштів з метою прийняття ним відповідного рішення. При цьому, в разі надходження коштів на рахунок відповідача, здійснюється їх накопичення на спеціальному рахунку до остаточного вирішення цього питання судом.

Якщо на кошти на рахунку накладено арешт і на спеціальному рахунку не накопичена сума, що зазначена у відповідному рішенні (ухвалі), то банк:

Ø припиняє виконання доручень платника та розпоряджень стягувачів про списання коштів з рахунків платника, за винятком платіжних вимог на примусове списання коштів, що оформлені на підставі рішень суду;

Ø повертає не пізніше наступного дня відповідні рішення (ухвали), Що надходитимуть до банку.

Якщо до банку надійшло декілька рішень (ухвал), то банк їх виконує по порядку надходження.

Кошти, які накопичуються на спеціальному рахунку, забороняється використовувати до отримання рішення про їх стягнення або рішення (ухвали) про звільнення їх з-під арешту. Накопичені кошти використовуються для забезпечення позову (конфіскації). Будь-які інші перерахування зі спеціального рахунка та перерахування за рахунок коштів, накопичених на ньому, здійснюватися не можуть, за винятком оплати будь-яких платіжних вимог на примусове стягнення коштів, що оформлені на підставі рішень судів. У випадку надходження до банку такої платіжної вимоги на стягнення коштів з рахунка, на якому на кошти накладено арешт, і відсутності (недостатності) на ньому коштів для її виконання, банк меморіальним ордером перераховує потрібну суму зі спеціального рахунка на рахунок, на якому на кошти накладено арешт, а якщо на спеціальному рахунку накопичена сума менша, ніж необхідна, то всю накопичену суму. У разі прийняття рішення (ухвали) про звільнення з-під арешту коштів в зв'язку з відмовою в позові або з інших причин, банк відновлює проведення операцій у встановленому порядку. Банк не пізніше наступного робочого дня після скасування арешту перераховує зі спеціального рахунка кошти, накопичені на ньому за час накладання арешту, на той рахунок, з якого вони перераховувалися.

Похожие работы

... є довгостроковими і кредитори розраховують на їх погашення від 2 до 5 років. Розділ 3. Вдосконалення системи управління грошовими потоками на підприємстві Основною ціллю розробки планування поступлення та видачі грошових засобів є прогнозування валового і чистого потоків грошей підприємства в розрізі його господарської діяльності в забезпечення постійної платоспроможності на протязі всього ...

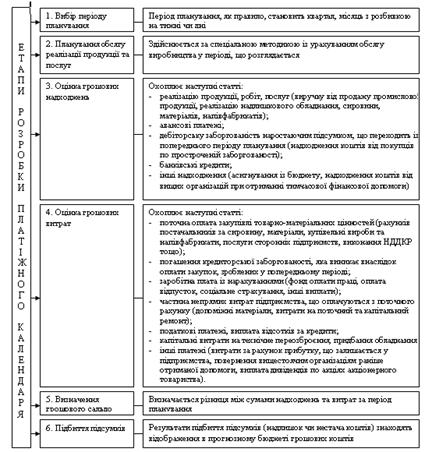

... ів, що є однією з основних форм поточного фінансового плану управління грошовими потоками, розробляється на фінансовий рік з помісячною сегментацією; - платіжний календар - форма поточного фінансового плану управління грошовими потоками, розробляється на короткостроковий період з щоденною сегментацією. А.М. Поддєрьогін зазначає, що згадані види фінансових планових документів мають надзвичайно ...

... інських рішень, пов'язаних з формуванням, розподілом і використанням коштів підприємства й організацією їхнього обороту. [26] Ефективне управління грошовими потоками підприємства забезпечується реалізацією ряду принципів, основними з яких є: 1) Принцип інформаційної вірогідності. 2) Принцип забезпечення збалансованості грошових потоків по видах, обсягам і тимчасовим інтервалам. 3) Принцип ...

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

0 комментариев