Огляд економічних джерел

Економічна характеристика основних фінансових показників підприємства

Облікова політика підприємства

Порядок зберігання і використання грошових коштів на рахунках банку

Касові операції підприємства і порядок їх використання

Аналіз грошових коштів на підприємстві

Шляхи вдосконалення зберігання і використання грошових коштів на підприємстві

Навигация

Касові операції підприємства і порядок їх використання

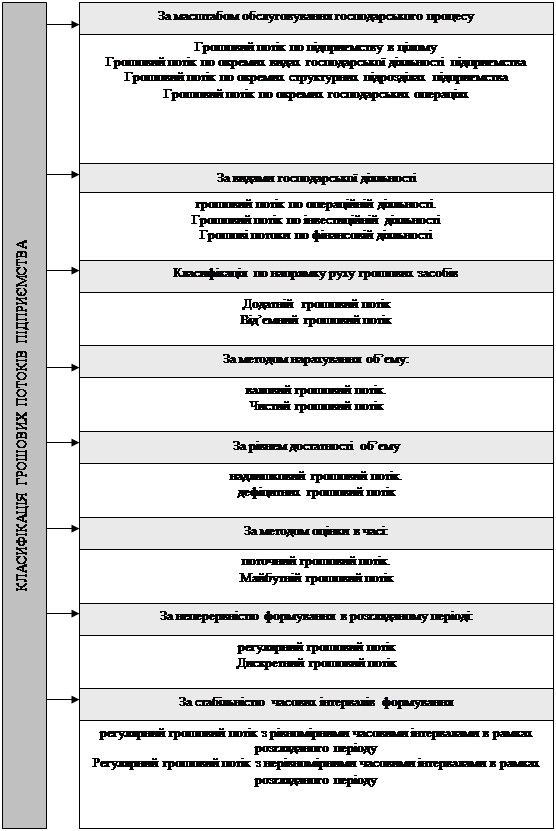

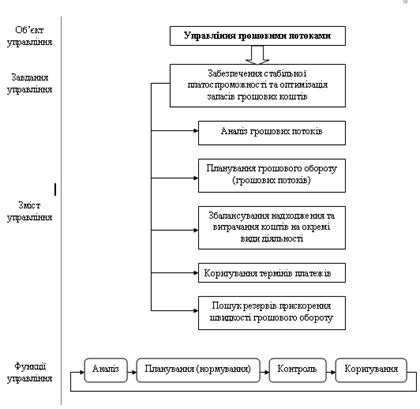

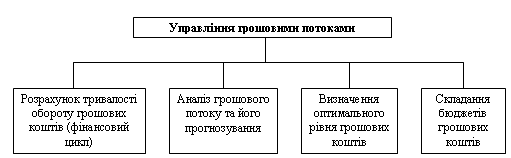

Управління грошовими потоками підприємства

93672

знака

6

таблиц

0

изображений

3.3 Касові операції підприємства і порядок їх використання

Господарства, які мають відкриті розрахункові рахунки, зобов'язані зберігати на них свої грошові кошти. їм у процесі діяльності постійно потрібна готівка для термінових розрахунків з клієнтами, для виплати заробітної плати, для оплати різних дрібних витрат. Організація прийняття, видачі та зберігання готівки в касі, а також оформлення касових операцій регламентується положенням про ведення касових операцій в національній валюті України", що затверджене постановою Правління НБУ від 19 лютого 2001 р. №72.

Видана готівки з кас підприємства проводиться за видатковим касовим ордером або належним чином оформленими іншими документами (платіжними відомостями) з поставленням на них штампа з реквізитами видаткового касового ордера.

Якщо на документах, що додаються до видаткових касових ордерів, є дозвільний підпис керівника підприємства і бухгалтера, їхні підписи на видаткових касових ордерах необов'язкові.

Касир видає гроші лише особі, зазначеній у видатковому касовому ордері або документі, що його заміняє. У разі видачі грошей за дорученням, оформленим у встановленому порядку, в тексті ордера після прізвища одержувача грошей зазначається прізвище особи, якій довірено одержати гроші. Якщо гроші видаються за відомістю, перед підписом про одержання грошей касир зазначає: „За дорученням". Доручення залишаються у касира і прикріплюються до видаткового касового ордера або відомості.

Видача грошей із каси, не засвідчена підписом одержувача у видатковому касовому ордері, вважається недостачею і стягується з касира, а готівка, не підтверджена прибутковим касовим ордером, вважається надлишкам і зараховується до прибутку підприємства.

У разі виплати грошей за платіжними відомостями робиться дозвільний напис про виплату грошей за підписом керівника і головного бухгалтера або уповноважених ними осіб із зазначенням термінів видачі грошей і суми прописом. Навпроти прізвища осіб, яким не зроблено виплати за платіжною відомістю, касир ставить штамп або робить позначку від руки: "Депоновано". В кінці відомості робиться запис про фактично виплачену суму і про суму, що підлягає депонуванню. Загальний підсумок цих двох сум повинен відповідати загальному підсумку за платіжною відомістю.

Прибутковий касовий ордер і квитанція до нього, а також видатковий касовий ордер бухгалтер заповнює чітко, без виправлень. Видача касових ордерів на руки особам, які вносять або одержують гроші, забороняється. Приймання та видача грошей за касовими ордерами проводиться лише у день їх складання. Після закінчення операцій касир підписує прибуткові і видаткові касові ордери, а документи, що додаються до них, погашає штампом „Оплачено" із зазначенням дати.

Прибуткові та видаткові касові ордери до передачі їх в касу реєструються бухгалтерією в Журналах реєстрації прибуткових і видаткових касових ордерів. Видаткові касові ордери, що оформлені на основі платіжних відомостей, реєструються після видачі грошей.

Готівковий виторг від реалізації продукції (товарів, робіт, послуг), підприємства і фізичні особи - суб'єкти підприємницької діяльності можуть використовувати для забезпечення своєї статутної та господарської діяльності. При цьому вони повинні забезпечувати систематичну і повну сплату податків в бюджет і внесків обов'язкових платежів до державних цільових фондів в порядку і в строки, визначені чинним законодавством. У випадку наявності податкової заборгованості використання виручки на видачу заробітної плати та різних видів матеріального стимулювання забороняється.

Усі надходження і видачі готівки в національній валюті підприємства реєструють відразу у касовій книзі. Вона повинна бути пронумерована, прошита і опечатана сургучем або мастиковою печаткою. Кількість сторінок у касовій книзі засвідчується підписом керівника і головного бухгалтера підприємства. Підставою для записів в касову книгу є тільки належно оформлені прибуткові і видаткові касові ордери. Записи в касовій книзі робляться в двох примірниках через копіювальний папір кульковою ручкою. Другі примірники сторінок (відривні) є звітом касира. Обидва примірники мають однакові номери. Щоденно наприкінці робочого дня касир підводить підсумки за день, виводить залишок грошей в касі та передає в бухгалтерію звіт разом з прибутковими і видатковими ордерами під розписку в касовій книзі. Підчистки та необумовлені виправлення в касовій книзі забороняються. Зроблені виправлення засвідчуються підписом касира і головного бухгалтера.

Видача грошей з банку на виплату заробітної плати (оплати праці), а також: на господарські потреби здійснюється на основі чеків. Готівка може бути одержана з власних рахунків у межах наявних в них коштів на цілі, зазначені в чеку, без подання документів і розрахунків про її обґрунтування.

Чеки, що видаються власнику рахунка, можуть бути іменними і на пред'явника. За іменним чеком гроші виплачуються тій особі, яка вказана в чеку. Передоручення права на одержання грошей за іменним чеком не допускається, за винятком випадків, коли вказана в чеку сума належить тій особі, на ім'я якої виписаний чек.

Не допускається видача грошей за іменним чеком головному (старшому) бухгалтеру, а також іншому працівнику, що підписав чек іншим підписом.

Встановлено відповідний порядок заповнення та користування грошовими чеками. Ім'я власника рахунка, номер рахунка та найменування установи банку заповнюються від руки чорнилом або кульковою ручкою, а також можуть позначатися штампами. У реквізиті "Сума цифрами" вільні місця перед сумою та після неї повинні обов'язково бути перекреслені двома лініями. Після слова "Сплатити" вписується прізвище, ім'я та по-батькові особи, на ім'я якої видається чек. Сума прописом повинна починатися біля самого початку рядка. Слово "гривень" повинно вказуватися відразу за сумою прописом. Вільне між ними місце не допускається.

Чек підписується посадовими особами, які мають право першого і другого підпису, та особою, що подає чек. Забороняється підписувати чек до заповнення усіх його реквізитів. Ніякі виправлення у тексті чека недопустимі; тому що вони роблять чек недійсним. Інформація про призначення виплати на звороті грошових чеків завіряється підписом особи, що виписує чек. Одночасно із заповненням чека, повинні бути заповнені усі його реквізити. Розписка в отриманні чека відображається власником рахунка на корінці чека. Корінці сплачених та зіпсованих чеків, а також самі чеки повинні зберігатися не менше трьох років.

Власник рахунка повинен повернути до банківської установи чекові книжки з невикористаними чеками та корінцями у випадку ліквідації рахунка.

Передоручати право на отримання грошей за чеком не можна.

Усі підприємства, які здійснюють операції з готівкою в національній валюті, можуть тримати в своїй касі на кінець дня готівку в межах встановлених лімітів.

З цією метою суб'єктом господарювання подається в банк „Заявка – розрахунок для встановлення ліміту залишку готівки в касі, порядку і строків здавання готівкової виручки". У разі її неподання банк самостійно встановлює ліміт залишку готівки у мінімальній сумі. Відповідальність за достовірність даних у заявці-розрахунку даним касової книги та бухгалтерського обліку несе підприємство. Установа банку, що затверджує ліміт каси, при виникненні сумнівів щодо розміру касових оборотів може вимагати від підприємства необхідні обґрунтовуючі документи. Порядок встановлення лімітів залишку готівки в касі регулюється Інструкцією НБУ № 4 ,Про організацію роботи з готівкового обігу установами банків України", затвердженою постановою Правління НБУ від 19. 02. 2001 р. № 69.

Постановою Правління Національного банку України від 01.08.2001р. №312 "Про затвердження Змін до Інструкції про організацію роботи з готівкового обігу установами банків України" внесено принципові зміни до порядку встановлення та перегляду підприємствам-клієнтам банків ліміту залишку готівки в касі. Скасовано щорічне подання до 1 березня заявки-розрахунку на встановлення ліміту каси. Така заявка подається при укладанні угод на розрахунково-касове обслуговування і є його невід'ємним додатком. Термін її дії встановлюється на період дії договору на розрахунково-касове обслуговування. В разі потреби ліміт може переглядатися. Відповідні роз'яснення з цього питання даються в листі НБУ від 04.10.2001р. №11-111/1572-5984 "Про зміни в порядку встановлення лімітів каси".

При встановленні (перегляді) ліміту каси дані про касові обороти підприємством подаються за будь-які три місяці з останніх дванадцяти, що передують установленню (перегляду) ліміту, у яких був найбільший обсяг касових операцій, а для новоствореного підприємства - виходячи із прогнозних розрахунків касових операцій на перші три місяці роботи. При розрахунку ліміту приймаються до уваги тільки ті грошові кошти, які пройшли через касу, минаючи банк.

Колективні сільськогосподарські кооперативи, селянські спілки самостійно визначають обсяг готівки, що може постійно зберігатися в їхніх касах. Про це вони зобов'язані»повідомляти установи банків, які їх обслуговують. Готівку понад встановлені розміри вони також зобов'язані здавати в банки.

Ліміт залишку готівки в касі не встановлюється для селянських (фермерських) господарств, що займаються виключно виробництвом, переробкою та реалізацією сільськогосподарської продукції, і для фізичних осіб - суб'єктів підприємницької діяльності.

Усю готівку понад встановлений ліміт залишку готівки в касі підприємства зобов'язані здавати в порядку і в терміни, встановлені установою банку для зарахування на їх рахунки. У випадку, коли ліміт залишку готівки в касі взагалі не встановлено, вся наявна готівка в його касі на кінець дня має бути здана в банк (незалежно від причин відсутності ліміту каси). При цьому враховується, що підприємства і організації мають право зберігати протягом 3 робочих днів, включаючи день одержання готівки в банку, понад встановлений ліміт в касах готівку, що одержана в банку для виплати заробітної плати, заохочень, допомог усіх видів, компенсацій, пенсій, стипендій, дивідендів, сум на відрядження. Сільськогосподарські формування мають право зберігати готівку в касі понад ліміт протягом 5 робочих днів, включаючи день одержання готівки в банку.

Так, наприклад, ліміт залишку готівки в касі становить 500 грн., фактичний залишок каси на кінець 20 січня склав 540 грн., 21-22 січня руху готівки в касі не було, а 23 січня за прибутковим касовим ордером було прийнято ще 25 грн., 24 січня - 10 грн. 25 січня готівкові кошти в сумі 75 грн. були здані в банк. В результаті перевищення ліміту каси 20, 21, 22 січня становило по 40 грн., 23 січня - 65 грн., 24 січня - 75 грн.

Штрафні санкції у цьому випадку будуть визначені таким чином: /(40грн. х 3 дні) + (65 грн. х 1день) + (75 грн. х 1день)/ х 2= 520 грн.

Кошти на виплати, пов'язані з оплатою праці та виплатою дивідендів (доходу), матеріального заохочення, допомог всіх видів, компенсацій при наявності податкової заборгованості, всі підприємства, незалежно від форм власності, в т. ч. колективні сільськогосподарські підприємства та селянські (фермерські) господарства, а також індивідуальні підприємці, мають одержувати виключно з кас банків. У разі витрачання підприємством, що має податкову заборгованість, готівки з виручки для проведення цих витрат, витрачені кошти розрахунково включаються у фактичні залишки готівки в касі того дня, коли було здійснено такі витрати, з наступним порівнянням одержаної суми із затвердженим лімітом каси.

Господарства мають право здійснювати розрахунки між собою, а також з фізичними особами у готівковій формі в межах дозволених законодавством розмірів.

Платежі одного підприємства іншому понад встановлену граничну суму здійснюються виключно у безготівковому порядку. У разі здійснення підприємствами готівкових розрахунків з іншими підприємствами понад встановлену крайню суму 10 тис. грн. кошти в розмірі перевищення зазначеної суми розрахунково додаються до фактичних залишків готівки в касі платника з подальшим порівнянням отриманої суми із затвердженим лімітом каси.

Розрахунки готівкою у підприємствах усіх форм власності повинні проводитися з оформленням податкових накладних, прибуткових і видаткових касових ордерів, касового чи товарного чека, квитанції, договорів купівлі-продажу, актів закупівлі, актів виконання і надання послуг та інших документів, які засвідчують факт купівлі товару, виконання роботи, надання послуги. За проведення готівкових розрахунків без надання одержувачем коштів платіжного документа, який би підтверджував сплату покупцем готівкових коштів, накладається фінансова санкція в розмірі суми сплачених коштів.

Підприємства, які здійснюють розрахунки із споживачами у сфері торгівлі, громадського харчування та послуг за готівку через належним чином зареєстровані контрольно-касові апарати (ЕККА), повинні обов 'язково видати споживачеві касовий чек, а під час виходу з ладу ЕККА або на період тимчасового відключення електроенергії - письмовий документ для підтвердження здійснення витрат. За невидачу такого документа накладається штраф у розмірі від 10 до 100 неоподатковуваних мінімумів доходів громадян.

Готівка, що одержана з установ банків, має витрачатися на ті цілі, на які вона отримана. За використання отриманих в установі банку готівкових коштів не за цільовим призначенням встановлюється фінансова санкція в розмірі витраченої не за цільовим призначенням суми.

Видача готівки під звіт проводиться з каси підприємства за умови повного звіту конкретної підзвітної особи за раніше виданими під звіт сумами. Особи, які одержали готівку під звіт (в т. ч. на відрядження), зобов 'язані подати до підприємства звіт про витрачені суми. Готівка, видана під звіт, але не витрачена, має бути повернута до каси підприємства не пізніше 1 робочого дня після її видачі на закупівлю товарно-матеріальних цінностей (на закупівлю сільськогосподарської продукції - не пізніше 10 робочих днів), а після закінчення відрядження — не пізніше 3 робочих днів з дня її видачі під звіт. За перевищення встановлених термінів використання виданої у під звіт суми, а також видача готівкових коштів під звіт без повного звіту про раніше видані кошти, накладається фінансова санкція в розмірі 25 % виданої під звіт суми.

Підприємства торгівлі та сфери обслуговування населення при здійсненні касових операцій з готівкою мають забезпечити постійну наявність у своїх касах розмінної монети різних номіналів (не менше 5% від суми встановленого для підприємства ліміту залишку готівки в касі). Невидача (або несвоєчасна видача) громадянам здачі через відсутність або нестачу розмінної монети на цих підприємствах, а також її наявність в розмірах, менших за встановлені, є порушенням касової дисципліни, і до винних можуть бути застосовані штрафні санкції в розмірі від 8 до 15 неоподатковуваних мінімумів доходів громадян. Ті ж самі дії, вчинені особою, на яку протягом року було накладене подібне адміністративне стягнення, караються штрафом від 10 до 20 неоподатковуваних мінімумів доходів громадян. Видача розмінної монети касиру-операціоністу під звіт оформляється видатковим касовим ордером. Повернення розмінної монети в касу підприємства проводиться лише при зміні касира-операціоніста. В такому випадку при перевірці дотримання ліміту грошових коштів в касі фактичну наявність готівки на кінець дня порівнюють з розміром ліміту, зменшеним на суму виданої розмінної монети.

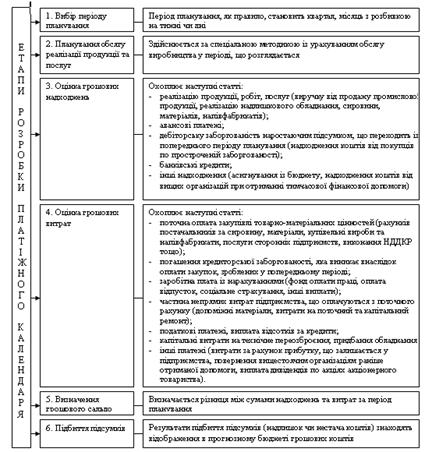

Операції готівкою проводяться відповідно до касової заявки. Вона є основним інструментом регулювання грошового обігу в конкретному господарстві. Крім цього, через механізм оперативного контролю за ходом виконання касової заявки із сторони банків повинно забезпечуватися раціональне використання готівки з метою забезпечення стабільного грошового обігу.

Необхідно відмітити, що механізм касового планування не може забезпечити сталість грошового обігу, тому що поза його регулюючим впливом залишається основна частина грошового обігу - безготівкова сфера. Крім цього, касове планування фіксує лише наслідки товарно-грошової розбалансованості і не впливає на її причини.

З переходом до ринкової економіки касове планування втрачає своє значення. Замість нього формується механізм опосередкованого регулювання всієї сфери грошового обігу, а не тільки готівкової частини. Проте такий механізм на сьогоднішній день ще не створений і банки продовжують розробляти прогнози готівкового обігу, тому вимагають від своїх клієнтів подавати поквартальні розробки своїх касових планів.

Касова заявка складається за 50 днів до початку планового періоду. Вона має чотири розділи :

ü надходження готівки за джерелами, за винятком грошей, одержаних збанку;

ü видатки готівки;

ü розрахунок виплат заробітної плати;

ü календар видатків на заробітну плату з банку.

Надходження грошей в касу господарства планується за джерелами, а видатки - за видами. Витрати готівки на закупку сільськогосподарської продукції в касовому плані не відображають.

Похожие работы

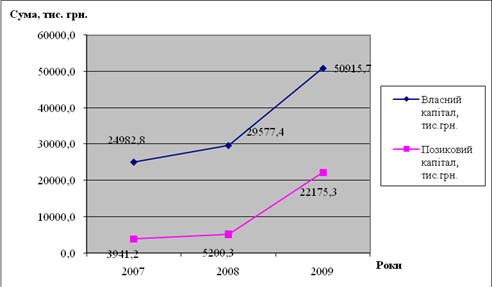

... є довгостроковими і кредитори розраховують на їх погашення від 2 до 5 років. Розділ 3. Вдосконалення системи управління грошовими потоками на підприємстві Основною ціллю розробки планування поступлення та видачі грошових засобів є прогнозування валового і чистого потоків грошей підприємства в розрізі його господарської діяльності в забезпечення постійної платоспроможності на протязі всього ...

... ів, що є однією з основних форм поточного фінансового плану управління грошовими потоками, розробляється на фінансовий рік з помісячною сегментацією; - платіжний календар - форма поточного фінансового плану управління грошовими потоками, розробляється на короткостроковий період з щоденною сегментацією. А.М. Поддєрьогін зазначає, що згадані види фінансових планових документів мають надзвичайно ...

... інських рішень, пов'язаних з формуванням, розподілом і використанням коштів підприємства й організацією їхнього обороту. [26] Ефективне управління грошовими потоками підприємства забезпечується реалізацією ряду принципів, основними з яких є: 1) Принцип інформаційної вірогідності. 2) Принцип забезпечення збалансованості грошових потоків по видах, обсягам і тимчасовим інтервалам. 3) Принцип ...

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

0 комментариев