Методические указания к расчетам

Списочная численность

Средняя численность внешних совместителей

Показатели, характеризующие движение работников предприятия

СТАТИСТИКА ПРОДУКЦИИ, РАБОТ, УСЛУГ

Выпуск товаров и услуг без внутреннего оборота

Объем продукции (работ, услуг) по другим видам деятельности

Методические указания к расчётам

Баланс основных средств

Остаточная стоимость основных средств

Среднегодовая стоимость основных средств

Навигация

Остаточная стоимость основных средств

Статистика численности и движения работников предприятия

42105

знаков

18

таблиц

0

изображений

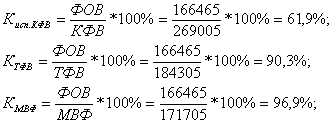

3.2.3 Остаточная стоимость основных средств

Состояние основных средств характеризуют относительные показатели годности и износа, исчисленные на основе остаточной стоимости.

Остаточная балансовая стоимость основных средств равна разнице их полной учетной стоимости и сумм амортизации, начисленных (определенных) за весь период с начала эксплуатации соответствующих объектов основных средств. Остаточную стоимость основных средств на конец отчетного года рассчитывают, зная износ на конец года (таблица 3.3) и рассчитанную полную учетную стоимость (баланс основных средств в 1 Разделе формы или таблица 3.4).

Таблица 3.5 - Остаточная стоимость промышленно-производственных основных средств на конец 2010 года

| Основные средства | Полная учётная стоимость, тыс. рублей | Износ (накопленная амортизация), тыс. рублей | Остаточная балансовая стоимость, тыс. рублей |

| А | 1 | 2 | 3 = 1 - 2 |

| Здания | 58520 | 17122 | 41398 |

| Сооружения | 40315 | 34458 | 5857 |

| Машины и оборудование | 39285 | 24597 | 14688 |

| Транспортные средства | 2492 | 2342 | 150 |

| Производственный и хозяйственный инвентарь | 126 | 272 | -146 |

| Другие, не перечисленные выше виды основных фондов | 224 | 81 | 143 |

| Всего | 140962 | 78872 | 62090 |

Похожие работы

... официальный статус безработного. Для характеристики уровня безработицы исчисляется коэффициент безработицы: =*100 Где Бt - численность безработных на t-ю дату, Рэ.ак - численность экономически активного населения на t-ю дату. Данные о безработице разрабатываются по полу, возрасту и семейному положению, образованию, профессиональной принадлежности. Важно учитывать и соотношение между ...

... дополнительно создаются новые рабочие места. Отрицательное значение коэффициента имеет место, когда число уволенных превышает число принятых. 4. Практическое применение показателей движения работников и их статистическая обработка Расчёт среднесписочной численности Численности работников предприятия на период: Дата Численность работников 01.01 98 01.02 96 01.03 83 01.04 103 ...

... . В частности, выделяются две группы трудовых ресурсов: занятые преимущественно физическим трудом и занятые преимущественно умственным трудом. 2. Показатели движения трудовых ресурсов и использования рабочего времени Показатели движения трудовых ресурсов раскрывают процессы роста или уменьшения, перемещения работающих на предприятии, перемещения работающих на предприятиях и в организациях, а ...

... , реализует продукцию, выполняет услуги и работы. Главной задачей предприятия выступает хоз.деятельность, направленная на получения прибыли. Задачи статистики предприятий отрасли: 1.систематическое наблюдение за динамикой роста объёма производства продукции. 2.наблюдение за ассортиментом, качеством продукции. 3.проверка ритмичности работы предприятия. 4.выявление резервов увеличение выпуска ...

0 комментариев