Методические указания к расчетам

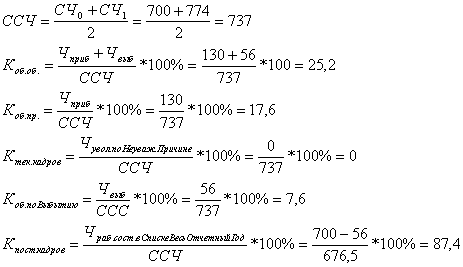

Списочная численность

Средняя численность внешних совместителей

Показатели, характеризующие движение работников предприятия

СТАТИСТИКА ПРОДУКЦИИ, РАБОТ, УСЛУГ

Выпуск товаров и услуг без внутреннего оборота

Объем продукции (работ, услуг) по другим видам деятельности

Методические указания к расчётам

Баланс основных средств

Остаточная стоимость основных средств

Среднегодовая стоимость основных средств

Навигация

Баланс основных средств

Статистика численности и движения работников предприятия

42105

знаков

18

таблиц

0

изображений

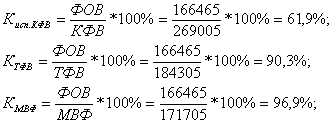

3.2.2 Баланс основных средств

Таблица 3.4 – Баланс основных средств предприятия ОАО «РОСЛЕС» 2010года

Тыс. руб

| Группа основных средств | Стоимость на начало года | Поступило | Выбыло | Стоимость на конец года | ||

| всего | в том числе новых | всего | в том числе списано | |||

| Здания | 58520 | 4550 | 2500 | 1480 | 1200 | 61590 |

| Сооружения | 40315 | 3700 | 3700 | 120 | 120 | 43895 |

| Машины и оборудование | 39285 | 590 | 490 | 393 | 363 | 39482 |

| Транспортные средства | 2492 | 424 | 390 | 317 | 317 | 2599 |

| Производственный и хозяйственный инвентарь | 126 | 373 | 350 | 45 | 40 | 454 |

| Другие, не перечисленные выше виды основных фондов | 224 | 153 | 120 | 145 | 110 | 232 |

| Всего | 140962 | 9790 | 7550 | 2500 | 2150 | 148252 |

Коэффициент ввода, % = ![]() ×100 где

×100 где

Ф ввод - поступило основных средств

Ф кг –наличие основных фондов на конец года

Коэффициент ввода = 9790 / 148252 х 100 = 6,60 %- доля поступивших основных средств в общем итоге основных фондов на конец года.

Коэффициент обновления, % =![]() × 100 где

× 100 где

Ф нов – поступило новых основных средств

Фкг –наличие основных фондов на конец года

Коэффициент обновления = 7550 / 148252 × 100 = 5,09 %- доля поступивших новых основных средств в общем итоге основных фондов на конец года.

Коэффициент выбытия, % = ![]() × 100 где

× 100 где

Ф выб – выбыло основных средств

Фкг –наличие основных фондов на конец года

Коэффициент выбытия = 2500 / 148252 × 100 = 1,68 %- доля выбывших основных средств в общем итоге основных фондов на конец года.

Коэффициент ликвидация, % = ![]() × 100 где

× 100 где

Ф спис - ликвидировано основных средств

Фкг –наличие основных фондов на конец года

Коэффициент ликвидации = 2150 / 148252 × 100 = 1,45 %- доля ликвидированных основных средств в общем итоге основных фондов на конец года.

Баланс основных средств строится по полной учетной стоимости. Полная учетная стоимость основных средств - это полная первоначальная стоимость. Первоначальной стоимостью объекта основных средств признается сумма фактических затрат предприятия на приобретение, сооружение и изготовление объекта.

В 1 Разделе формы «Наличие, движение и состав основных средств» средства основного вида деятельности показываются по видовой структуре согласно Общероссийскому классификатору основных средств, введенному в действие с 1 января 1996 года #M12291 9034972постановлением Госстандарта России от 26 декабря 1994 года N 359#S. В соответствии с этим классификатором по статье «Машины и оборудование» отражается также инструмент.

Похожие работы

... официальный статус безработного. Для характеристики уровня безработицы исчисляется коэффициент безработицы: =*100 Где Бt - численность безработных на t-ю дату, Рэ.ак - численность экономически активного населения на t-ю дату. Данные о безработице разрабатываются по полу, возрасту и семейному положению, образованию, профессиональной принадлежности. Важно учитывать и соотношение между ...

... дополнительно создаются новые рабочие места. Отрицательное значение коэффициента имеет место, когда число уволенных превышает число принятых. 4. Практическое применение показателей движения работников и их статистическая обработка Расчёт среднесписочной численности Численности работников предприятия на период: Дата Численность работников 01.01 98 01.02 96 01.03 83 01.04 103 ...

... . В частности, выделяются две группы трудовых ресурсов: занятые преимущественно физическим трудом и занятые преимущественно умственным трудом. 2. Показатели движения трудовых ресурсов и использования рабочего времени Показатели движения трудовых ресурсов раскрывают процессы роста или уменьшения, перемещения работающих на предприятии, перемещения работающих на предприятиях и в организациях, а ...

... , реализует продукцию, выполняет услуги и работы. Главной задачей предприятия выступает хоз.деятельность, направленная на получения прибыли. Задачи статистики предприятий отрасли: 1.систематическое наблюдение за динамикой роста объёма производства продукции. 2.наблюдение за ассортиментом, качеством продукции. 3.проверка ритмичности работы предприятия. 4.выявление резервов увеличение выпуска ...

0 комментариев