Методические указания к расчетам

Списочная численность

Средняя численность внешних совместителей

Показатели, характеризующие движение работников предприятия

СТАТИСТИКА ПРОДУКЦИИ, РАБОТ, УСЛУГ

Выпуск товаров и услуг без внутреннего оборота

Объем продукции (работ, услуг) по другим видам деятельности

Методические указания к расчётам

Баланс основных средств

Остаточная стоимость основных средств

Среднегодовая стоимость основных средств

Навигация

Среднегодовая стоимость основных средств

Статистика численности и движения работников предприятия

42105

знаков

18

таблиц

0

изображений

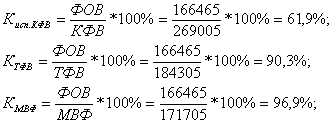

3.2.4 Среднегодовая стоимость основных средств

Для оценки эффективности использования основных средств– фондоотдачи и фондоёмкости продукции - необходимо знать среднегодовую стоимость основных средств. Среднегодовая стоимость основных средств по основному виду деятельности предприятия и другим отраслям, производящим товары и оказывающим услуги, определяется как частное от деления на 12 суммы, полученной от сложения половины стоимости всех основных средств на начало и конец отчетного года и стоимости основных средств на первое число всех остальных месяцев отчетного года. Как правило, среднегодовая стоимость основных средств находится в интервале между стоимостью основных средств на начало и конец года.

Таблица 3.6 - Расчет среднегодовой стоимости основных средств основной деятельности за 2010 год

в тысячах рублей

| Дата | Здания | Сооружения | Машины и оборудование | Транспортные средства | Производственный и хозяйственный инвентарь | Другие виды | Всего |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 01 января | 58520 | 40315 | 39285 | 2492 | 126 | 224 | 140962 |

| 01 февраля | 58520 | 40315 | 39285 | 2492 | 126 | 224 | 140962 |

| 01 марта | 58520 | 40315 | 39285 | 2492 | 126 | 224 | 140962 |

| 01 апреля | 58520 | 44015 | 39285 | 2492 | 126 | 224 | 144662 |

| 01 мая | 58520 | 44015 | 39285 | 2492 | 499 | 224 | 145035 |

| 01 июня | 58520 | 44015 | 39285 | 2492 | 499 | 79 | 144890 |

| 01 июля | 57040 | 44015 | 39285 | 2492 | 499 | 79 | 143410 |

| 01 августа | 57040 | 44015 | 39875 | 2492 | 499 | 79 | 144000 |

| 01 сентября | 57040 | 43895 | 39875 | 2492 | 499 | 79 | 143880 |

| 01 октября | 61590 | 43895 | 39875 | 2916 | 454 | 79 | 148809 |

| 01 ноября | 61590 | 43895 | 39482 | 2599 | 454 | 79 | 148099 |

| 01 декабря | 61590 | 43895 | 39482 | 2599 | 454 | 79 | 148099 |

| 01 января 2008 | 61590 | 43895 | 39482 | 2599 | 454 | 232 | 148252 |

| В среднем за 2010 год | 58918 | 43050 | 39465 | 2545 | 363 | 139 | 144480 |

| Примечания: 1) 58520/2+ 58520+58520+58520+58520+58520+57040+57040+57040+61590+61590+61590+61590//2)/12 = 58918 тыс. рублей и далее аналогично. | |||||||

Средняя стоимость основных средств по основному виду деятельности предприятия определяется, как частное от деления на 12 сумму полученной от сложения половины стоимости всех основных фондов на начало и наконец месяца.

Ф=(1/2я+ф+м+а+м+и+и+а+с+о+н+д+я1/2)/12

Все полученные данные отражены в форме № 11 «Сведения о наличии и движении основных средств и других нефинансовых активов» (Приложение А).

ЗАКЛЮЧЕНИЕ

Одной из основных задач статистики является всестороннее освещение социально-экономического положения Российской Федерации, в целях регулирования экономического развития страны. Для этого необходимо совершенствовать наблюдение за деятельностью предприятий и организаций, то есть необходимо комплексно организовать статистику данного хозяйствующего субъекта.

Для любой организации составление этих и других форм позволяет получить полную информацию не только о её финансовом положении, но и всю информацию, касающуюся всех видов деятельности, осуществляемых данной организацией, работников и т.д. Это также помогает определить перспективы её дальнейшего развития.

Важным условием организации наблюдения на основе унифицированных форм является разработка форм первичной учетной документации, адаптируемых к требованиям международных стандартов бухгалтерского учета, а также их электронных сетей.

Внедрение унифицированных форм первичной учетной документации способствует повышению качества, достоверности и сопоставимости результатов наблюдения.

В данной курсовой работе проведено широкое исследование главных сторон хозяйственной жизни лесопильно-деревообрабатывающего предприятия ОАО «РОСЛЕС»: выпускаемой продукции, труда, основных средств. На основе проведённых расчетов и исследований заполнены формы государственного статистического наблюдения: № П – 1, № П – 4, № 11.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Порядок заполнения и представления унифицированных форм федерального государственного статистического наблюдения: № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников», № П-5(м) «Основные сведения о деятельности организации» (с изменениями на 30 ноября 2005 года) Утвержден Постановлением Росстата от 20.11.2006 №69. [Электронный ресурс]: система ГАРАНТ платформа F1 Турбо.

2. Порядок заполнения и представления форм федерального государственного статистического наблюдения N 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» и N 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций» Утвержден Постановлением Федеральной службы государственной статистики от 30 ноября 2005 года N 91 [Электронный ресурс] : система ГАРАНТ платформа F1 Турбо

3. Бауман, Т.В. Статистика на промышленном предприятии. [Текст]: Методические указания и задания к курсовой работе по статистике. / Т.В.Бауман, М.Л.Репова, Е.В. Сазанова. - Архангельск: Изд-во АГТУ, 2003. - 45 с.

Похожие работы

... официальный статус безработного. Для характеристики уровня безработицы исчисляется коэффициент безработицы: =*100 Где Бt - численность безработных на t-ю дату, Рэ.ак - численность экономически активного населения на t-ю дату. Данные о безработице разрабатываются по полу, возрасту и семейному положению, образованию, профессиональной принадлежности. Важно учитывать и соотношение между ...

... дополнительно создаются новые рабочие места. Отрицательное значение коэффициента имеет место, когда число уволенных превышает число принятых. 4. Практическое применение показателей движения работников и их статистическая обработка Расчёт среднесписочной численности Численности работников предприятия на период: Дата Численность работников 01.01 98 01.02 96 01.03 83 01.04 103 ...

... . В частности, выделяются две группы трудовых ресурсов: занятые преимущественно физическим трудом и занятые преимущественно умственным трудом. 2. Показатели движения трудовых ресурсов и использования рабочего времени Показатели движения трудовых ресурсов раскрывают процессы роста или уменьшения, перемещения работающих на предприятии, перемещения работающих на предприятиях и в организациях, а ...

... , реализует продукцию, выполняет услуги и работы. Главной задачей предприятия выступает хоз.деятельность, направленная на получения прибыли. Задачи статистики предприятий отрасли: 1.систематическое наблюдение за динамикой роста объёма производства продукции. 2.наблюдение за ассортиментом, качеством продукции. 3.проверка ритмичности работы предприятия. 4.выявление резервов увеличение выпуска ...

0 комментариев