Теоретические основы организации оплаты труда

Основные принципы организации и регулирования оплаты труда

Состав и структура заработной платы

Мотивация и стимулирование персонала как часть политики оплаты труда

Современное состояние организации оплаты труда в ОАО «Кургандормаш»

Анализ формирования фонда заработной платы

Анализ издержек на оплату труда и выплаты социального характера

Совершенствование организации оплаты труда

Расчет экономической эффективности от предлагаемых мероприятий

Навигация

Состав и структура заработной платы

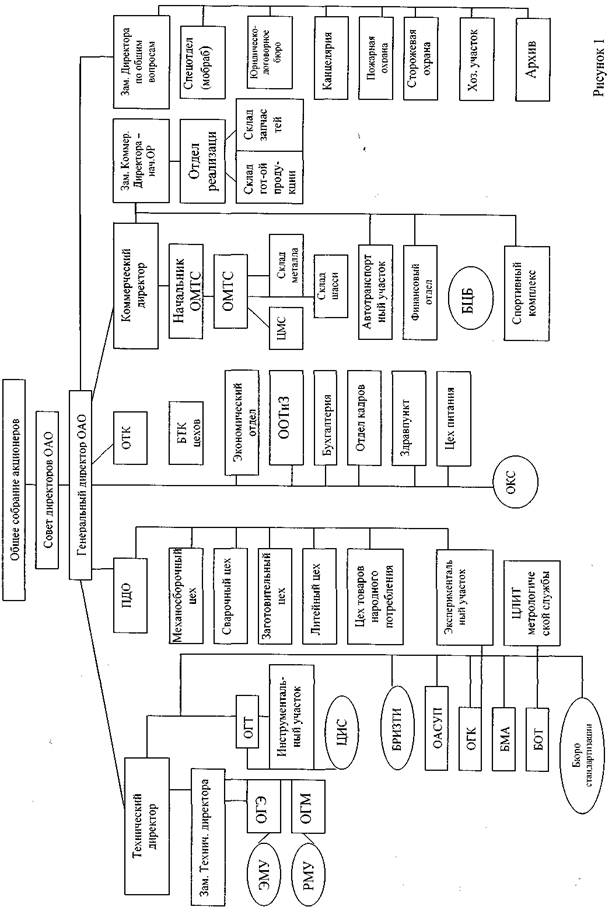

Система оплаты труда в ОАО "Кургандормаш"

105833

знака

9

таблиц

5

изображений

1.3 Состав и структура заработной платы

Рыночные отношения предоставили предприятиям и организациям различных форм собственности и хозяйствования максимальную самостоятельность в вопросах оплаты труда при условии, что оплата осуществляется за счет их собственных средств без выделения на эти цели ассигнований из бюджета.

В результате на предприятиях появились понятия: «фонд потребления», «средства, направляемые на потребление», а также идентичный ему термин «фонд заработной платы».

Средства, направляемые на потребление, объединяют денежные и натуральные выплаты, носящие индивидуальный характер. В состав средств, направляемых на потребление, включаются: средства фонда оплаты труда.

Фонд потребления включает, кроме того, выплаты за счет фонда социального развития и жилищного строительства и расходов на содержание объектов здравоохранения, культуры и спорта.

Фонд заработной платы представляет собой общую сумму средств в денежной и натуральной форме, распределяемых между работниками организации в соответствии с количеством и качеством труда.

В состав фонда заработной платы входят:

– все начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной форме за отработанное и неотработанное время независимо от источников финансирования;

– стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда;

– премии и единовременные поощрительные выплаты, а также комплекс выплат на питание, жилье, топливо, носящие регулярный характер.

Учет средств фонда заработной платы производится всеми хозяйствующими субъектами в соответствии с нормативными актами, издаваемыми уполномоченными федеральными органами.

При этом следует отличать затраты, включаемые в фонд заработной платы организации, от затрат на оплату труда, относимых на издержки производства и обращения.

Если в фонд заработной платы входят все перечисленные выше виды выплат в пользу работника, то на издержки производства и обращения относят только те, которые в соответствии с действующим законодательством подлежат включению в себестоимость продукции (работ, услуг).

Оплата труда представляет совокупность средств, выплаченных работникам в денежной и натуральной форме как за отработанное время, выполненную работу, так и в установленном законодательством порядке за неотработанное время.

Учет оплаты труда по ее видам регламентируется Основными положениями по учету труда и заработной плате, Положением о порядке обеспечения пособиями по государственному страхованию, Положением о порядке выплаты дивидендов по акциям и др.

Для целей бухгалтерского учета заработная плата делится на основную и дополнительную заработную плату.

Основная заработная плата начисляется за фактически отработанное время и выполненные на предприятии работы. К ней относятся, в частности, сдельная и повременная формы оплаты труда.

Дополнительная заработная плата – это установленные законом выплаты за не проработанное на предприятии время. К ней относится оплата отпусков, выходных пособий при увольнении, льготных часов при укороченном рабочем дне для подростков и т.д.

В состав выплат социального характера включаются компенсации и социальные льготы, предоставленные работникам, в частности, на лечение, отдых, проезд, трудоустройство.

При этом все выплаты, относящиеся к фонду заработной платы, включаются в фонд того отчетного периода, к которому они относятся. Например, суммы, начисленные за ежегодные основные и дополнительные отпуска, включаются в фонд заработной платы отчетного месяца только в сумме, приходящейся на дни отпуска в отчетном месяце. Суммы, причитающиеся на дни отпуска в следующем месяце, включаются в фонд заработной платы следующего месяца. В бухгалтерском учете расходы, относящиеся к следующему месяцу, учитываются на счете 97 «Расходы будущих периодов».

В соответствии с 25 гл. НК в состав затрат на оплату труда включаются:

– выплаты заработной платы за фактически выполненную работу, исчисленные из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми на предприятии формами и системами оплаты труда;

– выплаты стимулирующего характера по системным положениям: премии за производственные результаты, в том числе вознаграждения по итогам работы за год, надбавка к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и т.д.;

– выплаты компенсирующего характера, связанные с режимом работы и условиями труда, в том числе: надбавки и доплаты за работу в ночное время, сверхурочную работу, за совмещение профессий, расширение зон обслуживания, за работу во вредных условиях труда и т.д., осуществляемые в соответствии с законодательством Российской Федерации;

– оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата проезда к месту использования отпуска и обратно, оплата льготных часов подростков, оплата времени, связанного с выполнением государственных обязанностей;

– единовременные вознаграждения за выслугу лет;

– выплаты, обусловленные районным регулированием оплаты труда, в том числе: выплаты по районным коэффициентам и надбавкам к заработной плате за непрерывный стаж работы в районах Крайнего Севера и других районах с тяжелыми природно-климатическими условиями;

– оплата в соответствии с действующим законодательством учебных отпусков, предоставляемых рабочим и служащим, успешно обучающимся в вечерних и заочных высших и средних специальных учебных заведениях;

– заработная плата по основному месту работы работникам предприятий и организаций во время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров;

– доплаты в случае временной утраты трудоспособности до фактического заработка, установленные законом;

– оплата труда работников, не состоящих в штате предприятия за выполнение ими работ по заключенным договорам гражданско-правого характера;

– другие виды выплат, включаемые в соответствии с установленным порядком в фонд оплаты труда (за исключением расходов по оплате труда, финансируемых за счет прибыли, остающейся в распоряжении предприятий, и других целевых поступлений).

Размер фонда оплаты труда на предприятии находится в следующих границах:

Нижняя граница ФОТ < ФОТ < Верхняя граница ФОТ

Нижняя граница ФОТ определяется минимальным размером оплаты труда на каждого работника предприятия, который устанавливается с учетом стоимости жизни и экономических возможностей государства.

Верхняя граница ФОТ устанавливается предприятием самостоятельно и зависит от его финансовых возможностей.

Начисление основной заработной платы производится в зависимости от принятых на предприятии форм и систем оплаты труда.

Похожие работы

... запасными частями, и по необходимости специалисты завода выезжают на устранение обнаруженных дефектов. 5 Качество оказываемых услуг и сервисное обслуживание населения Качество – основное направление деятельности ОАО «НефаЗ», оказывающие решение влияет на имидж предприятия, повышение конкурентоспособности продукций. Политика ОАО «НефаЗ» в области качество учитывает усилия руководство и всего ...

... себестоимости продукции необходимо модернизировать действующий парк станков. Данное мероприятие повысит производственную мощность предприятия. Технология производства мусоровоза соответствует имеющимся ресурсам, масштабам предприятия и уровню спроса. Контроль качества на ОАО «Коммаш» осуществляет Отдел Технического Контроля (ОТК). Главными задачами ОТК в соответствии с типовым положением ...

... анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. 1.3 Бухгалтерская финансовая отчетность как основа информационного обеспечения анализа финансового состояния организации Бухгалтерская (финансовая) отчетность является информационной базой финансового анализа, так как в классическом понимании финансовый анализ — ...

0 комментариев