Теоретические основы организации оплаты труда

Основные принципы организации и регулирования оплаты труда

Состав и структура заработной платы

Мотивация и стимулирование персонала как часть политики оплаты труда

Современное состояние организации оплаты труда в ОАО «Кургандормаш»

Анализ формирования фонда заработной платы

Анализ издержек на оплату труда и выплаты социального характера

Совершенствование организации оплаты труда

Расчет экономической эффективности от предлагаемых мероприятий

Навигация

Анализ формирования фонда заработной платы

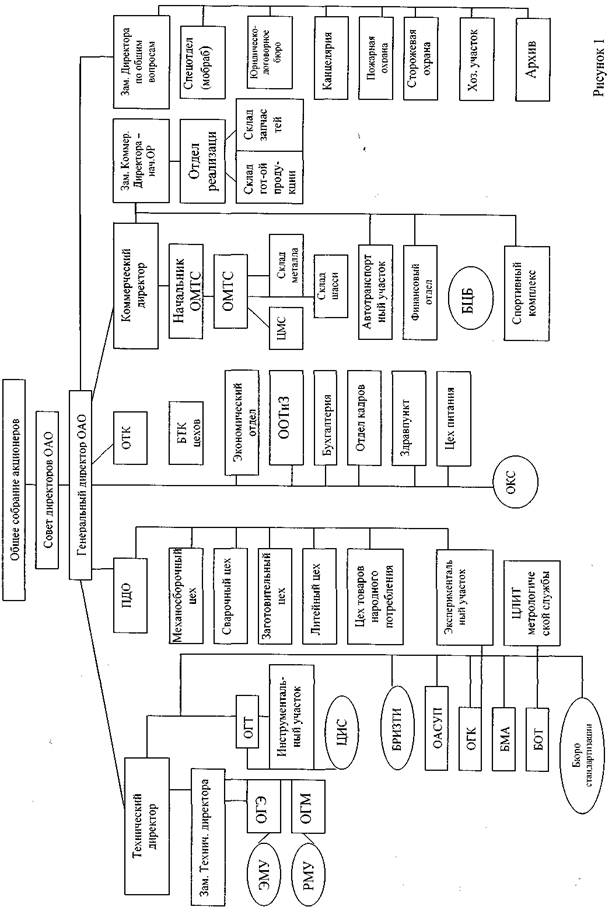

Система оплаты труда в ОАО "Кургандормаш"

105833

знака

9

таблиц

5

изображений

2.2 Анализ формирования фонда заработной платы

В настоящее время формирование фонда заработной платы «Кургандормаш» осуществляется традиционным методом прямого счёта: в его основе лежат нормативная трудоёмкость выпуска продукции и средняя заработная плата работников, установленная согласно российскому законодательству и локальным нормативным актам, коллективным договорам. Т.е. фактически образуется единый фонд заработной платы, зависящий от количества работников на предприятии и объёма выпускаемой продукции.

Система оплаты труда в ОАО «Кургандормаш» сдельно-премиальная, т.е. размер заработка рабочему начисляется за каждую единицу произведенной продукции или выполненного объема работ по сдельным расценкам, которые рассчитываются исходя из тарифной ставки, соответствующий разряду данного вида работ, и установленной нормой выработки (времени).

Таблица 4 – Расчет фонда заработной платы и средств на оплату труда на 2008–2009 гг.

| № п/п | Показатели | Год | ||||

| 2007 | 2008 | 2009 | ||||

| 1 | Объем выпуска продукции, шт. | 165 | 178 | 197 | ||

| 2 | Численность рабочих, чел. | 172 | 194 | 181 | ||

| 3 | Численность РСС, чел. | 121 | 130 | 128 | ||

| 4 | Итого ППП, чел. | 293 | 324 | 309 | ||

| 5 | Выручка на 1-го рабочего, тыс. р. | 684,5 | 846,6 | 534,6 | ||

| 6 | Доплаты стимулирующего и компенсирующего характера | |||||

| 7 | Средний коэффициент увеличения оплаты по сложности (средний тарифный коэффициент), % | 198 | 198 | 198 | ||

| 8 | Средний коэффициент увеличения оплаты в связи с применением сдельной оплаты труда, % | 112 | 112 | 112 | ||

| 9 | Средний коэффициент увеличения оплаты труда за значимость профессий, % | 100 | 100 | 101 | ||

| 10 | Среднемесячная заработная плата, р. | 9878 | 14423 | 9412 | ||

| 11 | Текущее премирование, % | 85 | 85 | 85 | ||

| 12 | в том числе в р. | 8396 | 12259 | 8000 | ||

| 13 | Выплата вознаграждений за выслугу лет, % | 6,5 | 6,5 | 6,5 | ||

| 14 | в том числе в р. | 642 | 937 | 611 | ||

| 15 | Выплата вознаграждений по итогам работы за год, % | 17,8 | 17,8 | 17,8 | ||

| 16 | в том числе в р. | 1758 | 2567 | 1675 | ||

| 17 | Расчетная средняя зарплата ППП на 1-го чел. в месяц, р. | 9954 | 14435 | 9477 | ||

| 18 | Фонд заработной платы ППП, тыс. р. | 35238,1 | 56642,2 | 35256,1 | ||

| 19 | Численность непромышленного персонала, чел. | 7 | 7 | 8 | ||

| 20 | Средняя заработная плата на 1-го непромышленного работника, тыс. р. | 5034 | 7217 | 4738 | ||

| 21 | Фонд заработной платы непромышленной группы, тыс. р. | 6485,4 | 8660,4 | 5685,6 | ||

| 22 | ФЗП всего, тыс. р. | 41723,5 | 65302,6 | 40941,7 | ||

По данным таблицы 4 видно, что 2009 г. по сравнению с 2008 г. произошло снижение среднемесячной заработной платы на 5011 р. Также показано, что текущее премирование, вознаграждение за выслугу и вознаграждение по итогам работы за год в процентах не изменилось, а в рублях снизилось на 4259 р., 326 р. и 892 р. соответственно. Это связано со снижением фонда заработной платы на 24360,9 тыс. р.

Очевидным недостатком же для ОАО «Кургандормаш» является отсутствие механизма изменения величины фонда заработной платы в зависимости от достижения плановых финансово-экономических показателей, в данный вариант формирования фонда заработной платы не заложена система мотивации персонала в достижении лучших качественных показателей.

Похожие работы

... запасными частями, и по необходимости специалисты завода выезжают на устранение обнаруженных дефектов. 5 Качество оказываемых услуг и сервисное обслуживание населения Качество – основное направление деятельности ОАО «НефаЗ», оказывающие решение влияет на имидж предприятия, повышение конкурентоспособности продукций. Политика ОАО «НефаЗ» в области качество учитывает усилия руководство и всего ...

... себестоимости продукции необходимо модернизировать действующий парк станков. Данное мероприятие повысит производственную мощность предприятия. Технология производства мусоровоза соответствует имеющимся ресурсам, масштабам предприятия и уровню спроса. Контроль качества на ОАО «Коммаш» осуществляет Отдел Технического Контроля (ОТК). Главными задачами ОТК в соответствии с типовым положением ...

... анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. 1.3 Бухгалтерская финансовая отчетность как основа информационного обеспечения анализа финансового состояния организации Бухгалтерская (финансовая) отчетность является информационной базой финансового анализа, так как в классическом понимании финансовый анализ — ...

0 комментариев