Теоретические основы организации оплаты труда

Основные принципы организации и регулирования оплаты труда

Состав и структура заработной платы

Мотивация и стимулирование персонала как часть политики оплаты труда

Современное состояние организации оплаты труда в ОАО «Кургандормаш»

Анализ формирования фонда заработной платы

Анализ издержек на оплату труда и выплаты социального характера

Совершенствование организации оплаты труда

Расчет экономической эффективности от предлагаемых мероприятий

Навигация

Расчет экономической эффективности от предлагаемых мероприятий

Система оплаты труда в ОАО "Кургандормаш"

105833

знака

9

таблиц

5

изображений

3.2 Расчет экономической эффективности от предлагаемых мероприятий

В современных системах заработной платы особое внимание обращается на усиление заинтересованности каждого сотрудника в повышении эффективности производственных ресурсов. Рост заработной платы должен быть поставлен в зависимость от снижения норм затрат труда и материалов, повышения качества продукции (и соответствующего роста ее цены) и увеличения объема продаж.

Следует подчеркнуть, что при повременной форме оплаты труда условием получения заработка за фактически отработанное время должно быть выполнение определенного объема работы, который устанавливается нормированным заданием. Иными словами, сам по себе факт нахождения на рабочем месте еще не может считаться основанием для начисления заработной платы. Это обстоятельство показывает относительность выделения повременной и сдельной форм оплаты труда. При выполнении норм выработки (нормированных заданий) на 100% повременный и сдельный заработки будут равны.

С целью повышения экономической эффективности в условиях возникшей убыточности по итогам работы за 2009 г. предлагаемые мероприятия реализовать следующим образом. При достижении положительного темпа роста объемов производства и положительных финансовых результатов в необходимо первую очередь проведение предложенных мероприятий вместо очередного повышения ставок 1 разряда на предприятии, а провести предложенные изменения в системе оплаты труда. Дополнительным плюсом в данном направлении является то обстоятельство, что изменение условий премирования на предприятии позволит повысить уровень оплаты труда работников ОАО «Кургандормаш» без согласования в вышестоящей организации – Министерстве информации РФ.

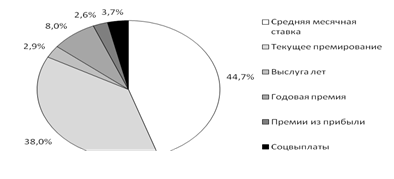

Далее рассмотрим структуру фонда оплаты труда на предприятии (рисунок 3).

Рисунок 3 – Структура фонда оплаты труда ОАО «Кургандормаш» в 2009 г.

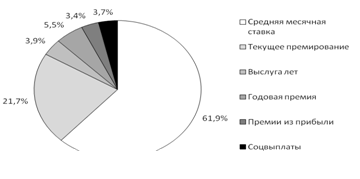

Как видно из данных рисунка 3, в 2009 г. удельный вес средней месячной ставки составляет 44,7%, стимулирующие выплаты в виде надбавок и премий составляют в сумме 38%. Предложенные мероприятия должны увеличить удельный вес средней месячной ставки в общем объеме фонда оплаты труда работников ОАО «Кургандормаш» до 61,9% (рисунок 4). Соответственно удельный вес тарифной части средств, направляемых на оплату труда на предприятии снизится на 6,3% и составит 34%. Следовательно, размер заработной платы работников будет в большей степени зависеть от результатов их труда и будет стимулировать к улучшению результатов труда.

Рисунок 4 – Ожидаемая структура фонда оплаты труда на ОАО «Кургандормаш» после проведения мероприятий по совершенствованию заработной платы

При этом необходимо проведение постоянного контроля за уровнем надбавок и премий по отношению к величине оплаты по окладу либо сдельным расценкам с целью отнесения на себестоимость надбавок – в размере до 20%, премий – в размере до 30%. Ответственность за выполнение данного мониторинга должны нести соответствующие специалисты экономических служб.

Таким образом, можно утверждать, что проведение предложенных мероприятий не вызовет значительных дополнительных затрат на предприятии, так как в условиях безусловного выполнения установленных для ОАО «Кургандормаш» прогнозных показателей социально-экономического развития в 2010 г. предусмотрено увеличение заработной платы не менее чем на 10%.

Формула расчета общей экономической эффективности имеет следующий вид:

![]() (2)

(2)

где Энс – показатель общей экономической эффективности,

∆Энс – годовой прирост результата (эффекта),

С – текущие годовые затраты, руб.,

Ен – нормативный коэффициент эффективности,

К – капитальные вложения, руб.

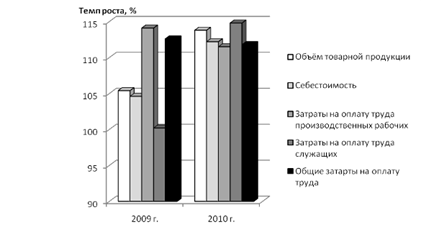

Далее рассмотрим, каким образом проведение совершенствования заработной платы отразится на эффективности работы предприятия в целом в условиях запланированных показателей бизнес-плана ОАО «Кургандормаш» на 2010 г. (таблица 9). Следует отметить, что ожидаемая экономическая эффективность от проведения предложенных мероприятий практически не поддается комплексному анализу, что вызвано изменением условий хозяйствования: изменением ставок налогов, структуры себестоимости, увеличением цены на приобретаемые предприятием сырье, материалы, комплектующие изделия, а также существенный рост цен на энергоносители. Поэтому рассмотрим такие показатели, как удельный вес заработной платы в себестоимости продукции, выработку на одного работника и динамику конечного показателя финансово-хозяйственной деятельности предприятия – прибыли и уровня рентабельности.

Общая экономическая эффективность определяется как отношение прироста эффекта к сумме приведенных затрат, необходимых для его достижения.

Таблица 9 – Основные показатели эффективности ОАО «Кургандормаш» при совершенствовании оплаты труда на предприятии

| № п/п | Наименование показателя | 2007 г. | 2008 г. | 2009 г. | Темп роста 2009/2008 гг., % | 2010 г. | Темп роста 2010/2009 гг., % | |

| 1 | Объём товарной продукции (в действующих ценах), млн. р. | 10003,0 | 10005,1 | 10544,4 | 105,4 | 12000,0 | 113,8 | |

| 2 | Себестоимость, млн. р. | 11123 | 11215 | 11734 | 104,6 | 13160 | 112,2 | |

| 3 | Затраты на оплату труда производственных рабочих, млн. р. | 3645 | 3713 | 4236 | 114,1 | 4722 | 111,5 | |

| 4 | Удельный вес в себестоимости, % | 32,4 | 33,1 | 36,1 | 109,0 | 35,9 | 99,4 | |

| 5 | Затраты на оплату труда служащих, млн. р. | 452 | 452 | 453 | 100,2 | 520 | 114,8 | |

| 6 | Удельный вес в себестоимости, % | 4,0 | 4,0 | 3,9 | 95,8 | 4,0 | 102,4 | |

| 7 | Всего затрат на оплату труда, млн. р. | 4156 | 4165 | 4689 | 112,6 | 5242 | 111,8 | |

| 8 | Удельный вес в себестоимости, % | 35,1 | 37,1 | 40,0 | 107,6 | 39,8 | 99,7 | |

| 9 | Прибыль от реализации, млн. р. | 100,5 | 101,6 | 85,1 | 83,8 | 500 | 87,5 | |

| 10 | Выработка на 1 рабочего, тыс. р. | 12569 | 13269 | 14706 | 110,8 | 17143 | 116,6 | |

Как видно из данных таблицы 9, при проведении данных мероприятий по совершенствованию оплаты труда произойдет снижение удельного веса заработной платы работников предприятия в себестоимости на 0,2% при увеличении выработки на 16,6%. На ОАО «Кургандормаш» будет достигнут рост объемов производства до уровня в 113,8% по отношению к 2009 г., что составит 12000 млн. р. При этом рост объемов производства позволит снизить удельный вес условно-постоянных расходов в себестоимости в расчете на единицу продукции, что в свою очередь должно привести к выходу предприятия на безубыточную работу и обеспечить в дальнейшем получение прибыли. При этом должно произойти увеличение фактической заработной платы рабочих основного производства и обслуживающих подразделений пропорционально темпам роста производительности труда. Вторым этапом в совершенствовании оплаты труда на ОАО «Кургандормаш» в случае реализации указанного сценария может стать увеличение тарифной ставки 1 разряда на предприятии.

Экономическая эффективность ОАО «Кургандормаш» при совершенствовании оплаты труда показаны на рисунке 5.

Рисунок 5 – Экономическая эффективность ОАО «Кургандормаш» при совершенствовании оплаты труда

Также целью премирования за текущие экономические результаты должно быть систематическое стимулирование высоких результатов деятельности управленческого персонала ОАО «Кургандормаш», а также увеличение зависимости размера получаемого сотрудником вознаграждения от его трудового участия в производственном процессе. Эффективное использование данного вида премирования является основой стабильности производственного процесса и роста производственных показателей ОАО «Кургандормаш».

В дальнейшем при организации премирования принципиальное значение должен иметь выбор и обоснование показателей премирования. Правильный выбор показателей явится залогом эффективности премирования и предполагает учет условий работы, круга решаемых задач; при этом важно выделить наиболее приоритетные задачи, которые отражаются в основных показателях премирования, тогда как менее важные задачи могут быть заданы в качестве дополнительных показателей, используемых как условия начисления премии.

Использование подобной многофакторной системы премирования обеспечит заинтересованность управленческих работников ОАО «Кургандормаш» в достижении определенного для них комплекса целевых показателей. При этом следует учитывать рекомендации инженерной психологии, согласно которым оптимальное число логических условий (в нашем случае показателей премирования) не должно превышать четырех. Кроме того, показатели премирования должны быть конкретными, четко сформулированными, исключающими разное толкование.

При подборе и обосновании показателей премирования целесообразно использовать метод экспертных оценок, при котором необходимо отобрать частные показатели для оценки и премирования подразделений предприятия. С целью повышения экономических результатов действующей системы премирования возможно ранжирование показателей премирования подразделений ОАО «Кургандормаш» для определения их значимости.

Распределение персональных премий в этом случае необходимо производить пропорционально должностным окладам с учетом уровня выполнения показателей.

Таким образом, применение предложенных мероприятий на ОАО «Кургандормаш» должно обеспечить повышение уровня производительности труда, за счет которого будет обеспечен рост объемов производства продукции, выход на безубыточную работу и обеспечение рентабельности.

Необходимо обратить внимание на то, что совершенствование механизма оплаты труда на предприятии должно быть не самоцелью, а одним из элементов повышения эффективности деятельности предприятия, наряду с такими составляющими, как инвестиционная деятельность, обеспечение высокого качества продукции и труда, снижения себестоимости продукции и повышения эффективности использования всех видов ресурсов, конечной целью которого должно быть получение необходимого объема прибыли и достижения высокого уровня рентабельности предприятия.

Заключение

Проведенные в ОАО «Кургандормаш» исследования и анализ фонда заработной платы, существующей системы оплаты труда – ее организации и регулирования – позволили получить достоверную информацию о правильности и эффективности использования средств на оплату труда.

В первую очередь был проведен анализ фонда заработной платы. Из данного анализа видно, что 2009 г. по сравнению с 2008 г. произошло снижение среднемесячной заработной платы на 5011 руб. Также показано, что текущее премирование, вознаграждение за выслугу и вознаграждение по итогам работы за год в процентах не изменилось, а в рублях снизилось на 4259 руб., 326 руб. и 892 руб. соответственно. Это связано со снижением фонда заработной платы на 24360,9 тыс. р.

Из негативных факторов, определённых при анализе формирования фонда заработной платы, можно выделить отсутствие четкой взаимосвязи между динамикой производства продукции, финансовыми результатами и средствами, направляемыми на оплату труда. Какая-либо четкая стратегия формирования из прибыли целевого фонда для премирования персонала отсутствует.

Анализ трудовых показателей с точки зрения издержек работодателя показали снижение производительности труда, опережение темпов роста оплаты труда роста производства продукции и индекса роста потребительских цен, также было выявлено увеличение доли средней заработной платы в себестоимости продукции.

Также был произведён анализ расходования средств на оплату по основным видам издержек. Данные анализа свидетельствуют о необоснованно низкой доле тарифной части заработной платы в общем её размере, а также о постепенном снижение тарифной части и увеличении доли поощрительных и стимулирующих выплат.

В результате, как видно из проведённого анализа, было выявлено нарушение в той или иной мере трёх основных принципов системы оплаты труда:

– соответствие меры труда мере его оплаты;

– материальная заинтересованность работников в достижении высоких результатов;

– обеспечение опережающих темпов роста производительности труда по сравнению с темпами повышения заработной платы.

Анализ показал, что существующая система оплаты труда перестала отвечать потребностям и задачам предприятия. Нами было выбрано несколько основных направлений по ее оптимизации.

– с целью повышения заинтересованности в результатах труда и снижения текучести кадров необходимо усиление мотивации повышение уровня оплаты труда наименее оплачиваемых категорий работников, в число которых входят такие профессии, как уборщицы производственных помещений, грузчики, и т.д. Данное повышение в первую очередь должно предусматривать повышение тарифной части заработной платы данных категорий работников до уровня минимальной заработной платы, установленной в РФ;

– устранить выявленное несоответствие в части премирования руководителей непромышленной группы – включить порядок премирования данной категории работников в раздел «Премирование руководителей и специалистов». При этом в механизме премирования руководителей непромышленной группы представляется целесообразным установление конкретных значений нормативов премий, в процентах от оклада и применяемых доплат, который в настоящее время не установлен и определяется в зависимости от результатов работы предприятия. Установление конкретного норматива премии будет являться твердой гарантией получения премии в случае рентабельной работы предприятия и повысит заинтересованность данной категории работников в качестве и результатах собственного труда и результатах работы возглавляемых подразделений;

– использовать в механизме премирования работников, занятых обслуживанием производства косвенно-сдельной премиальной формы оплаты труда.

В результате предложенные мероприятия должны увеличить удельный вес средней месячной ставки в общем объеме фонда оплаты труда работников ОАО «Кургандормаш» до 61,9%. Соответственно удельный вес тарифной части средств, направляемых на оплату труда на предприятии снизится на 6,3% и составит 34%. Следовательно, размер заработной платы работников будет в большей степени зависеть от результатов их труда и будет стимулировать к улучшению результатов труда.

Совершенствование системы оплаты труда должно стать действенным элементом повышения эффективности работы предприятия, важнейшим показателем которой являются положительные результаты финансово-хозяйственной деятельности.

Создание системы справедливого регулирования заработной платы и личных доходов работников предполагает кроме совершенствования нормирования труда повышение государственной роли в развитии социальных партнерских отношений между работником и работодателем. Это будет, в свою очередь, способствовать повышению качества работы, улучшению организации труда, росту доходов и уровня жизни каждого работника на отечественных предприятиях.

Рассматривая оптимизированную систему оплаты труда в целом, хочется отметить повышение её гибкости и адаптируемости к изменяющимся условиям на рынке труда и финансово-экономическому состоянию предприятия.

Список использованных источников

1. Гражданский кодекс Российской Федерации.

2. Трудовой кодекс Российской Федерации.

3. Абрютина М.С., Грачев А.В. – Анализ финансово-экономической деятельности предприятия: учебник. – М.: ДИС, 2006. – 64–76 с.

4. Анализ хозяйственной деятельности в промышленности: учебник / Под ред. В.И. Стражева. – Мн.: Выс. шк., 2007. – 398 с.

5. Бухалков М.И. Организация и нормирование труда: учебник. – М.: ИНФРА-М, 2008. – 416 с.

6. Бычин В.Б. Организация и нормирование труда: учебник. – М.: Экзамен, 2007. – 464 с.

7. Грузинов В.П., Грибов В.Д. Экономика предприятия. – М.: Финансы и статистика, 2008. – 208 с.

8. Голубков Е.П. Основы планирования труда. – М.: Финпресс, 2008. – 105 с.

9. Дворецкая Г.В., Махварылов В.П. Экономика труда. – К.: Высшая школа, 2009. – 88 с.

10. Заработная плата / Барышников Н.П. – М.: «Филинъ», 2007. – 496 с.

11. Заработная плата / Верховцев А.В. – М.: Инфра-М, 2007. – 136 с.

12. Колбачев Е.Б. Организация и нормирование труда: учебное пособие. – Ростов Н/Д: Феникс, 2009. – 192 с.

13. Колбачев Е.Б. Управление производственными системами на основе совершенствования и развития информационно-экономических ресурсов. – Ростов Н/Д: СКНЦ ВШ, 2008. – 496 с.

14. Ковалев В.В. Финансовая отчетность. Анализ финансовой отчетности (основы балансоведения). Учебное пособие. – М.: ТК Велби, 2008. – 432 с.

15. Любушин Н.П., Лещева В.Б., Сучкова Е.А. Теория экономического анализа: Учебно-методический комплекс / Под ред. Проф. Н.П. Любушина. – М.: Экономистъ, 2009. -480 с.

16. Организация и регулирование оплаты труда: учебное пособие для вузов / В.В. Адамчук, М.Е. Сорокина, А.В. Никитин, Т.И. Путинка / Под ред. В.В. Адамчука / ВЗФЭИ. – М.: Финстатпром, 2007. – 174 с.

17. Организация и нормирование труда / Под ред. В.В. Адамчука. – М.: Финстатинформ, 2007. – 304 с.

18. Рофе А.И. Экономика и социология труда. – М.: Мик, 2007. – 84 с.

19. Рофе А.И., Ерохина Р.И., Пшеничный В.П., Стретенко В.Т. Экономика труда. – М.: Высшая школа, 2008. – 114 с.

20. Сергеев И.В. Экономика предприятия: учебное пособие. – М.: Финансы и статистика, 2009. – 240 с.

21. Тучкова Э.Г. Заработная плата. Комментарий законодательства. – М.: ТЕИС, 2009. – 104 с.

22. Фильев В.И. Нормирование труда на современном предприятии: методическое пособие. – М.: ЗАО «Бухгалтерский бюллетень», 2008. – 14 с.

23. Экономика труда: учебник / В.В. Адамчук, Ю.П. Кокин, Р.А. Яковлев / Под ред. В.В. Адамчука. – М.: ЗАО «Финстатинформ», 2008. – 431 с.

24. Экономическая теория / Под. ред. Базылева Н.И., Гурко С.П. – Минск: БГЭУ, 2008. – 54 с.

25. Экономика труда: учебник / Под ред. Шлендера П.Э., Кокина Ю.П. – М.: Юристь, 2008. – 592 с.

26. Яковлев РЛ. Концепция реформирования заработной платы. – М.: НИИ труда, 2007. – 125 с.

27. Яковлев Р.А. Оплата труда в организации: учебник для вузов. – М.: МЦФЭР, 2009 – 528 с.

Похожие работы

... запасными частями, и по необходимости специалисты завода выезжают на устранение обнаруженных дефектов. 5 Качество оказываемых услуг и сервисное обслуживание населения Качество – основное направление деятельности ОАО «НефаЗ», оказывающие решение влияет на имидж предприятия, повышение конкурентоспособности продукций. Политика ОАО «НефаЗ» в области качество учитывает усилия руководство и всего ...

... себестоимости продукции необходимо модернизировать действующий парк станков. Данное мероприятие повысит производственную мощность предприятия. Технология производства мусоровоза соответствует имеющимся ресурсам, масштабам предприятия и уровню спроса. Контроль качества на ОАО «Коммаш» осуществляет Отдел Технического Контроля (ОТК). Главными задачами ОТК в соответствии с типовым положением ...

... анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. 1.3 Бухгалтерская финансовая отчетность как основа информационного обеспечения анализа финансового состояния организации Бухгалтерская (финансовая) отчетность является информационной базой финансового анализа, так как в классическом понимании финансовый анализ — ...

0 комментариев