Теоретические основы организации оплаты труда

Основные принципы организации и регулирования оплаты труда

Состав и структура заработной платы

Мотивация и стимулирование персонала как часть политики оплаты труда

Современное состояние организации оплаты труда в ОАО «Кургандормаш»

Анализ формирования фонда заработной платы

Анализ издержек на оплату труда и выплаты социального характера

Совершенствование организации оплаты труда

Расчет экономической эффективности от предлагаемых мероприятий

Навигация

Анализ издержек на оплату труда и выплаты социального характера

Система оплаты труда в ОАО "Кургандормаш"

105833

знака

9

таблиц

5

изображений

2.3 Анализ издержек на оплату труда и выплаты социального характера

Фактический фонд заработной платы, его динамика и выплаты социального характера ОАО «Кургандормаш» на основе данных за 2007–2009 гг. представлены в таблице 5.

Таблица 5 – Состав фактического фонда заработной платы за 2007–2009 гг.

| № п/п | Наименование показателя | 2007 г. | 2008 г. | 2009 г. | Темп роста 2009 \2008 гг., % |

| 1 | Численность персонала (всего), чел. | 300 | 332 | 317 | 95,5 |

| 2 | Численность персонала (ППП), чел. | 293 | 324 | 309 | 95,4 |

| 3 | Фонд заработной платы (ФЗП), тыс. р. | 35238,1 | 56642,2 | 35256,1 | 62,2 |

| 4 | ФЗП в% ко всем издержкам на оплату труда | 94,74 | 95,10 | 95,76 | 100,7 |

| 5 | Выплаты социального характера (ВСХ), тыс. р. | 34383,1 | 37322,5 | 37746,3 | 101,1 |

| 6 | ВСХ в% ко всем издержкам на оплату труда | 5,26 | 4,9 | 4,24 | 86,5 |

| 7 | Фонд потребления предприятия, тыс. р. | 37548,5 | 58624,4 | 37657,8 | 64,2 |

| 8 | в т.ч. дивиденды по акциям, выплаченные работникам, тыс. р. | 2354,4 | 4286,4 | 2789,3 | 65,1 |

| 9 | Средняя заработная плата 1-го работника в мес., р. | 9878 | 14423 | 9412 | 65,3 |

| 10 | Фонд заработной платы, отнесённый на себестоимость продукции, тыс. р. | 27452,3 | 46214,9 | 26854,6 | 58,1 |

| 11 | Расходы на оплату труда и ВСХ, отнесенные на себестоимость продукции, % | 95,4 | 98,2 | 94,7 | 96,4 |

| 12 | Себестоимость произведённой продукции, тыс. р. | 149564 | 187560 | 96590 | 51,5 |

| 13 | Выплаты социального характера, тыс. р. | 23708,3 | 32681,7 | 13388,4 | 41,0 |

| 14 | Валовая прибыль, тыс. р. | 60735 | 68064 | 32431 | 47,6 |

| 15 | Чистая прибыль, тыс. р. | 16006 | 2244 | 1410 | 62,8 |

| 16 | Рентабельность производства, % | 0,23 | 0,24 | 0,19 | -0,05 |

Приведенные в таблице 5 данные об уровне и динамике издержек на оплату труда и социальные выплаты за 2007–2009 гг. свидетельствуют о том, что их изменение было существенным образом связано с инфляционными процессами. Себестоимость готовой продукции снизилась в 2009 (отчетном) году на 48,5%. Расходы на оплату труда снизились на 37,8%, а расходы на социальные выплаты выросли на 1,1%.

Обращает на себя также внимание тот факт, что в 2009 г. произошло изменение структуры расходов на оплату труда – доля фонда заработной платы в общих затратах на оплату труда уменьшилась с 98 до 94%.

В условиях достаточно сильных инфляционных процессов рассмотрение абсолютных и относительных данных о динамике издержек на оплату труда явно недостаточно для их оценки. Прежде всего, следует установить, как менялись удельные затраты на оплату труда и социальные выплаты на 1 руб. выручки в действующих ценах: сокращались, или росли, или оставались неизменными. Удельные затраты на оплату труда и социальные выплаты представлены в таблице 6 (в к. на 1 р. продукции).

Таблица 6 – Удельные затраты на оплату труда и социальные выплаты

| № п/п | Наименование показателя | 2007 г. | 2008 г. | 2009 г. | 2009/2008 гг., % |

| 1 | Доля расходов на оплату труда в выручке, к. | 0,200 | 0,199 | 0,197 | 98,9 |

| 2 | в том числе: | ||||

| 3 | из фонда заработной платы, к. | 0,189 | 0,189 | 0,188 | 99,5 |

| 4 | из выплат социального характера, к. | 0,011 | 0,010 | 0,008 | 85,6 |

По данным вышеприведённой таблицы можно сделать вывод, что в отчетном периоде затраты на оплату труда и выплаты социального характера в расчете на 1 р. выручки имели тенденцию к снижению. Фактически они снизились на 0,2 к. (или на 1,1%). Снижение расходов на оплату труда и выплаты социального характера на 1 р. продукции само по себе явление положительное и может быть показателем, свидетельствующим об эффективном использовании средств, направленных на эти цели. Однако в данном случае такой однозначный вывод был бы преждевременным. Основным фактором, обеспечивающим снижение удельных затрат на оплату труда и выплаты социального характера был рост цен на продукцию предприятия.

Таблица 7 – Динамика материальных затрат, роста цен и прибыли от реализации продукции и затрат на оплату труда и социальные выплаты

| № п/п | Наименование показателя | 2007 г. | 2008 г. | 2009 г. | Темп роста 2009/2008 гг., % |

| 1 | Материальные затраты на производство продукции, тыс. р. | 3028773.7 | 2512043.0 | 2165256.8 | 86,2 |

| 2 | То же на 1 р. продукции, коп. | 0.67 | 0.66 | 0.65 | 98,5 |

| 3 | Прибыль от реализации, тыс. р. | 237652 | 282769 | 170548 | 60,3 |

| 4 | То же на 1 р. продукции, коп. | 0,15 | 0,16 | 0,14 | 87,5 |

| 5 | То же на 1 р. затрат, коп. | 0,24 | 0,25 | 0,22 | 88,0 |

| 6 | Затраты на оплату труда и выплаты социального характера на 1 р. продукции, коп. | 0,24 | 0,20 | 0,19 | 95,0 |

Данные таблицы 7 позволяют сделать вывод о том, что рост цен на продукцию предприятия был предопределен ростом цен на используемые материальные ресурсы. При сокращении производства на 5,8% материальные затраты уменьшились на 13,8%.

Данные о снижении размеров прибыли в рубле продукции при снижении удельных расходов на оплату труда и выплаты социального характера свидетельствуют о том, что предприятие за счет роста цен на свою продукцию не смогло перекрыть потери от удорожания используемых материальных ресурсов. В целом данные, содержащиеся в вышеприведённых таблицах, говорят о преждевременности однозначной оценки снижения затрат на оплату труда и выплаты социального характера на 1 р. товарной продукции как явления положительного.

Логический анализ имеющейся информации говорит о том, что из-за увеличения численности работающих и снижения объема производства в каждой единице удельных затрат на оплату труда и выплаты социального характера в 2008 г. содержится таких расходов больше, чем в 2009. Иными словами чтобы в 2009 г. произвести такой же объем продукции как и в 2008, потребовалось бы меньше затрат на оплату труда и выплаты социального характера. Рассмотрим, как изменились бы эти затраты в отчетном периоде по сравнению с 2008 г., если исключить влияние роста цен и роста среднего дохода одного работника от оплачиваемой работы. Под влиянием роста численности возрос бы общий объём затрат на оплату труда и выплаты социального характера. Рассчитать его можно следующим образом: общую сумму затрат на оплату труда в 2008 г. умножить на индекс роста численности в 2009 г. и разделить на численность работников в 2008 г.

65302,6×317/332= 62352,2 тыс. р.

Как уже отмечалось ранее, рост численности в 2009 г. по сравнению с 2007 г. был вызван главным образом приёмом персонала в период новогодних праздников. В ходе дальнейшего анализа необходимо будет более подробно рассмотреть причины увеличения численности работающих, и в случае выявления необоснованного увеличения персонала – разработать мероприятия по ее сокращению или более полной загрузке работников.

Одним из аспектов анализа затрат работодателей на оплату труда и выплаты социального характера является рассмотрение динамики изменения названных затрат в сравнении с динамикой удорожания жизни (ростом цен на потребительские товары и услуги). Как известно, в Российской Федерации нет общих правил индексации заработной платы и других денежных доходов работников на рост потребительских цен на товары и услуги. Каждое предприятие решает этот вопрос самостоятельно, но чаще всего посредством повышения тарифных ставок и должностных окладов работников в меру имеющихся у него экономических возможностей для такого повышения. На многих предприятиях, в том числе и на «Кургандормаш» порядок индексации заработной платы оговаривается в коллективном договоре. Основная задача индексации заработной платы состоит в том, чтобы в условиях инфляции сохранить прежний уровень воспроизводства рабочей силы или добиться его минимально возможного снижения. При прочих равных условиях отставание роста заработной платы от роста цен означает фактическое снижение расходов работодателя на оплату труда и выплаты социального характера. На первый взгляд может показаться, что такое отставание выгодно работодателю. Однако фактически это не так. Реальное снижение заработной платы и других видов расходов от трудовой деятельности на предприятии неизменно сказывается на уровне трудовой отдачи работника, т.е. недокомпенсация удорожания стоимости жизни способствует возникновению напряженности в отношениях работодателя с профсоюзами и другими представителями интересов работников и в конечном счете может обернуться потерями, многократно перекрывающими «экономию», полученную на недоиндексации затрат на оплату труда.

Проблема соотношения роста цен на потребительские товары и роста денежных доходов от трудовой деятельности имеет и другой аспект. Постоянное и повсеместное отставание роста денежных доходов от роста цен приведет в итоге к сужению потребительского спроса на товары и услуги, а это, в свою очередь, вызовет соответствующее сокращение производства. Так что в стратегическом плане опережающий рост цен над денежными доходами опасен для всех работодателей. Наиболее целесообразен в условиях инфляции рост денежных доходов, равный темпу инфляции, который, по возможности, требуется обеспечить.

Недокомпенсация возможна, однако, и при росте цен и доходов равными темпами, если при этом в рост заработной платы включено ее увеличение, связанное с повышением результативности труда работников и ростом их квалификационного уровня.

Рассмотрим зависимость оплаты труда и социальных выплат от индексации цен. Данные приведены в таблице 8.

Таблица 8 – Зависимость оплаты труда и социальных выплат от индексации цен

| № п/п | Наименование данных | 2007 г. | 2008 г. | 2009 г. | 2009–2008 гг. |

| 1 | Индекс цен на потребительские товары и услуги на территории, где расположено предприятие, % | 119 | 115 | 112 | - |

| 2 | Всего израсходовано на оплату труда и социальные выплаты, тыс. р. | 35238,1 | 65302,6 | 40941,7 | -24360,9 |

| 3 | Численность всего персонала предприятия, чел. | 300 | 332 | 317 | -15 |

| 4 | Средства, израсходованные на оплату труда и социальные выплаты, скорректированные на рост цен, тыс. р. | - | 65302,6 | 39941,8 | -25360,8 |

| 5 | Средства, требуемые на компенсацию удорожания стоимости жизни в 2007 году по сравнению с 2006 г., ты ср. | - | - | -25360,8 | - |

Фактически эти затраты снизились на 25360,8 тыс. р.

Поскольку в отчетном периоде не было заметного улучшения результатов деятельности предприятия в целом – производительность труда снизилась на 8,9%, а объем производства – на 5,8%, то это означает, что фактически должны быть уменьшены средняя заработная плата работающих и фонд заработной платы. Соответственно условия ухудшения результатов хозяйственной деятельности сокращают и возможность осуществления расходов на цели социального характера. Для анализа целесообразно попытаться рассчитать возможное уменьшение расходов на оплату труда в расчете на одного работника при падении производительности труда. Существуют различные способы пересчета фонда заработной платы на изменение объема производства и средней заработной платы на изменение уровня производительности труда (снижение нормативов затрат заработной платы на 1 р. продукции), нормативов прироста / снижения производства, нормативов соотношения темпов роста производительности труда и заработной платы, удельного веса рабочих сдельщиков основного производства в общей численности работающих и др.

Наиболее простой из них – это пересчет с использованием удельного веса рабочих-сдельщиков основного производства в общей численности работающих в базисном периоде (2007 г.). Расчетное сокращение средней заработной платы можно в этом случае определить следующим образом:

![]() (1)

(1)

где ЗПрасч – расчётная средняя заработная плата работников в отчётном периоде;

ЗПб - средняя заработная плата работников в базисном периоде;

Уmпр – индекс динамики производительности труда (в долях единицы);

dсд – удельный вес рабочих-сдельщиков в общей численности работающих (в долях единицы).

В нашем случае удельный вес рабочих-сдельщиков – 15% от общей численности работающих.

Воспользовавшись формулой (3), получим расчётную среднюю заработную плату:

![]()

На основе расчетной средней заработной платы (3) определим расчетный фонд заработной платы в базисном периоде и соответственно расчетные издержки на оплату труда и социальные выплаты.

Расчетный фонд заработной платы составит:

![]()

Расчетные издержки на оплату труда будут равны 100795,2 тыс. р.

Таким образом, мы пришли к выводу, что потенциальная величина оптимизации фонда оплаты труда при прочих равных условиях составляет примерно 6% от его общей величины. В частности можно утверждать, что уровень «перекомпенсации» удорожания стоимости жизни мог бы быть и меньшим (в пределах 3–4%), если бы на предприятии не имело место дополнительное увеличение численности работающих.

В результате анализа трудовых и производственно-экономических показателей ОАО «Кургандормаш» за 2008–2009 гг. можно выделить следующие тенденции, требующие корректировки системы оплаты труда:

– рост численности персонала;

– снижение производительности труда;

– темпы роста оплаты труда опережают производство продукции и индекс роста потребительских цен;

– увеличение доли средней заработной платы в себестоимости продукции.

Анализ издержек работодателя на рабочую силу по их видам необходим потому, что они (виды издержек) по-разному влияют на общую заинтересованность работников в деятельности предприятия, на связь доходов работника от трудовой деятельности (и прежде всего заработной платы) с результатом его труда, на защищенность работника от отрицательных явлений рыночной экономики, на связь издержек на рабочую силу с организацией производства и труда и на многие другие аспекты экономической деятельности предприятия и взаимоотношений работников и работодателей.

Изменение пропорций между основными видами издержек отражает изменение ситуации (как внутри предприятия, так и зачастую вне его) в сфере взаимоотношений работников и работодателя по поводу тех или иных аспектов цены рабочей силы. Задача анализа состоит, прежде всего, в определении масштабов этих изменений и их оценке в тесной связи с результатами деятельности предприятия в целом или отдельных групп работников, а также в связи с функциональным назначением того или иного вида издержек в механизме использования и развития совокупной рабочей силы предприятия.

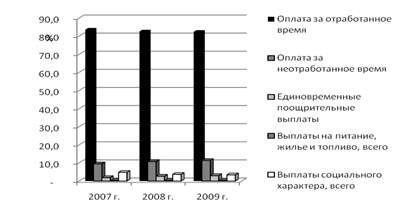

Изменение структуры фактических доходов работников приведены на рисунке 2.

Рисунок 2 – Изменение структуры фактических доходов работников за 2007–2009 гг.

Почти по всем видам расходов на оплату труда и выплаты социального характера в отчетности произошли изменения, довольно существенно повлиявшие на их структуру. Исключение здесь составляют выплаты на питание, жилье и топливо, доля которых во всем объеме израсходованных средств устойчиво находилась на уровне 0,3%.

В результате происшедших изменений структура использования средств на оплату труда и выплаты социального характера стала менее рациональной: уменьшилась доля средств, использованных на оплату за отработанное время (с 83,6% до 82,6%. Средства, использованные на оплату за отработанное время, позволяют существенно повысить материальную заинтересованность работников в результатах труда, увязать размеры оплаты с квалификацией работников, обеспечить дифференциацию оплаты по условиям труда, увязать оплату труда с территориальными условиями воспроизведения рабочей силы и решить целый ряд других задач по развитию материальной заинтересованности работников. Поэтому при разработке новой системы оплаты труда их долю необходимо будет увеличить. Достаточно существенно возросла доля единовременных поощрений (с 1,9 до 2,7%). Это свидетельствует о том, что в 2008 году проводились попытки для создания более рациональной связи оплаты труда работников с результатами их деятельности, поскольку единовременные поощрения позволяют полнее оценить индивидуальную инициативность труда и индивидуальные качества работников, проявившиеся в процессе их трудовой деятельности. Тем не менее, по данному виду выплат необходимо будет усилить степень увязки уровня оплаты труда от производственных результатов, поскольку, как мы увидели в предыдущих пунктах анализа – объём выпускаемой продукции в 2008 году снизился.

К числу нерациональных изменений в структуре издержек на оплату труда и выплаты социального характера следует отнести повышение оплаты за неотработанное время (с 9,5 до 10,8%), хотя в составе этих расходов имеются некоторые выплаты, рост которых автоматически связан с увеличением фонда оплаты труда за счет оплаты за отработанное время и единовременных поощрений (оплата ежегодных очередных отпусков, оплата учебных отпусков и другие, предусмотренные законодательством, выплаты). Важную роль в этом повышении сыграло увеличение оплачиваемых простоев не по вине работника в связи с длительными простоями в процессе производства.

При анализе расходов на оплату за отработанное время оцениваются изменения в соотношении тарифной оплаты и выплат стимулирующего характера.

Похожие работы

... запасными частями, и по необходимости специалисты завода выезжают на устранение обнаруженных дефектов. 5 Качество оказываемых услуг и сервисное обслуживание населения Качество – основное направление деятельности ОАО «НефаЗ», оказывающие решение влияет на имидж предприятия, повышение конкурентоспособности продукций. Политика ОАО «НефаЗ» в области качество учитывает усилия руководство и всего ...

... себестоимости продукции необходимо модернизировать действующий парк станков. Данное мероприятие повысит производственную мощность предприятия. Технология производства мусоровоза соответствует имеющимся ресурсам, масштабам предприятия и уровню спроса. Контроль качества на ОАО «Коммаш» осуществляет Отдел Технического Контроля (ОТК). Главными задачами ОТК в соответствии с типовым положением ...

... анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. 1.3 Бухгалтерская финансовая отчетность как основа информационного обеспечения анализа финансового состояния организации Бухгалтерская (финансовая) отчетность является информационной базой финансового анализа, так как в классическом понимании финансовый анализ — ...

0 комментариев