Навигация

Методы учета затрат и калькуляция

50732

знака

5

таблиц

0

изображений

1.4 Методы учета затрат и калькуляция

Под методом учета затрат на производство и калькулирование себестоимости продукции понимается совокупность приемов, применяемых для учета затрат и исчисления фактической себестоимости отдельного вида продукции, работ, услуг или их единицы.(6)

Различают четыре основных метода калькулирования продукции: простой, нормативный, позаказный и попередельный.

Простой применяется на предприятиях, вырабатывающих однородную продукцию, не имеющих полуфабрикатов и незавершенного производства. В этих предприятиях все производственные расходы за отчетный период составляют себестоимость всей выработанной продукции (работ, услуг) Себестоимость единицы продукции исчисляется путем деления суммы производственных расходов на количество единиц продукции.

Нормативный применяется на предприятиях с массовым и серийным характером производства. Обязательным условием его применения является составление нормативной калькуляции по действующим на начало месяца нормам и последующее систематическое выявление в текущем порядке отклонений от этих норм (экономии и перерасхода) в конце месяца. Действующими нормами называются такие, по которым в данное время производится отпуск материалов и оплата труда.

Показной метод учета применяется на предприятиях индивидуального и мелкосерийного производства, где производственные расходы учитываются по отдельным заказам на изделие или работам. Здесь фактическая себестоимость определяется по окончании выполненного заказа. Вся сумма затрат будет составлять ее себестоимость.

Попередельный метод применяется на предприятиях, где исходное сырье и материалы в процессе производства проходят ряд пределов, этапов (кирпичное, текстильное), или там, где из одних исходных материалов в одном технологическом процессе производства получают различные виды продукции. При попередельном методе сначала определяется себестоимость всей продукции, а затем себестоимость ее единицы.

Организация учета затрат на производство и калькуляция себестоимости продукции предполагают в качестве важнейшего условия обязательное закрытие счетов операционных счетов: собирательно-распределительных (25,26), калькуляционных (20,23,29), сопоставляющий (46), финансово-результативного (99). Закрытием счета называются операции, в результате которых на балансовом счете не остается никакого сальдо.(12)

При закрытии собирательно-распределительных счетов общепроизводственные и общехозяйственные расходы включаются в затраты калькуляционных счетов пропорционально той или иной базе.

Для закрытия калькуляционных счетов исчисляется фактическая себестоимость продукции, работ и услуг. После этого плановая оценка продукции, работы услуг, по которой они оцениваются в течение отчетного периода, доводится (корректируется), до уровня фактической в части завершенного производства. Этим самым условные обороты по кредиту калькуляционных счетов (в течение отчетного периода) доводятся до фактических расходов, учтенных по дебету счетов. Корректировка плановой себестоимости до уровня фактических затрат производится методами:

a) Дополнительных записей в случае превышения фактических затрат над плановыми;

b) "Красного сторно" - в случае превышения плановых затрат над фактическими.

При закрытии сопоставляющих счетов и финансово-результатных счетов финансовые результаты списываются по назначению.

Закрытие операционных счетов производится в определенной последовательности. В первую очередь следует закрывать тех отраслей и производств, которые получают наименьшее количество услуг от других отраслей, а сами оказывают максимальное количество услуг. В последнюю очередь закрываются счета с наибольшим количеством встречных и минимальным количеством оказываемых услуг. Следовательно, при закрытии счетов наибольшее число условностей приходится на долю тех счетов, которые закрываются первыми, т.к. они не принимают на себя сумм корректировок по последующим счетам. Счета, которые закрываются в последнюю очередь, принимают на себя калькуляционные разницы, списываемые со всех ранее закрытых счетов.

Каждый закрытый счет в последующих расчетах уже не используется и в дальнейшем на него не относятся никакие суммы калькуляционных разниц. Такого же принципа следует придерживаться при закрытии аналитических счетов внутри каждого синтетического счета.(8)

В настоящее время принята определенная последовательность закрытия операционных счетов. Прежде всего, исчисляется себестоимость работ, услуг и продукции вспомогательных производств, потребителями которых являются отрасли основного производства. По данным отчетных калькуляций выявляются и списываются калькуляционные разницы по работам, выполненным вспомогательными производствами, в результате чего обеспечивается учет их в составе затрат основного производства по фактической себестоимости, а счет 23 закрывается.

После закрытия счета 23 в сельскохозяйственных организациях распределяются по объектам учета затрат амортизационные отчисления, затраты на ремонт основных средств, расходы по орошению, осушению земель, собранные на отдельных аналитических счетах счета 20 "Основное производство".(7)

Затем распределяются расходы будущих периодов, общепроизводственные и общехозяйственные расходы.

После начинается калькулирование фактической себестоимости продукции, списываются калькуляционные разницы по видам продукции и закрываются счета 20,28,29.

После закрываются счета 46,99.

Калькуляционные расчеты в бухгалтерском учете оформляются соответствующими калькуляционными листами.

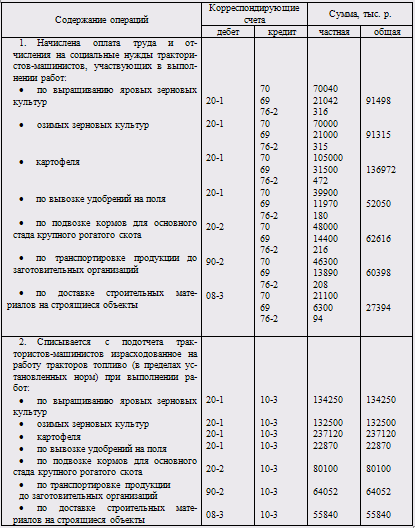

В сельскохозяйственных организациях в составе затрат на производство животноводческой продукции по статье "Потери от падежа животных" учитывают потери от гибели молодняка и взрослого скота, находящегося на откорме; птицы, зверей, кроликов, семей пчел, за исключением потерь, подлежащих взысканию с виновных лиц или возникших вследствие стихийных бедствий.

Стоимость выращиваемых или откармливаемых животных павших в связи с эпидемией или стихийными бедствиями, в себестоимость продукции не включают, а учитывают как убытки по дебету счета 99 "Прибыли и убытки".

2. Организационно-экономическая характеристика ООО "УЖКХ"

Похожие работы

... хозяйствования в сельскохозяйственных организациях для каждой отрасли формируется конкретная номенклатура статей затрат. Глава 2 Формирование затрат вспомогательных производств по их видам доходов в системе АПК 2.1. Особенности технологии и учет затрат на производство растениеводства Растениеводство — одна из главных и специфических отраслей сельского хозяйства — отличается ...

... затрат на производство при журнально-ордерной форме учета. Кредитовые обороты журнала-ордера переносят в Главную книгу. 4.2 Синтетический и аналитический учет затрат по содержанию и эксплуатации машинно-тракторного парка В соответствии с планом счетов бухгалтерского учета в сельскохозяйственных организациях и Инструкцией по его применению, утвержденными постановлением Министерства сельского ...

... и структуры машинно-тракторного парка Обстоятельный анализ использования техники можно провести лишь на основе хорошо поставленного учета, всестороннего изучения организации работы машинно-тракторного парка. Основные задачи анализа использования машинно-тракторного парка: − Изучение состояния использования отдельных агрегатов, их групп, автомобилей, тракторов и комбайнов в ...

... , например, по кассовым или по расчетному счету, движению материалов, начислению амортизации, возможно, добиться снижения загруженности бухгалтеров и оперативности в работе. 3. Учет затрат и исчисление себестоимости продукции молочного скотоводства в СПК «Байкало-Кударинский» 3.1. Первичный учет В первичном учете в СПК «Байкало-Кударинский» ...

0 комментариев