Навигация

1.2 Виды себестоимости

Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своих коллективов и др.

По объему учитываемых затрат различаются три вида себестоимости: цеховая себестоимость, включающая в себя затраты на производство продукции в пределах цеха, в частности прямые материальные затраты на производство продукции, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатация цехового оборудования, общецеховые расходы;

производственная себестоимость (себестоимость готовой продукции), кроме цеховой себестоимости, включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства;

полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

Её реальное определение на предприятии необходимо для:

маркетинговых исследований и принятия на их основе решений о начале производства нового изделия (оказания нового вида услуг) с наименьшими затратами;

определение степени влияния отдельных статей затрат на себестоимость продукции (работ, услуг);

ценообразования;

правильного определения финансовых результатов работы, а соответственно и налогообложения прибыли.

Так, у предприятий, определяющих выручку по реализации продукции по оплаченным счетам, полная себестоимость представляла собой производственную себестоимость плюс некоторые коммерческие расходы, включаемые в себестоимость конкретных видов продукции (работ, услуг) прямым путем: транспортные расходы и расходы на упаковку. В то же время на себестоимость реализованной продукции относились все остальные коммерческие расходы, которые подлежали отнесению на себестоимость продукции только в момент ее реализации, т.е. оплаты. Однако после того, как было установлено, что для всех целей бухгалтерской отчетности возникает в момент ее отгрузки (выполнения работ, оказания услуг), специальное выделение этих видов себестоимости потеряло смысл, поскольку понятия отгруженной и реализованной продукции стали совпадать.(7)

Корме того, различают плановую и фактическую себестоимость. Плановая себестоимость определяется в начале планируемого года исходя из плановых норм расходов и иных плановых показателей на этот период. Фактическая себестоимость определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая себестоимость и фактическая себестоимость определяются по одной методике и по одним и тем же калькуляционным статьям, что необходимо для сравнения и анализа показателей себестоимости.

1.3 Классификация (группировка) затрат, образующие себестоимость продукции

Для планирования, учета и анализа производственные затраты предприятия объединяются в однородные группы по многим признакам.(12)

1. По видам расходов. Группировка по видам расходов является в экономике общепринятой и включает в себя две классификации: по экономическим элементам затрат и по калькуляционным статьям расходов.

Первая из них (по экономическим элементам) применяется при формировании себестоимости на предприятии в целом и включает в себя пять основных групп расходов:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

Вторая группа затрат (по калькуляционным статьям) используется при составлении калькуляций (расчет себестоимости единицы продукции), позволяющих определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. Необходимость данной классификации вызвана тем, что расчет себестоимости по вышеприведенным элементам затрат не позволяет учесть, где и в связи с чем произведены затраты, а также их характер.

Таблица №1 Классификация затрат по экономическим элементам и калькуляционным статьям

| Группировка затрат на производство по экономическим элементам | Группировка затрат на производство по калькуляционным статьям расходов |

| 1. Сырьё и основные материалы (за вычетом возвратных отходов). 2. Покупные комплектующие изделия и материалы. 3. Вспомогательные материалы 4. Топливо со стороны 5. Электроэнергия со стороны 6. Заработная плата основная и дополнительная 7. Отчисления на социальное страхование 8. Амортизация основных фондов 9. Прочие денежные расходы. | 1. Сырье и материалы 2.Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий. 3. Возвратные отходы (вычитаются) 4. Топливо для технологических целей. 5. Энергия для технологических целей. 6. Основная заработная плата производственных рабочих. 7. Дополнительна заработная плата производственных рабочих. 8. Отчисления на социальное страхование. 9. Расходы на подготовку и освоение производства. 10. Расходы по содержанию и эксплуатации оборудования. 11. Цеховые расходы. 12. Общезаводские расходы. 13. Потери от брака (только производства, где потери разрешены в пределах установленных норм) 14. Прочие производственные расходы. 15. Итого производственная себестоимость. 16. Внепроизводственные расходы. 17. Итого полная себестоимость. |

В то же время определение затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет отследить каждую составляющую себестоимости продукции (работ, услуг) на любом уровне.

По статьям расходов затраты группируются в зависимости от места и цели (назначения) их возникновения и относятся на каждый вид изделия прямым или косвенным методом. Эта классификация специфична для каждой отрасли промышленности, поэтому состав расходов в каждой отрасли различен. Как правило, по статьям расходов выделяются: а) сырье и материалы; б) топливо и энергия; в) основная и дополнительная заработная плата производственных рабочих; г) отчисления на социальное страхование; д) расходы на подготовку и освоение производства; е) расходы на содержание и эксплуатацию оборудования; ж) цеховые расходы; з) общезаводские расходы; и) прочие производственные расходы; к) внепроизводственные (коммерческие) расходы и т.д.

2. По характеру участия в создании продукции (работ, услуг) Выделяют основные расходы, непосредственно связанные с процессом изготовления продукции, в частности, затраты сырья, основных материалов и комплектующих, топлива и энергии, заработную плату производственных рабочих и т.д., а также накладные расходы, т.е. расходы по управлению и обслуживанию производством – цеховые, общезаводские, внепроизводственные (коммерческие), потери от брака.

3. По изменяемости в зависимости от объемов производства. Затраты, которые изменяются (увеличиваются или сокращаются) пропорционально изменению объема продукции, называют условно-переменными. Затраты, которые остаются неизменными, и величина их не связана с ростом сокращения выработки продукции, называют условно-постоянными. Данная классификация затрат необходима при планировании производства, а также при анализе финансово-хозяйственной деятельности предприятия.

4. По способу отнесения на производство. Очень часто при калькулировании себестоимости продукции невозможно точно определить, в какой степени те или иные затраты могут быть отнесены на тот или другой вид продукции. В связи с этим все затраты предприятия подразделяются на прямые, которые могут быть непосредственно отнесены на данный вид продукции (работ, услуг), и косвенные, которые связаны с производством многих изделий, как правило, это все остальные затраты предприятия.

себестоимость учет калькуляция машинотракторный

Похожие работы

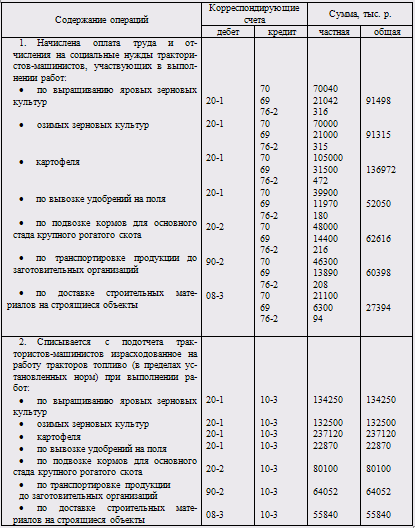

... хозяйствования в сельскохозяйственных организациях для каждой отрасли формируется конкретная номенклатура статей затрат. Глава 2 Формирование затрат вспомогательных производств по их видам доходов в системе АПК 2.1. Особенности технологии и учет затрат на производство растениеводства Растениеводство — одна из главных и специфических отраслей сельского хозяйства — отличается ...

... затрат на производство при журнально-ордерной форме учета. Кредитовые обороты журнала-ордера переносят в Главную книгу. 4.2 Синтетический и аналитический учет затрат по содержанию и эксплуатации машинно-тракторного парка В соответствии с планом счетов бухгалтерского учета в сельскохозяйственных организациях и Инструкцией по его применению, утвержденными постановлением Министерства сельского ...

... и структуры машинно-тракторного парка Обстоятельный анализ использования техники можно провести лишь на основе хорошо поставленного учета, всестороннего изучения организации работы машинно-тракторного парка. Основные задачи анализа использования машинно-тракторного парка: − Изучение состояния использования отдельных агрегатов, их групп, автомобилей, тракторов и комбайнов в ...

... , например, по кассовым или по расчетному счету, движению материалов, начислению амортизации, возможно, добиться снижения загруженности бухгалтеров и оперативности в работе. 3. Учет затрат и исчисление себестоимости продукции молочного скотоводства в СПК «Байкало-Кударинский» 3.1. Первичный учет В первичном учете в СПК «Байкало-Кударинский» ...

0 комментариев