Определяется сумма пособия. Для этого размер дневного пособия умножают на количество календарных дней, приходящихся на время болезни

Организация учета оплаты труда, порядок оформления расчетов в ООО " Восход ", в том числе расчет среднего заработка и отпускных

Учет удержаний из заработной платы по исполнительным листам, по заявлению работника, по инициативе администрации

Учет налога на доходы физических лиц

Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда

Планирование аудита расчетов по оплате труда, программа аудита

Проверка системы бухгалтерского учета и средств внутреннего контроля в отношении расчетов с персоналом по оплате труда и прочим операциям

Проверка раскрытия в отчетности информации по расчетам с персоналом, бюджетом и внебюджетным фондам (по итогам годовой проверки)

Навигация

Определяется сумма пособия. Для этого размер дневного пособия умножают на количество календарных дней, приходящихся на время болезни

Учет и аудит расчетов с персоналом по оплате труда на примере ООО "Восход"

199091

знак

28

таблиц

4

изображения

5. Определяется сумма пособия. Для этого размер дневного пособия умножают на количество календарных дней, приходящихся на время болезни.

Расчетный период для оплаты больничного - 12 календарных месяцев (с 1-го по 30-е или по 31-е число включительно), предшествующих болезни.

Если работник отработал менее 12 месяцев, то все расчеты надо вести исходя из заработной платы, начисленной в этом периоде.

Сотруднику, у которого страховой стаж менее шести месяцев, пособие по болезни должно быть выплачено в размере, не превышающем 1 МРОТ (4330 руб.) за полный календарный месяц, с учетом районных коэффициентов.

1 МРОТ составляет 4330 рублей (Федеральный закон от 24 июня 2008 года N 91-ФЗ).

После того как определён расчетный период, вам надо рассчитать сумму выплат за этот период. В расчете пособия участвуют все виды выплат, на которые были начислены страховые взносы к уплате в Фонд социального страхования РФ.

Следует обратить внимание: в 2010 года в расчет среднего заработка для пособия по временной нетрудоспособности включают любые премии и выплаты независимо от того, предусмотрены они системой оплаты труда или нет.

Главное условие, чтобы они являлись объектом обложения страховыми взносами во внебюджетные фонды на основании Федерального закона от 24 июля 2009 года N 212-ФЗ (п. 2 постановления Правительства России от 15 июня 2007 г. N 375). В соответствии с этим законом объектом обложения страховыми взносами признают все выплаты и вознаграждения по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (п.1 ст. 7 Федерального закона от 24 июля 2009 г. N 212-ФЗ).

В расчетный период входят все календарные дни, за которые начислялись выплаты, участвующие в расчете пособия.

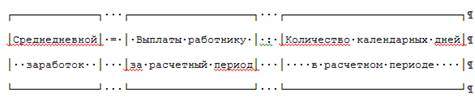

Среднедневной заработок работника надо рассчитать по формуле:

Следует обратить внимание: повышение зарплаты при расчете пособия надо учитывать с даты, когда сотруднику фактически подняли оклад.

Премии, которые были выплачены работнику в расчетном периоде более чем за месяц, надо учитывать при расчете среднего заработка в полной сумме.

При этом не зависит, за какой период была выплачена премия. Главное - чтобы месяц, когда премия была начислена, входил в расчетный период.

Но ежемесячные премии при расчете среднего заработка надо включать в зарплату того месяца, за который начислены.

В 2010 году максимальный размер пособия по временной нетрудоспособности зависит от страхового стажа работника.

Так, максимальный размер пособия за полный календарный месяц в 2010 году составляет:

- для работников со страховым стажем 8 и более лет – 34583 рублей;

- для работников со страховым стажем от 5 до 8 лет – 27666 рублей;

- для работников со страховым стажем менее 5 лет – 20750 рублей.

При работе у нескольких работодателей получить пособие в максимальном размере сотрудник может по каждому месту работы.

Работнику со страховым стажем менее шести месяцев пособие выплачивают в размере не более 1 МРОТ за полный календарный месяц плюс районный коэффициент. Об этом сказано в пункте 6 статьи 7 Федерального закона от 29 декабря 2006 года N 255-ФЗ.

Страховой стаж определяют, подсчитывая календарное время работы. При этом не имеют значения причины увольнения с предыдущих мест работы (в том числе за виновные действия) и продолжительность перерывов в работе. В страховой стаж входят периоды:

- работы по трудовому договору;

- государственной гражданской или муниципальной службы;

- иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

"Иная деятельность" - деятельность в качестве индивидуального предпринимателя, адвоката, нотариуса и др.

Страховой стаж считают со дня, когда сотрудник приступил к работе, и до дня, когда наступили болезнь или отпуск по беременности и родам.

С 1 января 2010 года в страховой стаж наравне с периодами работы или иной деятельности входят и периоды прохождения воинской службы, а также службы в органах внутренних дел, противопожарной службы, органах уголовно-исполнительной системы (п. 1.1 ст. 16 Федерального закона от 29 декабря 2006 г. N 255-ФЗ).

После того как рассчитан среднедневной заработок работника, необходимо определить сумму дневного пособия. Для этого необходимо умножить среднедневной заработок на размер пособия в процентах (100%, 80%, 60% или 50%).

Чтобы определить общую сумму пособия, нужно умножить дневное пособие на количество дней нетрудоспособности.

Следует обратить внимание: среднедневной заработок для расчета пособия не может превышать максимальный среднедневной заработок, установленный законом - 1136,98 рубля (п. 3.1 ст. 14 Федерального закона от 29 декабря 2006 г. N 255-ФЗ).

За счет средств Фонда социального страхования РФ выплачивают:

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком;

- единовременное пособие при передаче ребенка на воспитание в семью.

Следует обратить внимание: размер пособия гражданам, имеющим детей, индексируют в зависимости от уровня прогнозируемой инфляции столько раз, сколько предусматривает закон о федеральном бюджете на очередной год (ст. 4.2 Федерального закона от 19 мая 1995 г. N 81-ФЗ "О государственных пособиях гражданам, имеющим детей" (с последними изменениями от 24 июля 2009 г.)).

Пособия гражданам, имеющим детей, налогом на доходы физических лиц, страховыми взносами во внебюджетные фонды, а также взносами на страхование от несчастных случаев на производстве и профзаболеваний не облагаются. Сумму пособия по беременности и родам определяют в том же порядке, что и при выплате пособий по временной нетрудоспособности.

Пособие по беременности и родам выплачивают застрахованной женщине в размере 100% среднего заработка, если страховой стаж превышает шесть месяцев, но не более 34583 рубля за полный календарный месяц - в 2010 году.

Женщинам, которые имеют страховой стаж менее шести месяцев, пособие выплачивают в размере, не превышающем за полный календарный месяц минимального размера оплаты труда.

Единовременное пособие в ранние сроки беременности выплачивают женщинам, которые встали на учет в медицинских учреждениях до 12 недель беременности. Сумма пособия с 2010 года составляет 412,08 рубля.

При рождении ребенка (при усыновлении ребенка в возрасте до трех месяцев) выплачивают единовременное пособие. Пособие выплачивают по месту работы одного из родителей или усыновителей ребенка (по их выбору). Размер единовременного пособия при рождении ребенка в 2010 году - 10988, 85 руб..

Если работник уходит в отпуск по уходу за ребенком, то ему выплачивают ежемесячное пособие.

Ежемесячное пособие по уходу за ребенком выплачивают в размере 40% от среднего заработка по месту работы за последние 12 календарных месяцев, предшествовавших месяцу наступления отпуска по уходу за ребенком. При этом минимальный размер пособия в 2010 году составляет 2060,41 руб. по уходу за первым ребенком и 4120.82 руб. по уходу за вторым ребенком и последующими детьми. Максимальный размер пособия по уходу за одним ребенком не может превышать за полный календарный месяц в 2010 году 13 833,33 рубля.

Таким образом, ежемесячное пособие, рассчитанное из среднего заработка, не может быть меньше 2060,41 руб. и больше 13 833,33 рубля.

Продолжительность выплаты ежемесячного пособия по уходу за ребенком - до достижения им полутора лет.

Ежемесячное пособие по уходу за ребенком рассчитывают исходя из среднего заработка работника. Средний заработок для расчета пособия по уходу за ребенком определяют так же, как для пособий по временной нетрудоспособности и по беременности и родам (постановление Правительства РФ от 30 декабря 2006 г. N 870).

Отпуск по уходу за ребенком оплачивают за календарные дни, из которых нерабочие праздничные дни не исключают. Расчетный размер пособия определяют, умножив средний дневной заработок на 30,4 - среднемесячное число календарных дней. Полученный средний дневной заработок умножают на 40%. Эта сумма и будет ежемесячным пособием по уходу за ребенком. При этом размер ежемесячного пособия по уходу за ребенком не может превышать максимального размера, установленного Федеральным законом от 29 декабря 2006 г. N 255-ФЗ.

Обратите внимание: максимальный размер ежемесячного пособия по уходу за ребенком в 2010 году составляет - 13 833,33 рубля (415 000 руб. : 12 * 40%).

Возмещение ущерба при несчастном случае на производстве

Работнику, пострадавшему в результате несчастного случая на производстве или получившему профзаболевание, за счет средств ФСС РФ оплачивают:

- пособие по временной нетрудоспособности;

- страховые выплаты;

- расходы на медицинскую, социальную и профессиональную реабилитацию.

Пособие по временной нетрудоспособности при несчастном случае на производстве (профзаболевании) определяют в том же порядке, что и при выплате пособий по временной нетрудоспособности в случае болезни работника.

Размер пособия составляет 100% заработка и от стажа работы сотрудника не зависит.

Пособие по временной нетрудоспособности в результате несчастного случая на производстве не ограничено максимальным размером.

Пособие по временной нетрудоспособности должна выплатить сама фирма, а затем на его размер нужно уменьшить сумму взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний.

Остальные выплаты работнику будет осуществлять ФСС. Бухгалтеру необходимо только собрать и отправить в региональное отделение ФСС России все документы. Их перечень дан в пункте 4 статьи 15 Федерального закона от 24 июля 1998 года N 125-ФЗ.

Так, если работник в результате несчастного случая на производстве (профзаболевания) утратил трудоспособность, региональное отделение фонда должно выдать ему страховую выплату. Максимальный размер выплаты не может превышать в 2010 году 64400 рублей.

Ежемесячная страховая выплата в 2010 году не может быть больше 49 520 рублей (Федеральный закон от 25 ноября 2008 г. N 216-ФЗ "О бюджете Фонда социального страхования Российской Федерации на 2009 год и на плановый период 2010 и 2011 годов" (с изменениями от 28 апреля, 25 ноября 2009 г.)).

Региональное отделение ФСС России должно возместить расходы на медицинскую, социальную и профессиональную реабилитацию работника. Максимальный размер ежемесячных выплат на посторонний медицинский уход составляет 900 рублей, а на бытовой уход - 225 рублей.

Как начислять пособие по временной нетрудоспособности в результате несчастного случая на производстве покажет пример.

Оплата путевок

За счет средств ФСС России фирма может оплатить:

- путевки в детские санатории и санаторно-оздоровительные лагеря круглогодичного действия;

- путевки в загородные стационарные оздоровительные лагеря, действующие в период не летних каникул.

Путевки на санаторное лечение детей ФСС России оплатит только в пределах норм, устанавливаемых ежегодным федеральным законом о бюджете Фонда социального страхования.

Порядок компенсации стоимости путевок в загородные лагеря утверждает своим распоряжением Правительство РФ.

При покупке путевок в учете надо сделать записи:

Дебет 76 Кредит 51 - перечислены денежные средства на оплату путевок санаторно-курортному учреждению (оздоровительному лагерю);

Дебет 50-3 Кредит 76 - оприходованы путевки.

Выдачу путевок отразите записью:

Дебет 73 Кредит 50-3 - выданы путевки работникам организации.

Стоимость путевки в пределах норм, установленных федеральным законом о бюджете Фонда социального страхования на данный год, спишите проводкой:

Дебет 69-1-1 Кредит 73 - путевка частично или полностью оплачена за счет средств ФСС России.

Стоимость путевки, оплаченной за счет средств ФСС России, не облагают страховыми взносами во внебюджетные фонды, налогом на доходы физических лиц и взносом на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Часть стоимости путевки, которая превышает установленную норму, оплачивается работником или удерживается из его заработной платы. Эти операции отражают проводкой:

Дебет 50-1 (70) Кредит 73 - часть стоимости путевки, превышающая установленный норматив, оплачена работником (удержана из его заработной платы).

Если часть стоимости путевки, которая превышает установленную норму, оплачивает организация, сделайте в учете запись:

Дебет 91-2 Кредит 73 - часть стоимости путевки, превышающая установленный норматив, оплачена за счет средств организации.

Часть стоимости путевок, оплаченную за счет средств организации, облагают налогом на доходы физических лиц:

Дебет 73 Кредит 68 субсчет "Расчеты по налогу на доходы физ. лиц" - удержан НДФЛ со сверхнормативной части стоимости путевки.

Исключение - случаи, перечисленные в пункте 9 статьи 217 Налогового кодекса РФ.

Премии

Премия - это денежная выплата стимулирующего или поощрительного характера к основному заработку работника.

Премирование может быть предусмотрено системой оплаты труда (ст. 135 ТК РФ). При этом принятая в организации премиальная система оплаты труда может предусматривать выплату премий определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования.

Также работникам могут выплачиваться разовые (поощрительные) премии (например, за повышение производительности труда, за многолетний добросовестный труд и т.д.) (ст. 191 ТК РФ).

При выплате разовых премий круг премируемых лиц заранее не определяется.

Премии выплачиваются на основании приказа руководителя организации. Приказ оформляют по форме N Т-11 (если премия выплачивается одному работнику) или по форме N Т-11а (если премия выплачивается нескольким работникам). Эти формы утверждены постановлением Госкомстата России от 5 января 2004 г. N 1.

Сумма премии может определяться на основании Положения о премировании, принятого в организации. В Положении о премировании должны быть предусмотрены:

· показатели премирования;

· условия премирования;

· размеры и шкала премирования;

· круг премируемых работников;

· источник премирования.

Выплаты разовых поощрительных премий производятся только по решению работодателя.

Сумма начисленной премии может:

· включаться в состав расходов по обычным видам деятельности;

· выплачиваться за счет нераспределенной прибыли организации;

· включаться в состав прочих расходов.

Сумму премии включают в расходы по обычным видам деятельности, если она начислена работникам, занятым в процессе производства.

Начисленные премии за производственные результаты включают в расходы на оплату труда и учитывают при налогообложении прибыли (ст. 255 НК РФ).

При начислении премии сделайте в учете запись:

Дебет 20 (08, 23, 25, 26, 29, 44) Кредит 70 - начислена премия работнику.

Суммы премий, включенные в расходы по обычным видам деятельности, облагают налогом на доходы физических лиц, взносом на страхование от несчастных случаев на производстве и профессиональных заболеваний, а также страховыми взносами во внебюджетные фонды в том же порядке, что и заработную плату.

Премии могут выплачивать за счет нераспределенной прибыли.

Премии выплачивают по приказу руководителя, оформленному на основании решения участников (учредителей) или акционеров организации.

Если премию работнику выплачивают за счет нераспределенной прибыли организации, сделайте в учете запись:

Дебет 84 Кредит 70 - начислена премия работнику организации.

Премии, выплаченные за счет нераспределенной прибыли, облагают налогом на доходы физических лиц, взносами на страхование от несчастных случаев на производстве и профзаболеваний и страховыми взносами во внебюджетные фонды в общеустановленном порядке.

Премии, выплаченные работникам фирмы за счет нераспределенной прибыли, налогооблагаемую прибыль организации не уменьшают.

Если премии начисляют работникам за непроизводственные результаты (например, за культурно-массовую работу, организацию отдыха работников и т.п.), то их сумму в бухучете включают в состав прочих расходов:

Дебет 91-2 Кредит 70 - начислены премии работникам организации.

Суммы премий, включенные в состав прочих расходов, облагают налогом на доходы физических лиц, страховыми взносами во внебюджетные фонды и взносами на страхование от несчастных случаев на производстве и профзаболеваний. Начисленные премии, не связанные с производством и продажей продукции (работ, услуг), не уменьшают налоговую базу по прибыли.

Похожие работы

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... *100% Результаты анализа динамики рентабельности позволяют сделать вывод о том, что к 2006 году предприятие повысило уровень рентабельности бизнеса. 2.2 Анализ системы управления персоналом в ООО «Евросеть-Санкт-Петербург» Проанализируем кадровую политику салона. Штатное расписание представлено в таблице 21. Таблица 21 - Штатное расписание салона «Евросеть» на Садовой ул.,33 ...

... услуги и др.). Перечень статей затрат предприятие устанавливает самостоятельно исходя из отраслевых особенностей [9,c.13]. 1.3 Методы калькулирования себестоимости сельскохозяйственной продукции Учет как функция управления хозяйством в рыночных условиях, должен сыграть решающую роль в эффективности функционирования организационно-экономического механизма хозяйствующего субъекта и его ...

... , ООО «Европа-Азия» г.Кемерово, ООО «Альянс-Ф» г.Кемерово, ООО «Александрит» г.Кемерово, ООО «Скиф» г.Прокопьевск, ООО « Морозко» г.Новосибирск. По просьбе руководителей практике информация о покупателях ограниченна только наименованием и местонахождением.2.6. Организационное построение с учетом внутренних и внешних факторов. Открытое акционерное общество "Терцея" учреждено в соответствии с ...

0 комментариев