Анализ экономического роста в сельском хозяйстве

Природохозяйственный потенциал Красноармейского района Краснодарского края

Кормовая база

Анализ финансового состояние предприятия

Анализ структуры актива

Анализ структуры пассива

Анализ ликвидности баланса

Анализ коэффициентов ликвидности

Мероприятия

Собственный капитал

Организация финансирования и оценка различных источников финансирования реальных инвестиций. Кредитное финансирование

Расчет налога на прибыль и составление плана движения денежных средств

Навигация

Расчет налога на прибыль и составление плана движения денежных средств

Анализ деятельности СПК "Марьянский"

102279

знаков

14

таблиц

6

изображений

4.4.2 Расчет налога на прибыль и составление плана движения денежных средств

При составления плана движения денежных средств в разделе "операционная деятельность" отразим проценты по кредиту, относимые на себестоимость.

В разделе "финансовая деятельность" в строке "заёмный капитал" укажем сумму кредита (0-й момент времени) равную дефициту, т.е. 6000 тыс.руб.

В строке "выплаты погашения суммы займа" укажем погашение основной суммы кредита. Далее расчёт проведем по обычной схеме.

Цена заемного капитала определяется спецификой налогового законодательства РФ – это отнесение на себестоимость только часть затрат, связанных с выплатой процентов. Тогда цена заемного капитала определяется по формуле:

Кз = 1,1 × SЦБ · (1 – Н) + (Ркр – 1,1 × SЦБ),

где SЦБ – величина ставки рефинансирования Центробанка РФ, %

Н – величина налога на прибыль, %

Ркр – годовая величина процента по кредиту, %

Кз = 1,1 × 0,105 · (1 – 0,24) + (0,15– 1,1 × 0,105) = 0,22

Таблица 13 - Расчет налога на прибыль и составление плана движения денежных средств

| № п/п | Наименование статьи | Значение показателей по шагам расчета | ||||||

| Создание | Эксплуатация | |||||||

| Операционная деятельность | ||||||||

| 1 | Объём продаж | - | - | - | - | - | - | - |

| 2 | Цена, руб./ед. | - | - | - | - | - | - | - |

| 3 | Выручка от реализации | - | 9750,00 | 9750,00 | 9750,00 | 9750,00 | 9750,00 | 9750,00 |

| 4 | Внереализационные доходы | - | - | - | - | - | - | - |

| 5 | Переменные издержки | - | 2120,00 | 2120,00 | 2120,00 | 2120,00 | 2120,00 | 2120,00 |

| 6 | Постоянные издержки | - | 910,00 | 910,00 | 910,00 | 910,00 | 910,00 | 910,00 |

| 7 | Проценты по кредитам, относимые на себестоимость | - | 693,00 | 554,00 | 416,00 | 277,00 | 139,00 | - |

| 8 | Амортизация | - | 1200,00 | 960,00 | 768,00 | 614,40 | 491,50 | 393,22 |

| 9 | Прибыль до вычета налога на прибыль | - | 4827,00 | 5206,00 | 5536,00 | 5828,60 | 6089,50 | 6326,78 |

| 10 | Налог на прибыль (24%) | - | 1158,48 | 1249,44 | 1328,64 | 1398,86 | 1461,48 | 1518,43 |

| 11 | Чистый доход | - | 3668,52 | 3956,56 | 4207,36 | 4429,74 | 4628,02 | 4808,35 |

| 12 | Кэш-баланс от производственной деятельности, CEtn | - | 4868,52 | 4916,56 | 4975,36 | 5044,14 | 5119,52 | 5201,57 |

| Инвестиционная деятельность | ||||||||

| 13 | Вложения в основной капитал (земля, оборудование, НМА и др.) | -6000,00 | - | - | - | - | - | - |

| 14 | Вложения в (прирост) оборотного капитала | - | -65,00 | - | - | - | - | - |

15 | Поступления от продажи активов (или чистая ликвидационная стоимость инвестиций) | - | - | - | - | - | - | 1572,86 |

| 16 | Кэш-баланса от инвестиционной деятельности CFtи | -6000,00 | -65,00 | - | - | - | - | 1572,86 |

| Финансовая деятельность | ||||||||

| 17 | Собственный капитал | - | - | - | - | - | - | - |

| 18 | Заёмный капитал (кредиты) | 6000,00 | - | - | - | - | - | - |

| 19 | Выплата основных сумм кредита | - | 1200,00 | 1200,00 | 1200,00 | 1200,00 | 1200,00 | - |

| 20 | Выплата процентов по кредитам, относимых на прибыль | - | 207,00 | 166,00 | 124,00 | 83,00 | 41,00 | - |

| 21 | Погашение облигационных займов | - | - | - | - | - | - | - |

| 22 | Выплата купонного дохода по облигациям | - | - | - | - | - | - | - |

| 23 | Выплата дивидендов по привилегированным акциям | - | - | - | - | - | - | - |

| 24 | Помещение средств на банковские депозитные вклады | - | - | - | - | - | - | - |

| 25 | Снятие средств депозитных вкладов | - | - | - | - | - | - | - |

| 26 | Получение процентов | - | - | - | - | - | - | - |

| 27 | Кэш-баланс от финансовой деятельности CFtф | 6000,00 | 1407,00 | 1366,00 | 1324,00 | 1283,00 | 1241,00 | - |

| 28 | Кэш-баланс трех потоков, NCFt | - | 6210,52 | 6282,56 | 6299,36 | 6327,14 | 6360,52 | 6774,43 |

| 29 | В том числе поток наличности на 50% обыкновенных акций | - | - | - | - | - | - | - |

| 30 | Кэш-баланс нарастающим итогом | 0 | 6210,52 | 12493,08 | 18792,44 | 25119,58 | 31480,10 | 38254,53 |

| 31 | Дисконтированный денежный поток (r = 0,22) | - | 5090,59 | 4221,02 | 3469,10 | 2856,06 | 2353,39 | 2054,54 |

| 32 | Дисконтированный денежный поток с нарастающим итогом | - | 5090,59 | 9311,61 | 12780,71 | 15636,77 | 17990,16 | 20044,69 |

4.4.3 Расчет показателей эффективности вложения капитала

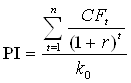

Расчёт основных показателей эффективности вложений капитала – чистого приведённого дохода (NPV) и внутренней нормы доходности (IRR), производится по формулам, приведённым выше. Схема расчёта аналогична:

NPV1=20044,69 тыс. руб.

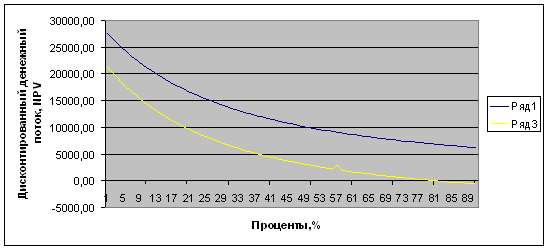

В данном случае внутреннюю норму доходности вычислим способом подбора. При r = 40%, NPV = 13666,52 тыс. руб., при r = 50%, NPV = 11481,21 тыс.руб.

(13666,52 - 6000)/(13666,52 – 11481,21) = (40-(40+х))/(50-40);

7666,52/2185,31= х/10;

Х = 35,04

Таким образом, IRR= 50 + 35,04 = 85,04%

Рассчитаем индекс доходности

= (20044,69 + 6000) / 6000 = 4,34

= (20044,69 + 6000) / 6000 = 4,34

Необходимое условие выполняется, так как 4,34>1

Т.е. на 1 рубль инвестиций приходится 4,34 рубля чистого дохода.

Отсутствие дефицитов финансовых средств в инвестиционном проекте, говорит о выполнении условия необходимости, а значение NPV>0 и IRR>r говорит о выполнении условия эффективности инвестиционного проекта по этим показателя (условия достаточности). Следовательно, данный инвестиционный проект с источником финансирования кредит, взятый по 15% годовых, можно принять.

Библиография

Основная литература

1. Родионов Г.В. Методические рекомендации по технологическому проектированию при кредитовании предприятий скотоводства. – М.: ФГНУ "Росинформагротех". 2007. – 176 с.

2. http://www.mcx.ru Департамент экономических программ и анализа Министерства сельского хозяйства

3.Федеральный закон "О развитии сельского хозяйства" от 27.12.2006г.

4. Филиппов Ю.В., Авдеева Т.Т. и др. Красноармейский район Краснодарского края. История, экономика, жизнь: Издательско-полиграфическая фирма "Стезя", 1996.

5. Устав СПК "Марьянский"

6. Особенности формирования уставного капитала сельскохозяйственных предприятий, образованных в форме унитарных предприятий и производственных кооперативов. Н.с. Воробьева, "Консультант бухгалтера", №1 январь 2006 г.

7. Гражданское право под ред. Сергеева А.П., Толстого Ю.К., М.: Проспект, 2005. - С. 584.

8. Журнал Социальная защита. – 2005. - №2. – с. 35.

9Баланс предприятия – бухгалтерский отчет об активах и пассивах фирмы на последний день операционного периода.

10. Богатая, И.Н., Хахонова, Н.Н. Бухгалтерский учет / И.Н. Богатая, Н.Н. Хахонова – Ростов н/Д.: Феникс, 2007 – 858 с.

11. И.В. Коломийцева Экономический анализ деятельности предприятия / Учебное пособие. – Новочеркасск, 2004 г. – 214 с.

Дополнительная литература

0 комментариев