Теоретические аспекты анализа финансового состояния предприятия

Оценка финансовой устойчивости предприятия

Анализ ликвидности и платежеспособности организации

Анализ экономической ситуации ОАО «Сибирьтелеком»

Место ОАО «Сибирьтелеком» на рынке связи Сибири

Управление рисками в ОАО «Сибирьтелеком»

Анализ финансового состояния ОАО «Сибирьтелеком»

Анализ финансовой устойчивости ОАО «Сибирьтелеком»

Анализ ликвидности и платежеспособности предприятия

Анализ рентабельности деятельности ОАО «Сибирьтелеком» и оценка деловой активности

Мероприятия, направленные на улучшение финансового состояния

Навигация

Теоретические аспекты анализа финансового состояния предприятия

Анализ финансового состояния и устранение узких мест в финансово-хозяйственной деятельности организации

120736

знаков

21

таблица

6

изображений

1. Теоретические аспекты анализа финансового состояния предприятия

1.1 Роль и значение финансовой отчетности в управлении предприятием

Бухгалтерская (финансовая) отчетность – система показателей, отражающих имущественное и финансовое положение предприятия на отчетную дату, а также финансовые результаты деятельности предприятия за отчетный период.

Основное требование, предъявляемое к бухгалтерской отчетности, состоит в том, что она должна давать достоверное и полное представление об имущественном и финансовом положении организации, об его изменениях, а также финансовых результатах деятельности.

Бухгалтерская (финансовая) отчетность организаций (за исключением бюджетных) состоит из:

– бухгалтерского баланса;

– отчета о прибылях и убытках;

– приложений к ним, в частности отчета о движении денежных средств, приложения к бухгалтерскому балансу и иных отчетов, предусмотренных нормативными актами системы нормативного регулирования бухгалтерского учета;

– пояснительной записки;

– аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации (если она в соответствии с законодательством подлежит обязательному аудиту).

Числовые показатели в бухгалтерской отчетности приводятся минимум за два года – отчетный и предшествовавший отчетному (кроме отчета, составляемого за первый год).

Акционерные общества открытого типа, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных средств (взносов), обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным.

Публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче территориальным органам государственной статистики по месту регистрации для предоставления заинтересованным пользователям.

Годовая бухгалтерская (финансовая) отчетность организации (кроме бюджетных) является открытой для заинтересованных пользователей. Предприятие должно обеспечить возможность для пользователей ознакомиться с ней.

Внешними пользователями бухгалтерской (финансовой) отчетности являются банки, инвесторы, кредиторы, поставщики и подрядчики, покупатели и заказчики, работающие на предприятии, органы власти, общественные организации и другие. Внешние пользователи могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением затрат на копирование.

К внутренним пользователям бухгалтерской отчетности относятся руководители, менеджеры различных уровней, учредители, участники и собственники имущества предприятия.

Все они имеют какие-либо потребности в информации о предприятии для ее изучения.

Банки, кредиторы, заимодавцы заинтересованы в информации, позволяющей определить целесообразность предоставления кредитов, условия их предоставления, оценить риск по возвратности кредитов и уплате процентов. Заимодавцев, предоставляющих долгосрочные кредиты, интересует не только ликвидность предприятия по краткосрочным обязательствам, но и платежеспособность предприятия с позиции ее стабильности в будущем, т.е. интересует также информация, позволяющая судить о прибыльности бизнеса.

Инвесторов (в том числе потенциальных собственников) интересует оценка риска и доходности осуществляемых и предполагаемых инвестиций, способность предприятия генерировать прибыль и выплачивать дивиденды.

Поставщиков и подрядчиков интересует, сможет ли предприятие в срок рассчитаться с ними по своим обязательствам, т.е. ликвидность баланса и финансовая устойчивость как фактор стабильности партнера.

Покупатели и заказчики заинтересованы в информации, свидетельствующей о надежности существующих деловых связей и определяющей перспективы их дальнейшего развития.

Работники заинтересованы в информации о прибыльности и стабильности предприятия как работодателя, с целью иметь гарантированную оплату своего труда и рабочее место.

Органы власти заинтересованы в информации для осуществления возложенных на них функций, ведения статистического наблюдения и других. По данным финансовой отчетности предприятия Федеральная служба России по делам о несостоятельности и финансовому оздоровлению и ее территориальные агентства проводят анализ и оценку финансового состояния предприятия с точки зрения установления неудовлетворительной структуры баланса для подготовки решения по неплатежеспособным предприятиям. Налоговые органы пользуются данными отчетности для реализации своего права (равно как и должник, кредитор и прокурор), предусмотренного Федеральным законом о несостоятельности (банкротстве), на обращение в арбитражный суд с заявлением о признании должника банкротом в связи с неисполнением денежных обязательств. Критерием для определения неудовлетворительной структуры баланса неплатежеспособных предприятий являются ликвидность и финансовая устойчивость предприятия.

Акционеров, собственников предприятия интересует также размер дивидендов, прибыльность предприятия в будущем, его ликвидность и финансовая устойчивость с точки зрения рискованности вложенного капитала.

Внутренние пользователи (руководители, менеджеры) на основе бухгалтерской отчетности проводят анализ и оценку показателей финансового состояния предприятия, определяют тенденции его развития, готовят информационную базу финансовой отчетности, обеспечивающую всех заинтересованных пользователей.

Информация бухгалтерской отчетности служит основой для принятия решений по инвестиционной, финансовой и операционной деятельности.

Внутренний анализ направлен на прогнозирование расширения производственной деятельности, выбора источников и возможности привлечения инвестиций в те или иные активы, сохранения ликвидности предприятия или вероятности его банкротства. Сама бухгалтерская (финансовая) отчетность может служить оценкой работы менеджеров (по коэффициентам, характеризующим финансовой положение, внешние пользователи могут судить о работе менеджеров). Кроме того, само предприятие заинтересовано в надежных партнерах и обращается к прочтению их отчетности и отчетности будущих потенциальных контрагентов.

Обеспечение пользователей (прежде всего внешних) полной и объективной информацией о финансовом положении и финансовых результатах деятельности хозяйствующих субъектов является важнейшей задачей международных стандартов, в соответствии с которыми строятся концепции развития современного российского бухгалтерского учета и отчетности.

Согласно принятой концепции в настоящее время Минфином РФ утверждены положения по бухгалтерскому учету (стандарты), регламентирующие порядок формирования бухгалтерской информации и порядок раскрытия информации в бухгалтерской (финансовой) отчетности. Использование на практике требований по раскрытию информации в бухгалтерской (финансовой) отчетности, предусмотренных соответствующими положениями (стандартами), дает более полную информационную базу для объективного и всестороннего анализа финансового состояния предприятия, устойчивого его развития.

Таким образом, информация, в которой заинтересованы все пользователи, должна давать возможность оценить способности предприятия воспроизводить денежные средств и аналогичные им активы, генерировать прибыль, стабильно функционировать, а также давать возможность сравнить информацию за разные периоды времени для того, чтобы определить тенденции интересующих пользователей показателей и финансового положения в целом.

1.2 Алгоритм проведения финансового анализа предприятия

Актуальность данного вопроса обусловила развитие методик оценки финансового состояния предприятий. Эти методики направлены на экспресс оценку финансового состояния предприятия, подготовку информации для принятия управленческих решений, разработку стратегии управления финансовым состоянием.

Т.к. существующие методы и модели оценки финансового состояния предприятия являются базовыми и на практике в чистом виде применяются очень редко, то для получения более точных результатов предлагается использовать некую комбинированную модель оценки. Это обусловлено наличием у каждого отдельного базового метода недостатков и ограничений, которые нейтрализуются при их комплексном применении. Базовые методы в составе комбинированных взаимодополняют друг друга.

Основными задачами анализа финансового состояния предприятия являются:

1. Оценка динамики состава и структуры активов, их состояния и движения.

2. Оценка динамики состава и структуры источников собственного и заемного капитала, их состояния и движения.

3. Анализ абсолютных относительных показателей финансовой устойчивости предприятия оценка изменения ее уровня.

4. Анализ платежеспособности предприятия и ликвидности активов его баланса.

Анализ финансового состояния предприятия преследует несколько целей:

- определение финансового положения;

- выявление изменений в финансовом состоянии в пространственно-временном разрезе;

- выявление основных факторов, вызывающих изменения в финансовом состоянии;

- прогноз основных тенденций финансового состояния.

Оценка финансового состояния компании состоит из нескольких этапов:

1. Комплексная оценка нескольких направлений деятельности предприятия.

2. Применение широкого набора показателей с целью всестороннего изучения финансового состояния предприятия.

3. Использование экспертных методов для выявления количественных критериев.

Алгоритм традиционного финансового анализа включает следующие этапы:

1. Сбор необходимой информации (объем зависит от задач и вида финансового анализа).

2. Обработку информации (составление аналитических таблиц и агрегированных форм отчетности).

3. Расчет показателей изменения статей финансовых отчетов.

4. Расчет финансовых коэффициентов по основным аспектам финансовой деятельности или промежуточным финансовым агрегатам (финансовая устойчивость, платежеспособность, рентабельность).

5. Сравнительный анализ значений финансовых коэффициентов с нормативами (общепризнанными и среднеотраслевыми).

6. Анализ изменений финансовых коэффициентов (выявление тенденций ухудшения или улучшения).

7. Подготовку заключения о финансовом состоянии компании на основе интерпретации обработанных данных.

1.3 Возможности бухгалтерской отчетности для проведения анализа финансового состояния предприятия

Традиционно многие ученые и практики в области бухгалтерского учета – И. Шер, А.П. Рудановский, Н.А. Блатов, А.К. Рощаховский, И.Р. Николаев и др. – высоко оценивали значимость аналитической компоненты бухгалтерии. К сожалению, в годы советской власти произошла определенная трансформация в понимании ее сущности – баланс, являющийся в рыночной экономике одним из основных инструментов управления экономикой предприятия, в условиях директивной экономики рассматривался исключительно как элемент системы контроля.

Традиции, сложившиеся в отечественной аналитической школе, достаточно устойчивы; тем не менее, в последнее десятилетие ХХ века в России начали формироваться различные подходы к структурированию анализа хозяйственной деятельности, по сути возрождающие ключевые идеи наших предшественников, выдвигавших на первый план бухгалтерский баланс, его аналитический потенциал и возможности использования в управлении деятельностью предприятия.

Прежде чем рассмотреть логику этих подходов, уместно упомянуть о различиях сущностного и терминологического характера в области анализа, имеющих место в отечественной науке и за рубежом. Напомним коротко, что и в России, и на Западе активно используется понятие «экономический анализ», однако смысловая нагрузка этого термина и содержательное наполнение скрывающейся за ним дисциплины совершенно различны. На Западе экономический анализ трактуется в духе работ П. Самуэльсона и Й. Шумпетера и, в известном смысле, является синонимом термина «экономическая теория».

Что касается отечественной аналитической науки, то в работах С.К. Татура, С.Б. Барнгольц, М.И. Баканова, А.Д. Шеремета и др., экономический анализ (анализ хозяйственной деятельности) трактуется гораздо более узко и, в некотором смысле, приземленно – как направление, связанное с изложением методов и техники аналитических расчетов на уровне предприятия в условиях директивной экономики. Отличительные особенности данного анализа состоят в следующем:

– он построен исключительно исходя из предпосылок и ограничений, действующих в условиях централизованно планируемой экономики и не предполагающих наличия реальных рыночных механизмов в экономике;

– он проводится обычно в ретроспективном аспекте;

– его квинтэссенцией являются:

а) анализ выполнения плановых заданий по различным показателям;

б) жестко детерминированный факторный анализ;

– он затрагивает не только и не столько финансовую сторону деятельности предприятия, сколько предполагает комплексную оценку абсолютно разнородных (с позиции, например, бухгалтера или финансового менеджера) сторон деятельности.

В приложении к сфере экономических отношений под анализом в широком смысле, т.е. экономическим анализом, можно понимать анализ в экономике как совокупности отношений, возникающих в процессе производства, обмена, распределения и потребления благ. Иными словами, этот термин дает обобщенную характеристику аналитических процедур вообще, заключающихся в использовании некоторых моделей и методов, применяемых для оценки, осмысления и обоснования явлений или действий в экономике.

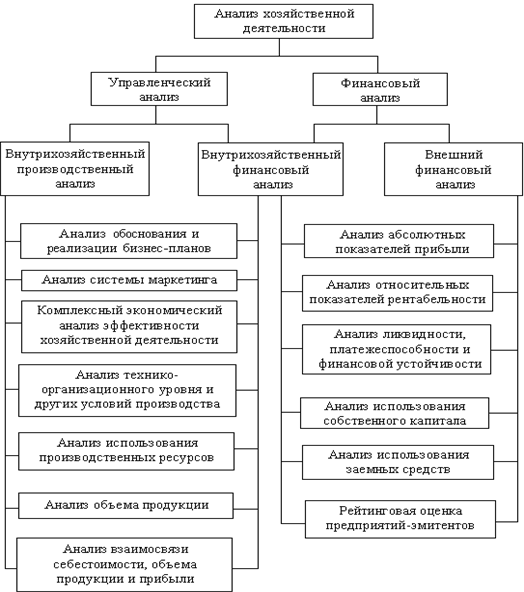

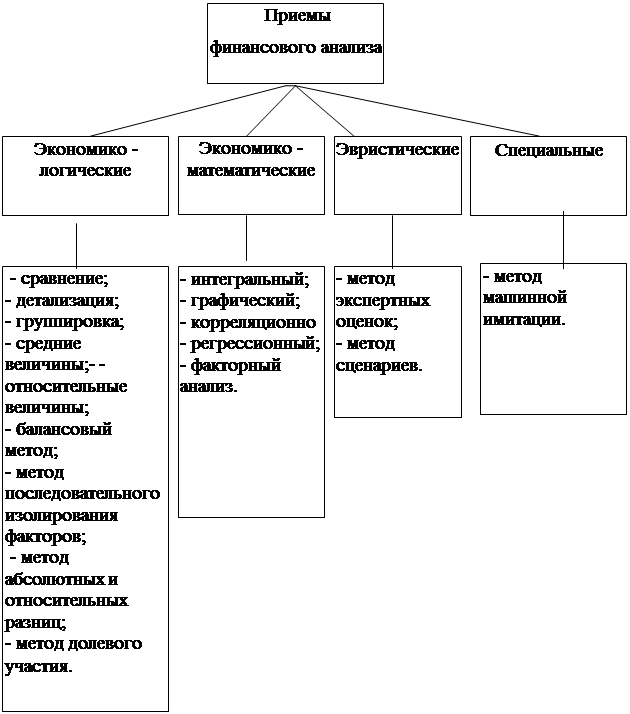

Подход к структурированию аналитических процедур на уровне предприятия в последние годы пропагандируется московской школой аналитиков под руководством проф. А.Д. Шеремета. Этот подход формально базируется на получившей достаточное распространение англо-американской методологии бухгалтерского учета, подразумевающей его деление на управленческий и финансовый учеты. Предлагаемая московскими учеными схема анализа хозяйственной деятельности предприятия представлена на рис. 1.

Несложно заметить, что приведенный подход к структурированию аналитических процедур представляет собой попытку расширить схему традиционного анализа хозяйственной деятельности, интенсивно использовавшуюся в нашей стране в годы централизованно планируемой экономики, путем включения в нее отдельных элементов новых видов деятельности или объектов анализа (бизнес-планирование, маркетинг, финансовые активы, капитал и др.). Безусловно, такой вариант вполне возможен, вместе с тем приведенная на рис. 1 схема с неизбежностью вызывает ряд дискуссионных моментов.

Сформулируем некоторые из них.

Во-первых, прямое заимствование логики деления учета на две ветви и перенос ее в систему анализа финансово-хозяйственной деятельности предприятия без надлежащего обоснования далеко не бесспорны.

Рис. 1. Схема анализа хозяйственной деятельности

Если финансовый анализ как относительно самостоятельное направление с определенными вариациями в трактовке содержательного его наполнения в англо-американской науке и практике действительно существует, то такого понятия, как «управленческий анализ» нет и в помине. Поэтому представляется по меньшей мере странным, что в странах, исповедующих англо-американскую модель бухгалтерского учета, до сих пор не додумались до управленческого анализа, а все проблемы микроэкономического анализа в приложении к предприятию сосредоточили в рамках управленческого учета и финансового менеджмента.

Во-вторых, само подразделение бухгалтерского учета на финансовый и управленческий является достаточно искусственным и небесспорным. В той же Германии – стране, не менее развитой, чем США или Великобритания – придерживаются иной трактовки типов бухгалтерского учета, планирования, управления финансами.

В-третьих, понятия «финансовый» и «управленческий» с очевидностью относятся к принципиально различным видам группировки, и потому вряд ли их можно сводить в одну. В качестве гротескного примера подобной абсурдной группировки можно привести попытку разделения работников некоторого предприятия на две группы: «толстые» и «лысые» – совершенно очевидно, что подобная попытка и бессмысленна, и нереализуема.

В-четвертых, представляется не вполне обоснованным обособление аналитических блоков – имеет место разнопорядковость блоков (например, «Комплексный экономический анализа эффективности хозяйственной деятельности» и «Анализ объема продукции») или сведение в один блок таких принципиально различающихся категорий, как ликвидность и платежеспособность, с одной стороны, и финансовая устойчивость, с другой. Более того, вообще не сформулированы принципы обособления аналитических блоков, что приводит к естественному вопросу – а не забыты ли в указанной схеме некоторые значимые разделы аналитической работы. В частности, в схеме выделен блок «Анализ системы маркетинга», т.е. обособлены аналитические процедуры, связанные с системой сбыта продукции предприятия, но тогда логично было бы обособить и не менее важные процедуры анализа системы поступления сырья и материалов.

Не вызывает сомнения тот факт, что в принципе возможно различное обоснование подходов к анализу финансово-хозяйственной деятельности, причем любой из таких подходов будет не свободен от недостатков, а значит и обоснованной критики. Формулируя основные направления финансово-хозяйственной деятельности предприятия, мы будем придерживаться некоторых принципов, позволяющих дать логическое обоснование и систематизацию данных направлений:

1. Каждое предприятие рассматривается как самостоятельный имущественный комплекс, который может быть охарактеризован с позиции имеющегося у него экономического потенциала, понимаемого как совокупность ресурсов (материальных, трудовых и финансовых) и обязательств (в широком смысле) предприятия. Финансовой моделью, характеризующей экономический потенциал предприятия и результативность его использования, является его бухгалтерская отчетность.

2. Финансово-хозяйственной деятельность понимается как целесообразная деятельность предприятия, направленная на достижение иерархически упорядоченной системы целей, сформулированных его владельцами, и, в соответствии с первым постулатом, представляет собой эффективное использование имеющегося у предприятия экономического потенциала. Целесообразность может пониматься как в социальном, так и в экономическом аспектах, причем экономическая эффективность в большинстве случаев рассматривается как доминирующий критерий.

3. Оценка целесообразности и эффективности финансово-хозяйственной деятельности может быть выполнена в рамках различных видов анализа, основными из которых являются: (а) комплексный анализ (деятельность предприятия оценивается с различных сторон в зависимости от целевой функции в рамках обоснования решений оперативного, тактического и / или стратегического характера); (б) тематический анализ (оцениваются отдельные виды ресурсов, технологического процесса, отношений с контрагентами, системы сбыта, организационно технического уровня и т.п.).

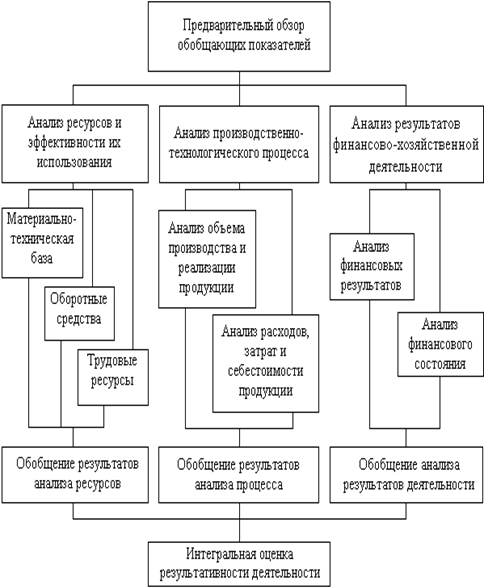

4. С позиции количественной оценки и систематизации аналитических процедур финансово-хозяйственная деятельность может быть охарактеризована тремя взаимосвязанными блоками: «Ресурсы» => «Производственно-технологический процесс» => «Результат».

5. Любой вид ресурсов следует анализировать по трем направлениям:

(а) наличие и состояние;

(б) привлечение и выбытие, т.е. движение;

(в) эффективность использования.

6. Производственно-технологический процесс трактуется как процесс получения готовой продукции (товаров, услуг) и ее реализации. С позиции количественной оценки основная цель в этом аналитическом блоке – обеспечение эффективности расходов и затрат в различных разрезах (по видам ресурсов, типам продукции, технологическим линиям, центрам ответственности и т.п.).

7. Результат финансово-хозяйственной деятельности может быть оценен системой критериев, состоящей в общем случае из показателей в натуральных и стоимостных измерителях и статистик: заданный темп роста, доля рынка, объем производства в натуральных единицах и в денежной оценке, показатели финансовых результатов, показатели финансового состояния.

8. Аналитическое обоснование и оценка ресурсов, процесса и результата могут быть выполнены в рамках внутреннего или внешнего анализа. Различие между ними предопределяется четырьмя основными факторами: (а) горизонт использования результатов анализа; (б) вид доступной информационной базы; (в) возможность унификации и формализации аналитических алгоритмов; (г) конфиденциальность результатов анализа.

9. В системе внутреннего анализа приоритет имеют натурально-стоимостные показатели, характеризующие эффективность расходов и затрат. Результаты анализа не являются общедоступными и используются, в основном, для оптимизации текущей деятельности. Исполнители и пользователи анализа – работники данного предприятия. Определенная унификация и формализация аналитических алгоритмов возможна лишь в рамках самого предприятия.

10. В системе внешнего анализа приоритет отдается стоимостным показателям, построенным на доступной информационной базе, т.е. публичной отчетности, данных информационно-аналитических агентств, бирж, прессы и др. Результаты анализа не являются конфиденциальными и используются для принятия решений, имеющих тактическое и стратегическое значение. Исполнители и пользователи анализа – любые лица, заинтересованные в деятельности данного предприятия. Предопределенность ядра информационной базы, а это открытая бухгалтерская отчетность, позволяет в известной степени унифицировать и формализовать алгоритмы анализа.

Базируясь на приведенных постулатах, модель комплексного анализа финансово-хозяйственной деятельности предприятия можно представить, например, следующим образом (рис. 2).

Приведенная схема применима как к внутрипроизводственному, так и к финансовому анализам. Действительно, идентифицированные выше базовые объекты анализа – ресурсы, процесс, результаты – в том или ином аспекте могут быть рассмотрены либо в рамках одного, либо в рамках другого анализа; различие – лишь в акцентах. В этом смысле, невозможно провести жесткое разграничение между данными видами анализа ни по какому параметру: объект, информационная база, используемый математический аппарат, временной аспект и др.; точнее говоря, любая попытка строго разграничить внутрипроизводственный и финансовый анализы достаточно условна.

Поэтому лишь условно можно утверждать, что:

– блок «Анализ производственно-технологического процесса» имеет относительно большее тяготение к системе внутрипроизводственного анализа;

– блок «Анализ результатов финансово-хозяйственной деятельности» в наиболее завершенном виде находит свое выражение в системе финансового анализа;

– блок «Анализ ресурсов и эффективности их использования» в равной мере реализуется как во внутрипроизводственном, так и в финансовом анализах.

Рис. 2. Модель комплексного анализа финансово-хозяйственной деятельности предприятия

В научной литературе существуют различные подходы к обособлению видов ресурсов; одна из таких классификаций предполагает выделение четырех видов: земля, капитал, труд, предприимчивость. С позиции возможности и реальности количественной оценки достаточно распространена другая классификация: материальные, финансовые и трудовые ресурсы. С позиции оценки ресурсного потенциала предприятия как способности выполнять предусмотренный технологический процесс и генерировать требуемые результаты удобно подразделять всю совокупность ресурсов на три группы: материально-техническая база (долгосрочные ресурсы, обусловленные сущностью технологического процесса), оборотные активы (активы, обеспечивающие выполнение технологического процесса) и трудовые ресурсы. Именно эти три вида ресурсов, объединяясь в производственно-технологическом процессе, обеспечивают достижение заданных целевых установок.

Ресурсы двух первых групп представлены в балансе, т.е. имеют однозначную стоимостную оценку. Трудовые ресурсы в бухгалтерской отчетности не представлены (если не считать расходов и задолженности по заработной плате, которые являются объектами управленческого учета и внутреннего анализа).

Материально-техническая база представляет собой лишь часть активов предприятия, однако это наиболее значимая часть, определяющая, в частности, отраслевую принадлежность данного предприятия и определенную способность генерировать выручку и прибыль в требуемых объемах. Как отмечалось выше, ресурсы следует анализировать по трем основным направлениям: (а) наличие и состояние; (б) привлечение и выбытие; (в) эффективность использования. Детальный анализ может быть выполнен только в рамках внутреннего анализа. В частности, по внеоборотным активам можно оценивать (в натуральных и стоимостных показателях) поступление и выбытие основных средств в целом, по видам, по подразделениям, возрастной состав, степень физической и моральной изношенности, уровень прогрессивности оборудования, фондоотдачу, значимость нематериальных активов по видам, соответствие фондообеспеченности среднеотраслевым нормативам, сменность оборудования, степень загруженности производственных мощностей и т.п. Соответствующие аналитические показатели описаны в руководствах по статистике и экономическому анализу.

Оборотные средства являются не менее важным компонентом технологического процесса. Структура их разнородна, однако с позиции производства основной продукции наиболее существенны производственные запасы. Соответствующие показатели должны отражать обоснованность плана материально-технического снабжения; оптимальность доставки запасов; ритмичность поставки запасов в целом, по видам запасов и поставщикам; соответствие внутренним нормативам и среднеотраслевым показателям по величине запасов в различных разрезах; оценку неликвидов, неходовых и залежалых товаров; оценку движения запасов с учетом сезонности и пиковых нагрузок; материалоемкость и др. Оценка делается как в натуральных, так и в стоимостных показателях.

Трудовые ресурсы отличаются от материальных необходимостью их вознаграждения, поэтому их анализ выполняется по четырем направлениям: (а) наличие и состояние; (б) движение; (в) использование; (г) стимулирование. Соответствующие показатели должны характеризовать: состав и структуру работников; уровень образования и квалификации; долю управленческого персонала; текучесть кадров в различных разрезах; производительность труда в целом, по категориям работников и по подразделениям; среднюю заработную плату в целом, по категориям работников и по подразделениям; эффективность использования рабочего времени; темпы изменения средней заработной платы в сравнении с темпами изменения объемов производства и прибыли; эффективность систем переподготовки кадров и др.

Оценка рассмотренных факторов производства должна выполняться регулярно в рамках внутреннего анализа и базироваться на данных оперативного и бухгалтерского учета и внутренней отчетности. Анализ может выполняться по традиционной схеме:

– идентификация показателей и алгоритмов их расчета;

– определение информационных источников (вид информации);

– определение информационных потоков (кто, когда и кому предоставляет исходные и результатные данные);

– установление (по возможности) технически и / или научно обоснованных норм (аналитических нормативов, плановых заданий);

– оценка отклонений фактических значений от нормативов (планов);

– оценка динамики показателей;

– оценка факторов, вызвавших отклонения от нормативов и в динамике.

Результаты анализа, как правило, оформляются в виде совокупности взаимосвязанных таблиц, последовательно раскрывающих влияние того или иного фактора.

Безусловно, в рамках тематического анализа могут обособляться и подвергаться периодической оценке иные виды ресурсов; в частности, для крупных предприятий особую значимость имеет организационная структура управления в целом, по функциональным и линейным подразделениям.

Метод определения общего финансового на основе данных бухгалтерского баланса замечателен тем, что сводит воедино и систематизирует те расчеты, которые обычно проводит любой аналитик. Включает два метода: горизонтальный и вертикальный анализ на основе укрупненных статей баланса.

Горизонтальный или временной анализ – сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых результатов с выявлением влияния каждой позиции отчетности на результат в целом.

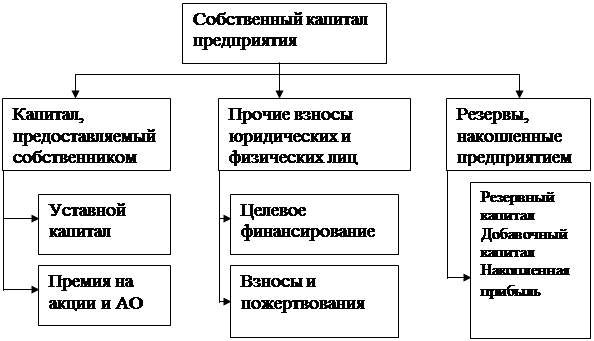

После общей характеристики финансового состояния и его изменения за отчетный период следующей важной задачей анализа финансового состояния является исследование показателей финансовой устойчивости предприятия.

Похожие работы

... (стр.5 : стр.12) ДЦЧ К4 16 Коэффициент обеспеченности собственными оборотными средствами (стр.10+стр.11-стр.2) : стр.5 ДЦЧ К5 4. ХАРАКТЕРИСТИКА КОМПЬЮТЕРНОЙ ТЕХНОЛОГИИ АНАЛИЗА ХОЗЯЙСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ЕЁ ФИНАНСОВОГО СОСТОЯНИЯ Методика экспресс-анализа хозяйственно-финансовой деятельности организации и ее ...

... незначительный рост большинства показателей эффективности и интенсивности производства, что несомненно является положительной тенденцией. 2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ (на примере СПК «Воронежский тепличный комбинат) 2.1 Анализ имущественного положения и оценка эффективности использования активов Основной информационной базой анализа результатов финансово- ...

... необходимо четко сформулировать побудительные мотивы к росту или расширению, проанализировать конкретные ситуации и выводы. 1.3 Основные направления и методы улучшения финансового состояния предприятия В процессе реализации финансовой стратегии предприятия большое внимание должно уделяться направлениям улучшения финансового состояния предприятия, повышению ликвидности, платежеспособности, ...

... случае этот показатель гораздо выше в 2001г Z=6,3 и в 2002г Z=5,2. Но стоит отметить низкое значение коэффициента К4, это значит руководству предприятия небходимо увеличивать прибыль. Предприятие является кредитоспособным. 4. Проблемы укрепления финансового состояния предприятия. Проблема укрепления финансового состояния многих существующих предприятий различных отраслей х

0 комментариев