Теоретические аспекты анализа финансового состояния предприятия

Оценка финансовой устойчивости предприятия

Анализ ликвидности и платежеспособности организации

Анализ экономической ситуации ОАО «Сибирьтелеком»

Место ОАО «Сибирьтелеком» на рынке связи Сибири

Управление рисками в ОАО «Сибирьтелеком»

Анализ финансового состояния ОАО «Сибирьтелеком»

Анализ финансовой устойчивости ОАО «Сибирьтелеком»

Анализ ликвидности и платежеспособности предприятия

Анализ рентабельности деятельности ОАО «Сибирьтелеком» и оценка деловой активности

Мероприятия, направленные на улучшение финансового состояния

Навигация

Анализ рентабельности деятельности ОАО «Сибирьтелеком» и оценка деловой активности

Анализ финансового состояния и устранение узких мест в финансово-хозяйственной деятельности организации

120736

знаков

21

таблица

6

изображений

3.4 Анализ рентабельности деятельности ОАО «Сибирьтелеком» и оценка деловой активности

Сопоставление определенных групп доходов и расходов организации позволяет исчислить важнейшие показатели финансовых результатов ее деятельности. Динамика факторов формирования чистой прибыли представлена в таблице 15.

Таблица 15. Динамика факторов формирования чистой прибыли, млн. руб.

| Показатель | 2007 г. | 2008 г. | 2009 г. | Отклонение 2009 г. к 2007 г. (+,–) | Темп роста, % |

| 1. Выручка (нетто) от продаж товаров, продукции, работ, услуг | 26533 | 27617 | 27970 | 1437 | 105,42 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг | 21197 | 23108 | 23152 | 1955 | 109,22 |

| 3. Прибыль (убыток) от продаж | 5336 | 4509 | 4818 | -518 | 90,29 |

| 4. Проценты к получению | 37 | 67 | 53 | 16 | 143,24 |

| 5. Проценты к уплате | 1220 | 1393 | 2069 | 849 | 169,59 |

| 6. Доходы от участия в других организациях | 687 | 662 | 470 | -217 | 68,41 |

| 7. Прочие доходы | 1302 | 1986 | 2825 | 1523 | 216,97 |

| 8. Прочие расходы | 2425 | 3030 | 3080 | 655 | 127,01 |

| 9. Итого прочих доходов (за минусом расходов) | -1619 | -1708 | -1801 | -182 | 111,24 |

| 10. Прибыль (убыток) до налогообложения | 3721 | 2801 | 3018 | -703 | 81,11 |

| 11. Отложенные налоговые обязательства | 222 | 93 | 447 | 225 | 201,35 |

| 12. Отложенные налоговые активы | 35 | 174 | 25 | -10 | 71,43 |

| 13. Текущий налог на прибыль | 819 | 444 | 202 | -617 | 24,66 |

| 14. Чистая прибыль (непокрытый убыток) отчетного года | 2645 | 2107 | 2345 | -300 | 88,66 |

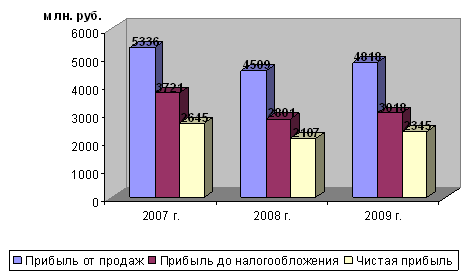

Данные таблицы 15 показывают, что в 2009 году по сравнению с 2007 годом произошло сокращение прибыли от продаж на 518 млн. руб. Отрицательная динамика результата от обычных видов деятельности сложилась вследствие опережающего роста с себестоимости по сравнению с выручкой от продаж.

Положительным моментом является рост прочих доходов – на 1523 млн. руб., (или в 2,2 раза), а отрицательным – снижение доходов от участия в других организациях – на 217 млн. руб. Одновременно наблюдается увеличение процентов к уплате на 849 млн. руб., других расходов – на 655 млн. руб. При этом прочие расходы превышают соответствующие доходы. К тому же отрицательное сальдо этих доходов и расходов в 2009 году незначительно увеличилось на 182 млн. руб. Сложившаяся динамика рассмотренных факторов привела к получению прибыли до налогообложения в сумме, меньшей по сравнению с прибылью от продаж. Чистая прибыль в 2009 году снизилась по сравнению к 2007 году на 300 млн. руб. Таким образом, факторами, влияющими на сокращение чистой прибыли, являются увеличение прочих расходов, уменьшение прочих доходов, а также факторы, связанные с налогообложением прибыли.

Наиболее наглядно динамика всех видов прибыли представлена на рисунке 5.

Рис. 5. Динамика всех видов прибыли ОАО «Сибирьтелеком» в 2007–2009 гг.

Далее проанализируем динамику показателей рентабельности обычных видов деятельности с помощью таблицы 16.

Таблица 16. Динамика показателей рентабельности обычных видов деятельности ОАО «Сибирьтелеком»

| Показатель | 2005 г. | 2006 г. | 2007 г. | Отклонение |

| 1. Выручка (нетто) от продаж товаров, продукции, работ, услуг, млн. руб. | 26533 | 27617 | 27970 | 1437 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг, млн. руб. | 21197 | 23108 | 23152 | 1955 |

| 3. Прибыль от продаж, млн. руб. | 5336 | 4509 | 4818 | -518 |

| 4. Рентабельность продаж, % (п. 3: п. 1) | 0,20 | 0,16 | 0,17 | -0,03 |

| 5. Рентабельность расходов по обычном видам деятельности (затрат на производство и продажу продукции), % (п. 3: п. 2) | 0,25 | 0,20 | 0,21 | -0,04 |

Данные таблицы 16 показывают, что в 2009 году по сравнению с 2007 годом прибыль от продаж сократилась на 518 млн. руб. Этому способствовало, прежде всего, более быстрое увеличение себестоимости, чем выручки.

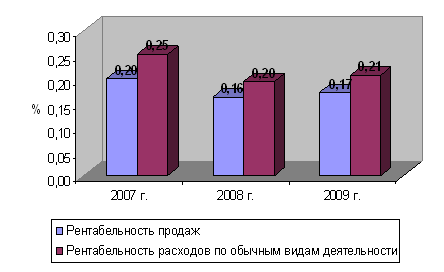

Полученные результаты позволяют увидеть, что в 2009 году по сравнению с 2007 годом произошло сокращение рентабельности обычных видов деятельности. В частности, рентабельность продаж возросла сократилась с 20% до 17%, рентабельность затрат на производство и продажу продукции – с 25% до 21%. В целом сокращению рентабельности продаж способствовало сокращение рентабельности капитала компании.

Представим в виде диаграммы изменение рентабельности (рис. 6)

Рис. 6. Динамика рентабельности ОАО «Сибирьтелеком» в 2007–2009 гг.

Таким образом, проведенный анализ рентабельности компании свидетельствует о снижении общей доходности деятельности.

Не менее важны для вывода по финансовому состоянию предприятия показатели деловой активности, включающие показатели оборачиваемости активов. Используя, приведенные во 1 главе формулы, рассчитаем показатели оборачиваемости оборотных средств и оформим их в таблице 17.

Таблица 17. Показатели оборачиваемости оборотных средств ОАО «Сибирьтелеком»

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонения 2009 к 2007 г., (+/–) | |||||

| млн. руб. | % | ||||||||

| 1. Выручка от реализации продукции, (р, у), млн. руб. | 26533 | 27617 | 27970 | 1437 | 5,42 | ||||

| 2. Имущество, млн. руб. | 37009 | 40666 | 37188 | 179 | 0,48 | ||||

| 3. Оборотные активы, млн. руб. | 5370 | 4868 | 4119 | -1251 | -23,30 | ||||

| 4. Запасы, млн. руб. | 723 | 879 | 854 | 131 | 18,12 | ||||

| 5. Дебиторская задолженность (платежи по которой ожидаются более чем через 12 мес.), млн. руб. | 84 | 84 | 63 | -21 | -25,00 | ||||

6. Дебиторская задолженность (платежи по которой ожидаются в течение 12 мес.), млн. руб. | 3018 | 2864 | 2255 | -763 | -25,28 | ||||

7. Денежные средства и краткосрочные финансовые вложения, млн. руб. | 948 | 1029 | 945 | -3 | -0,32 | ||||

| 8. Общая капиталоотдача | 0,717 | 0,679 | 0,752 | 0,035 | 4,91 | ||||

| 9. Оборачиваемость всех оборотных активов, оборотов в год | 4,94 | 5,67 | 6,79 | 1,85 | 37,43 | ||||

| 10. Оборачиваемость запасов, оборотов в год | 36,70 | 31,42 | 32,75 | -3,95 | -10,75 | ||||

| 11. Оборачиваемость дебиторской задолженности (платежи по которой ожидаются более чем через 12 мес.), оборотов в год | 315,87 | 328,77 | 443,97 | 128,10 | 40,55 | ||||

| 12. Оборачиваемость дебиторской задолженности (платежи по которой ожидаются в течение 12 мес.), оборотов в год | 8,79 | 9,64 | 12,40 | 3,61 | 41,08 | ||||

| 13. Оборачиваемость банковских активов, оборотов в год | 27,99 | 26,84 | 29,60 | 1,61 | 5,75 | ||||

| Дополнительные показатели для расчета операционного и финансового цикла | |||||||||

| 14. Оборачиваемость всей дебиторской задолженности, оборотов в год | 8,55 | 9,37 | 12,07 | 3,51 | 41,07 | ||||

| 15. Кредиторская задолженность, млн. руб. | 3749 | 4860 | 3171 | -578 | -15,42 | ||||

| 16. Оборачиваемость кредиторской задолженности, оборотов в год | 7,08 | 5,68 | 8,82 | 1,74 | 24,63 | ||||

Анализируя данные таблицы 17, мы видим, что на протяжении анализируемого периода наблюдается рост выручки от реализации продукции (на 5,42%) и снижение величины оборотных активов (на 23,2%), что приводит к увеличению оборачиваемости всех оборотных активов на 1,85 оборота в год.

По всем показателям оборачиваемости активов (за исключением запасов) наблюдается рост.

Также рост наблюдается в оборачиваемости кредиторской задолженности, что связано с ростом выручки и сокращением объемов кредиторской задолженности предприятия за период 2007–2009 гг.

Для дальнейшего анализа эффективности использования оборотных активов и расчета операционного и финансового циклов, воспользуемся формулами 30, 31 (глава 1). Полученные данные представим в таблице 18.

Таблица 18. Расчет операционного и финансового цикла ОАО «Сибирьтелеком», дней

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонения 2009 к 2007 г., (+/–) | |

| абсолютное | % | ||||

| 1. Период оборачиваемости запасов | 10 | 12 | 11 | 1 | 12,1 |

| 2. Период оборачиваемости дебиторской задолженности | 43 | 39 | 30 | -12 | -29,1 |

| 3. Продолжительность операционного (производственного) цикла | 53 | 51 | 41 | -11 | -21,3 |

| 4. Период обращения кредиторской задолженности | 52 | 64 | 41 | -10 | -19,8 |

| 5. Продолжительность финансового цикла | 1 | -14 | 0 | -1 | -98,8 |

Анализируя полученные данные, мы наблюдаем, снижение финансового цикла с 1 до 0 дней, которое свидетельствует о том, что период оборота запасов и дебиторской задолженности равен периоду оборота кредиторской задолженности. Это приводит к возникновению риска, связанного с желанием кредиторов быстрее получить денежные средства по долгам и возможной отсрочкой, которую желают получить дебиторы предприятия, в результате чего может возникнуть ситуация, когда предприятие не сможет вовремя удовлетворить требования кредиторов, чем снизит свою платежеспособность и привлекательность для инвесторов.

Отрицательное значение финансового цикла в 2008 году (-14) свидетельствует о том, что предприятие «живет в долг» и существует острая нехватка денежных средств, которая связана с низкой оборачиваемостью кредиторской и дебиторской задолженности.

Далее проведем анализ эффективности использования оборотных средств на основании формул 26,27,28, представленных в первой главе дипломной работы.

Таблица 19. Эффективность использования оборотных средств ОАО «Сибирьтелеком»

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонения 2009 к 2007 г., (+/–) | |

| абсолютное | % | ||||

| 1. Коэффициент закрепления средств в обороте | 0,20 | 0,18 | 0,15 | -0,05 | -24,7 |

| 2. Период оборачиваемости оборотных средств, дней | 74 | 64 | 54 | -20 | -27,2 |

| 3. Относительное высвобождение (привлечение) средств в оборотные активы, млн. рублей | х | -721 | -811 | -90 | 12,5 |

| 4. Прибыль от продажи продукции, млн. рублей | 5336 | 4509 | 4818 | -518 | -9,7 |

| 5. Увеличение (уменьшение) суммы прибыли, млн. рублей | х | 5177 | 5767 | 590 | 11,4 |

| 6. Рентабельность оборотных активов, % | 99,37 | 92,63 | 116,97 | 17,60 | 17,7 |

Коэффициент закрепления средств (КЗ) в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от продажи продукции. Чем меньше данный показатель – тем эффективнее используются оборотные средства. В нашем случае значении показателя снижается в 2009 году до 0,15 (на 24,7% по сравнению с уровнем 2007 г.).

Анализируя экономический эффект от изменения оборачиваемости оборотных средств, мы видим, что: за счет сокращения сроков оборачиваемости оборотных активов на 10 дней (с 2007 по 2008 гг.) произошло высвобождение средств в размере 721 млн. руб., а уменьшение периода оборота в 2009 г. по сравнению с 2008 г. на 10 дней привело к высвобождению средств из оборота в размере 811 млн. руб.

В тоже время сокращение периода 1 оборота оборотных средств привело к увеличению прибыли: в 2008 году на 5177 млн. рублей, в 2009 году – на 5767 млн. рублей.

На фоне наблюдаемой тенденции сокращения периода одного оборота оборотных средств (высвобождения средств из оборота) и увеличения, за счет этого, прибыли – увеличивается и рентабельность оборотных активов с 99,37% до 116,97%, что является положительным моментом эффективности использования оборотных средств ОАО «Сибирьтелеком» и свидетельствует о высокой деловой активности предприятия.

Таким образом, подводя итог анализа деловой активности, можно сказать, что предприятие эффективно использует имеющиеся оборотные активы, о чем свидетельствуют рост коэффициента оборачиваемости активов, а также относительное высвобождение средств из оборота и увеличение прибыли за счет ускорения оборачиваемости активов.

Похожие работы

... (стр.5 : стр.12) ДЦЧ К4 16 Коэффициент обеспеченности собственными оборотными средствами (стр.10+стр.11-стр.2) : стр.5 ДЦЧ К5 4. ХАРАКТЕРИСТИКА КОМПЬЮТЕРНОЙ ТЕХНОЛОГИИ АНАЛИЗА ХОЗЯЙСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ЕЁ ФИНАНСОВОГО СОСТОЯНИЯ Методика экспресс-анализа хозяйственно-финансовой деятельности организации и ее ...

... незначительный рост большинства показателей эффективности и интенсивности производства, что несомненно является положительной тенденцией. 2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ (на примере СПК «Воронежский тепличный комбинат) 2.1 Анализ имущественного положения и оценка эффективности использования активов Основной информационной базой анализа результатов финансово- ...

... необходимо четко сформулировать побудительные мотивы к росту или расширению, проанализировать конкретные ситуации и выводы. 1.3 Основные направления и методы улучшения финансового состояния предприятия В процессе реализации финансовой стратегии предприятия большое внимание должно уделяться направлениям улучшения финансового состояния предприятия, повышению ликвидности, платежеспособности, ...

... случае этот показатель гораздо выше в 2001г Z=6,3 и в 2002г Z=5,2. Но стоит отметить низкое значение коэффициента К4, это значит руководству предприятия небходимо увеличивать прибыль. Предприятие является кредитоспособным. 4. Проблемы укрепления финансового состояния предприятия. Проблема укрепления финансового состояния многих существующих предприятий различных отраслей х

0 комментариев