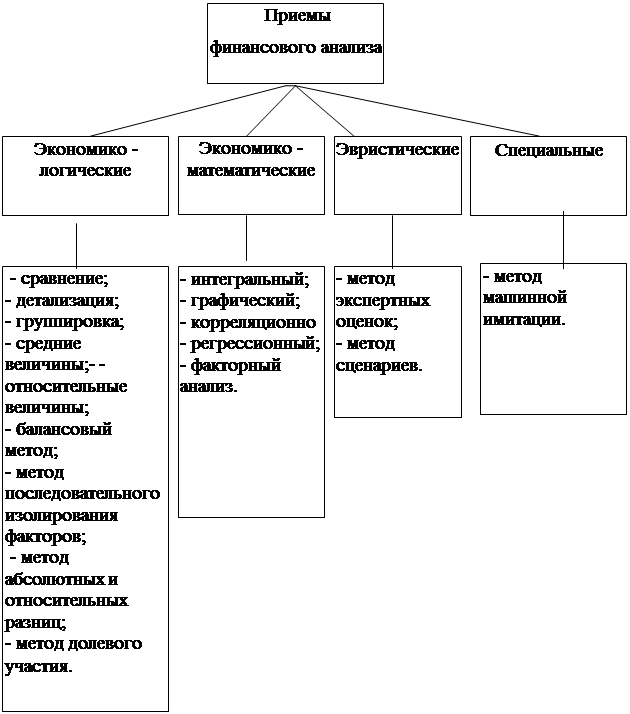

Теоретические аспекты анализа финансового состояния предприятия

Оценка финансовой устойчивости предприятия

Анализ ликвидности и платежеспособности организации

Анализ экономической ситуации ОАО «Сибирьтелеком»

Место ОАО «Сибирьтелеком» на рынке связи Сибири

Управление рисками в ОАО «Сибирьтелеком»

Анализ финансового состояния ОАО «Сибирьтелеком»

Анализ финансовой устойчивости ОАО «Сибирьтелеком»

Анализ ликвидности и платежеспособности предприятия

Анализ рентабельности деятельности ОАО «Сибирьтелеком» и оценка деловой активности

Мероприятия, направленные на улучшение финансового состояния

Навигация

Оценка финансовой устойчивости предприятия

Анализ финансового состояния и устранение узких мест в финансово-хозяйственной деятельности организации

120736

знаков

21

таблица

6

изображений

1.3.1 Оценка финансовой устойчивости предприятия

Финансовая устойчивость – это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

Информация о финансовом состоянии важна для многих групп пользователей.

Анализ финансового состояния чаще всего принято начинать с анализа финансовой устойчивости.

Финансовая устойчивость предприятия – такое состояние его финансовых ресурсов, их распределение и использование, которые обеспечивают развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности.

Финансовая устойчивость предприятия оценивается с помощью абсолютных и относительных показателей.

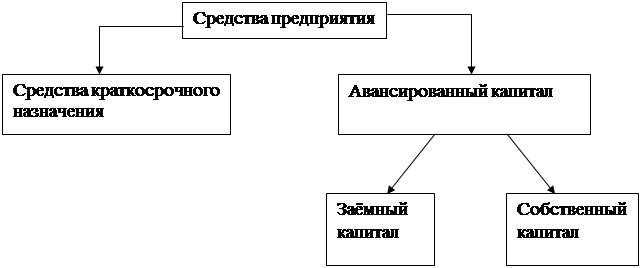

Для данного блока анализа имеет решающее значение вопрос о том, какие показатели отражают сущность устойчивости финансового состояния. Ответ на него связан, прежде всего, с балансовой моделью, из которой исходит анализ (таблица 1).

Таблица 1. Баланс в агрегированном виде

| Актив | Условные обозначения | Пассив | Условные обозначения |

| 1. Основные средства и вложения | а | 1. Источники собственных средств | ж |

| 2. Запасы и затраты | б | 2. Расчеты и прочие пассивы (кредиторская задолженность) | з |

| 3. Дебиторская задолженность | в | 3. Кредиты и другие заемные средства, в т.ч.: | и |

| 4. Денежные средства и краткосрочные финансовые вложения | Д | – краткосрочные кредиты и займы | К1 |

| 5. Прочие оборотные активы | г | – долгосрочные кредиты и займы | К2 |

| 6. Баланс | е | – ссуды, не погашенные в срок | К3 |

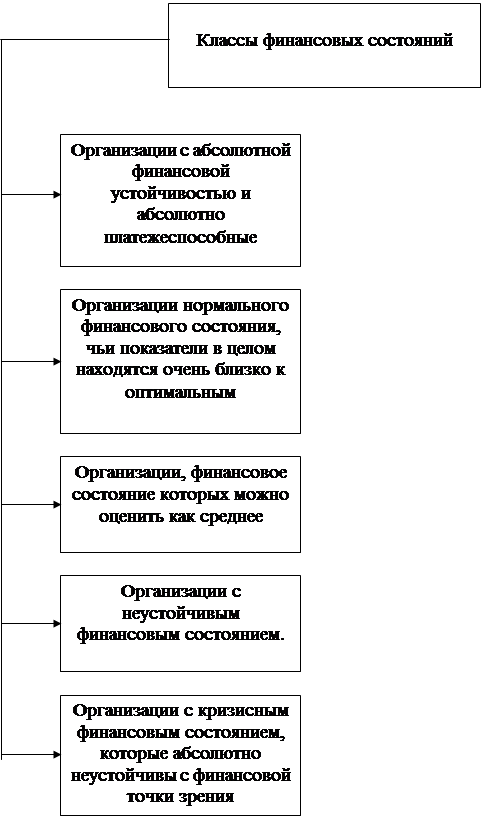

Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости. При определении типа финансовой устойчивости рассчитывается трехфакторный показатель, который имеет следующий вид: М=±Ес,±Ет,±Ее.

1) абсолютная финансовая устойчивость (трехфакторный показатель типа финансовой устойчивости имеет следующий вид: М=1,1,1). Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т.е. организация не зависит от внешних кредиторов. Такая ситуация встречается крайне редко. Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что руководство компании не умеет, не желает, или не имеет возможности использовать внешние источники средств для основной деятельности.

2) нормальная финансовая устойчивость (показатель типа финансовой устойчивости имеет следующий вид: М=0,1,1). В этой ситуации предприятие использует для покрытия запасов помимо собственных оборотных средств также и долгосрочные привлеченные средства. Такой тип финансирования запасов является «нормальным» с точки зрения финансового менеджмента. Нормальная финансовая устойчивость является наиболее желательной для предприятия.

3) неустойчивое финансовое положение (показатель типа финансовой устойчивости имеет следующий вид: М=0,0,1), характеризуемое нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

Финансовая неустойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов краткосрочных кредитов и заемных средств не превышает суммарной стоимости сырья, материалов и готовой продукции.

4) кризисное финансовое состояние (показатель типа финансовой устойчивости имеет следующий вид: М=0,0,0), при котором предприятие находится на грани банкротства, т. к. денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд.

Поскольку положительным фактором финансовой устойчивости является наличие источников формирования запасов, а отрицательным фактором – величина запасов, то основными способами выхода из неустойчивого и кризисного финансовых состояний будут: пополнение источников формирования запасов и оптимизация их структуры, а также обоснованное снижение уровня запасов.

Оценка финансовой устойчивости исходит из степени покрытия основных средств и иных внеоборотных активов источниками средств. Все относительные показатели финансовой устойчивости можно разделить на две группы.

Первая группа – показатели, определяющие обеспеченность оборотных средств:

1. Коэффициент обеспеченности собственными средствами (Косс):

![]() (1)

(1)

характеризует степень обеспеченности состояния предприятия, необходимую для финансовой устойчивости.

2. Коэффициент обеспеченности материальных запасов собственными средствами (Комз):

![]() . (2)

. (2)

определяет, в какой степени материальные запасы покрыты собственными средствами и нуждаются ли в привлечении заемных средств.

3. Коэффициент маневренности собственного капитала (Км):

![]() оптимальное значение 0,5 (3)

оптимальное значение 0,5 (3)

показывает, насколько мобильны собственные источники средств с финансовой точки зрения: чем больше, тем лучше финансовое состояние.

Вторая группа – показатели, определяющие состояние основных средств и степень финансовой независимости:

1. Индекс постоянного актива (Кп.а.):

![]() (4)

(4)

показывает долю основных средств и внеоборотных активов в источниках собственных средств.

2. Коэффициент долгосрочного привлечения заемных средств (Кд.п.):

![]() (5)

(5)

оценивает, насколько интенсивно предприятие использует заемные средства для обновления и расширения производства (если капиталовложение, осуществленное за счет кредитования, приводит к существенному росту пассива, то использование целесообразно).

3. Коэффициент износа (Ки):

![]() . (6)

. (6)

Данный коэффициент не должен превышать 0,5.

4. Коэффициент реальной стоимости имущества (Крси):

![]() (7)

(7)

показывает, какую долю в стоимости имущества составляют средства производства, уровень производственного потенциала предприятия, обеспеченность производственными средствами (норма 0,5).

5. Коэффициент автономии (финансовой независимости или концентрации собственного капитала) (Кавт):

![]() (8)

(8)

означает, что все обязательства предприятия могут быть покрыты собственными средствами. Рост данного коэффициента означает рост финансовой независимости.

6. Коэффициент соотношения заемных и собственных средств (коэффициент финансового риска) (Кссз):

![]() . (9)

. (9)

Рост в динамике свидетельствует об усилении зависимости предприятия от привлеченного капитала.

7. Коэффициент финансовой устойчивости – показывает, какая часть актива финансируется за счет устойчивых источников. Рассчитывается как отношение: (Итог по разделу III <Капитал и резервы> + Итог по разделу IV Долгосрочные пассивы) / Баланс.

Похожие работы

... (стр.5 : стр.12) ДЦЧ К4 16 Коэффициент обеспеченности собственными оборотными средствами (стр.10+стр.11-стр.2) : стр.5 ДЦЧ К5 4. ХАРАКТЕРИСТИКА КОМПЬЮТЕРНОЙ ТЕХНОЛОГИИ АНАЛИЗА ХОЗЯЙСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ЕЁ ФИНАНСОВОГО СОСТОЯНИЯ Методика экспресс-анализа хозяйственно-финансовой деятельности организации и ее ...

... незначительный рост большинства показателей эффективности и интенсивности производства, что несомненно является положительной тенденцией. 2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ (на примере СПК «Воронежский тепличный комбинат) 2.1 Анализ имущественного положения и оценка эффективности использования активов Основной информационной базой анализа результатов финансово- ...

... необходимо четко сформулировать побудительные мотивы к росту или расширению, проанализировать конкретные ситуации и выводы. 1.3 Основные направления и методы улучшения финансового состояния предприятия В процессе реализации финансовой стратегии предприятия большое внимание должно уделяться направлениям улучшения финансового состояния предприятия, повышению ликвидности, платежеспособности, ...

... случае этот показатель гораздо выше в 2001г Z=6,3 и в 2002г Z=5,2. Но стоит отметить низкое значение коэффициента К4, это значит руководству предприятия небходимо увеличивать прибыль. Предприятие является кредитоспособным. 4. Проблемы укрепления финансового состояния предприятия. Проблема укрепления финансового состояния многих существующих предприятий различных отраслей х

0 комментариев