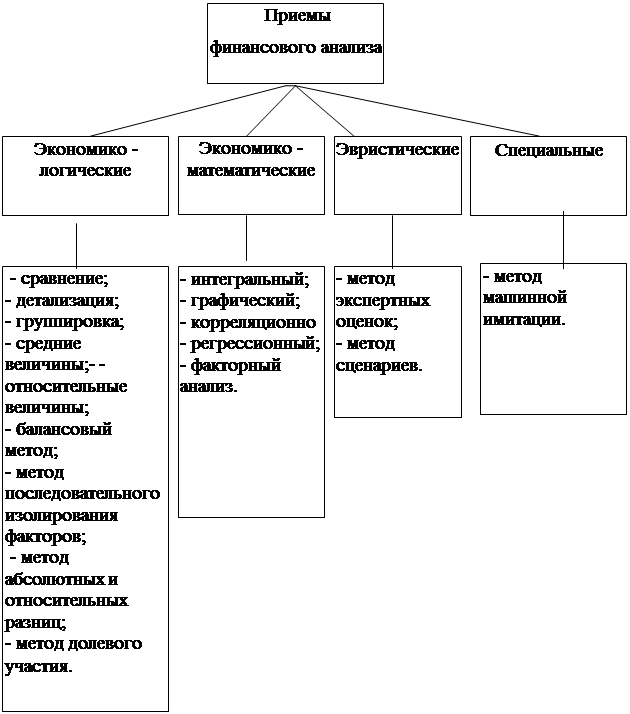

Теоретические аспекты анализа финансового состояния предприятия

Оценка финансовой устойчивости предприятия

Анализ ликвидности и платежеспособности организации

Анализ экономической ситуации ОАО «Сибирьтелеком»

Место ОАО «Сибирьтелеком» на рынке связи Сибири

Управление рисками в ОАО «Сибирьтелеком»

Анализ финансового состояния ОАО «Сибирьтелеком»

Анализ финансовой устойчивости ОАО «Сибирьтелеком»

Анализ ликвидности и платежеспособности предприятия

Анализ рентабельности деятельности ОАО «Сибирьтелеком» и оценка деловой активности

Мероприятия, направленные на улучшение финансового состояния

Навигация

Анализ финансовой устойчивости ОАО «Сибирьтелеком»

Анализ финансового состояния и устранение узких мест в финансово-хозяйственной деятельности организации

120736

знаков

21

таблица

6

изображений

3.2 Анализ финансовой устойчивости ОАО «Сибирьтелеком»

Информация о финансовом состоянии важна для многих групп пользователей. Анализ финансового состояния чаще всего принято начинать с анализа финансовой устойчивости.

Финансовая устойчивость предприятия – такое состояние его финансовых ресурсов, их распределение и использование, которые обеспечивают развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности.

Финансовая устойчивость предприятия оценивается с помощью абсолютных и относительных показателей.

Расчет абсолютных показателей финансовой устойчивости ОАО «Сибирьтелеком» представлен в таблице 10.

Таблица 10. Динамика абсолютных показателей финансовой устойчивости ОАО «Сибирьтелеком», млн. руб.

| Показатели | 2007 г. | 2008 г. | 2009 г. | Абсолютное изменение за период (2009–2007 гг.) |

| 1. Запасы (включая НДС по приобретенным ценностям) | 723 | 879 | 854 | 131 |

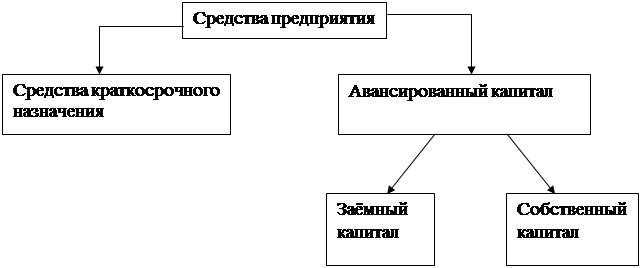

| 2. Собственный капитал | 14418 | 15954 | 17777 | 3359 |

| 3. Внеоборотные активы | 31639 | 35798 | 33069 | 1430 |

| 4. Наличие собственного оборотного капитала (п. 2 – п. 3) | -17221 | -19844 | -15292 | 1929 |

| 5. Долгосрочные обязательства | 10543 | 10975 | 9122 | -1421 |

| 6. Наличие собственных и долгосрочных источников формирования запасов (п. 4 + п. 5) | -6678 | -8869 | -6170 | 508 |

| 7. Краткосрочные кредиты и займы | 6656 | 7959 | 6268 | -388 |

| 8. Общая величина основных источников формирования запасов (п. 6 + п. 7) | -22 | -910 | 98 | 120 |

| 9. Излишек (+) или недостаток (–) собственного оборотного капитала (п. 4 – п. 1) | -17944 | -20723 | -16146 | 1798 |

| 10. Излишек (+) или недостаток (–) собственных и долгосрочных источников формирования запасов (п. 6 – п. 1) | -7401 | -9748 | -7024 | 377 |

| 11. Излишек (+) или недостаток (–) основных источников формирования запасов (п. 8 – п. 1) | -745 | -1789 | -756 | -11 |

| Трехфакторная модель типа финансовой устойчивости | (0; 0; 0) | (0; 0; 0) | (0; 0; 0) | Х |

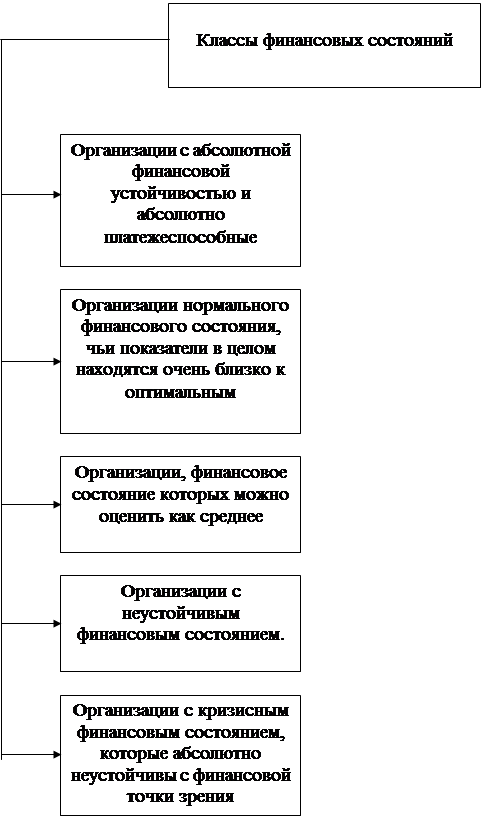

Проведенные расчетные данные показателей обеспеченности запасов источниками их формирований (табл. 10) позволили установить, что ОАО «Сибирьтелеком» в 2007 году находилось в кризисном финансовом состоянии, так как ни собственных средств, ни долгосрочных и краткосрочных кредитов и займов было недостаточно для формирования запасов. Ситуация существенно не изменилась ни к концу 2008 года и в 2009 году ОАО так и не восстанавливает финансовую устойчивость

Финансовая устойчивость может быть оценена и с помощью относительных показателей – коэффициентов, характеризующих степень независимости организации от внешних источников финансирования.

Расчет относительных показателей финансовой устойчивости ОАО «Сибирьтелеком» представлен в таблице 11.

Таблица 11. Динамика относительных показателей финансовой устойчивости ОАО «Сибирьтелеком», млн. руб.

| Показатель | Код строки Баланса | 2007 г. | 2008 г. | 2009 г. | Абсолютное отклонение 2009 г. к 2007 г. | |||

| Оптимальное значение | ||||||||

| 1. Исходные данные для расчета | ||||||||

| 1. Внеоборотные активы | 190 | 31639 | 35798 | 33069 | 1430 | |||

| 2. Оборотные активы | 290 | 5370 | 4868 | 4119 | -1251 | |||

| 3. Валюта Баланса | 300 | 37009 | 40666 | 37188 | 179 | |||

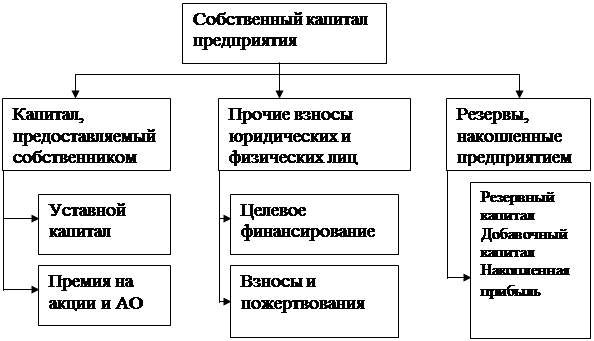

| 4. Собственный капитал | 490 | 14418 | 15835 | 17777 | 3359 | |||

| 5. Долгосрочные обязательства | 590 | 10543 | 10975 | 9122 | -1421 | |||

| 6. Заемный капитал | 590 + 690 | 22591 | 24831 | 19411 | -3180 | |||

| 2. Показатели финансовой устойчивости организации | ||||||||

| 7. Собственный оборотный капитал (п. 4 – п. 1) | ≥ 10% от стоимости оборотных активов | -17221 | -19963 | -15292 | 1929 | |||

| 8. Коэффициент автономии (п. 4: п. 3) | ≥ 0,5 | 0,390 | 0,389 | 0,478 | 0,088 | |||

9. Коэффициент финансовой устойчивости ((п. 4+ п. 5): п. 3) | 0,8–0,9 | 0,674 | 0,659 | 0,723 | 0,049 | |||

| 10. Коэффициент маневренности собственного капитала (п. 7: п. 4) | 0,2–0,5 | -1,19 | -1,26 | -0,86 | 0,33 | |||

11. Коэффициент концентрации заемного капитала (п. 6: п. 3) | ≤ 0,5 | 0,610 | 0,611 | 0,522 | -0,088 | |||

| 12. Коэффициент обеспеченности собственными оборотными средствами (п. 7: п. 2) | ≥ 0,1 | -3,21 | -4,10 | -3,71 | -0,51 | |||

| 13. Коэффициент соотношения заемного и собственного капиталов (п. 6: п. 4) | ≤ 1 | 1,567 | 1,568 | 1,092 | -0,475 | |||

| 14. Индекс постоянного актива (п. 1: п. 4) | < 1 | 2,19 | 2,26 | 1,86 | -0,33 | |||

Полученные результаты (табл. 11) позволяют увидеть, что Компания характеризуется неустойчивым финансовым состоянием, так как доля собственных средств в общей величине источников финансирования меньше доли заемного капитала, коэффициент автономии меньше рекомендуемого показателя, что указывает на финансовую зависимость от внешних источников.

Коэффициенты маневренности и обеспеченности собственными оборотными средствами показывают, что недостаточность собственного оборотного капитала снижает у Компании возможности в проведения независимой финансовой политики, уменьшает возможности для маневра. Коэффициент концентрации заемного капитала подтверждает также большую зависимость предприятия от внешних источников. Превышение индекса постоянного актива (выше нормы в 1,86 раза) показывает превышение внеоборотных активов над собственным капиталом.

Таким образом, несоответствие всех полученных коэффициентов оптимальным значениям свидетельствует о неустойчивом финансовом состоянии предприятия, которое практически не изменяется на протяжении анализируемого периода.

Похожие работы

... (стр.5 : стр.12) ДЦЧ К4 16 Коэффициент обеспеченности собственными оборотными средствами (стр.10+стр.11-стр.2) : стр.5 ДЦЧ К5 4. ХАРАКТЕРИСТИКА КОМПЬЮТЕРНОЙ ТЕХНОЛОГИИ АНАЛИЗА ХОЗЯЙСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ЕЁ ФИНАНСОВОГО СОСТОЯНИЯ Методика экспресс-анализа хозяйственно-финансовой деятельности организации и ее ...

... незначительный рост большинства показателей эффективности и интенсивности производства, что несомненно является положительной тенденцией. 2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ (на примере СПК «Воронежский тепличный комбинат) 2.1 Анализ имущественного положения и оценка эффективности использования активов Основной информационной базой анализа результатов финансово- ...

... необходимо четко сформулировать побудительные мотивы к росту или расширению, проанализировать конкретные ситуации и выводы. 1.3 Основные направления и методы улучшения финансового состояния предприятия В процессе реализации финансовой стратегии предприятия большое внимание должно уделяться направлениям улучшения финансового состояния предприятия, повышению ликвидности, платежеспособности, ...

... случае этот показатель гораздо выше в 2001г Z=6,3 и в 2002г Z=5,2. Но стоит отметить низкое значение коэффициента К4, это значит руководству предприятия небходимо увеличивать прибыль. Предприятие является кредитоспособным. 4. Проблемы укрепления финансового состояния предприятия. Проблема укрепления финансового состояния многих существующих предприятий различных отраслей х

0 комментариев