Теоретические аспекты анализа финансового состояния предприятия

Оценка финансовой устойчивости предприятия

Анализ ликвидности и платежеспособности организации

Анализ экономической ситуации ОАО «Сибирьтелеком»

Место ОАО «Сибирьтелеком» на рынке связи Сибири

Управление рисками в ОАО «Сибирьтелеком»

Анализ финансового состояния ОАО «Сибирьтелеком»

Анализ финансовой устойчивости ОАО «Сибирьтелеком»

Анализ ликвидности и платежеспособности предприятия

Анализ рентабельности деятельности ОАО «Сибирьтелеком» и оценка деловой активности

Мероприятия, направленные на улучшение финансового состояния

Навигация

Анализ ликвидности и платежеспособности организации

Анализ финансового состояния и устранение узких мест в финансово-хозяйственной деятельности организации

120736

знаков

21

таблица

6

изображений

1.3.2 Анализ ликвидности и платежеспособности организации

Потребность в анализе ликвидности баланса возникает в условиях рынка с усилением финансовых ограничений необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы организации разделяются на следующие группы:

А1 – наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения (ценные бумаги);

А2 – быстрореализуемые активы – дебиторская задолженность и прочие активы;

А3 – медленно реализуемые активы – статьи II раздела «Оборотные активы» (за исключением «Расходов будущих периодов» и статей, включенных в предыдущие группы), также статья I раздела «Долгосрочные финансовые вложения» (уменьшенные на величину вложений в уставные фонды других предприятий);

А4 – труднореализуемые активы – статьи раздела I актива баланса «Внеоборотные активы», за исключением статей этого раздела, включаемых в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П1 – наиболее срочные обязательства – к ним относятся кредиторская задолженность, а также ссуды, не погашенные в срок;

П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства;

П3 – долгосрочные пассивы – долгосрочные кредиты и заемные средства;

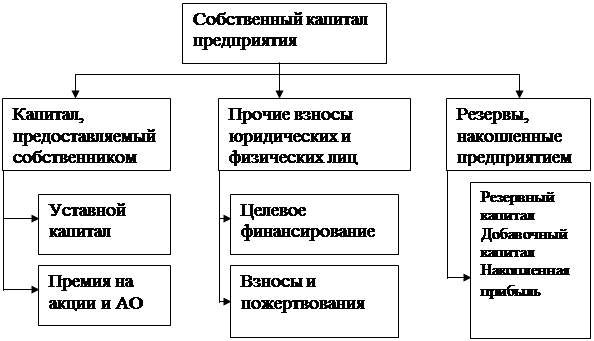

П4 – постоянные пассивы – статьи III раздела «Капитал и резервы». Для сохранения баланса актива и пассива итог данных группы уменьшается на сумму иммобилизации оборотных средств величины по статье «Расходы будущих периодов» II раздела баланса и увеличивается на строки 630–650.

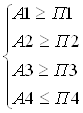

Для определения ликвидности баланса сопоставляем итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

. (10)

. (10)

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность в большей или меньшей степени отличается от абсолютной.

При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным по той причине, что соответствие степени ликвидности и сроков погашения обязательств в пассиве намечено ориентировочно. Это обусловлено ограниченностью информации, которой располагает аналитик, проводящий внешний анализ на основе бухгалтерской отчетности.

1.3.3 Система показателей рентабельности предприятия

Экономическая целесообразность функционирования предприятия оценивается не только абсолютными, но и относительными показателями, к которым относятся системы показателей рентабельности.

В широком смысле рентабельность означает прибыльность, доходность. Предприятие считается рентабельным, если результаты от реализации продукции (работ, услуг) образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл – определение суммы прибыли с одного рубля вложенного капитала. И поскольку это относительные показатели, они практически не подвержены влиянию инфляции.

Основными показателями рентабельности являются следующие:

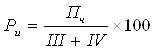

Рентабельность активов (имущества) (Ра). Показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы:

, (11)

, (11)

где А – средняя величина активов (валюта баланса);

Пч – чистая прибыль.

Рентабельность текущих активов (Рта). Показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в текущие активы:

. (12)

. (12)

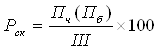

Рентабельность инвестиций (Ри). Отражает эффективность использования средств, инвестированных в предприятие. В странах с рыночной экономикой этот показатель выражает оценку «мастерства» управления инвестициями:

. (13)

. (13)

Рентабельность собственного капитала (Рск). Отражает долю прибыли в собственном капитале:

, (14)

, (14)

где Пб – чистая прибыль.

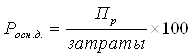

Рентабельность основной деятельности (Росн.д.). Показывает какова доля прибыли от реализации (работ, услуг) основного вида деятельности в сумме затрат на производство:

, (15)

, (15)

где Пр – чистая прибыль.

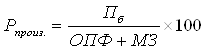

Рентабельность производства (фондов) (Рпроиз.). Показывает, насколько эффективна отдача производственных фондов:

, (16)

, (16)

где ОПФ – стоимость основных производственных фондов;

МЗ – материальные запасы.

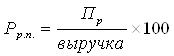

Рентабельность реализуемой продукции (Рр.п.). Показывает размер прибыли на рубль реализуемой продукции[1]:

. (17)

. (17)

Таким образом, перечисленные показатели наиболее полно отражают рентабельность деятельности любой организации.

1.3.4 Оценка деловой активности организации

Оценка деловой активности предприятия включает анализ оборачиваемости активов и кредиторской задолженности.

Для оценки оборачиваемости оборотных средств используются следующие показатели:

– продолжительность одного оборота:

– коэффициент оборачиваемости средств;

– коэффициент закрепления средств;

– экономический эффект.

Оценка деловой активности характеризуется финансовыми коэффициентами:

1. Капиталоотдача (фондоотдача) (Кот):

![]() . (18)

. (18)

2. Отдача основных производственных средств и нематериальных активов (ООПФ):

![]() . (19)

. (19)

3. Оборачиваемость всех оборотных активов (ООА):

![]() . (20)

. (20)

4. Оборачиваемость запасов (ОЗ):

![]() . (21)

. (21)

5. Оборачиваемость дебиторской задолженности (ОДЗ):

![]() . (22)

. (22)

6. Оборачиваемость банковских активов (ОБА):

![]() . (23)

. (23)

Продолжительность одного оборота в днях (ПО) определяется путем отношения средней величины оборотных средств к сумме однодневной выручки за анализируемый период и показывает средний срок, за который возвращаются в хозяйственный оборот денежные средства, вложенные в производственно-коммерческие операции:

ПО= СО * Д / Вр, (24)

где СО – средние остатки оборотных средств за анализируемый период;

Д–число календарных дней анализируемого периода (30; 60; 90; 180; 360);

Вр – выручка от продажи продукции, работ, услуг за анализируемый период.

Средние остатки оборотных средств рассчитываются на основе месячных балансов по формуле средней хронологической. При отсутствии необходимой информации их можно рассчитать как простые средние арифметические.

Коэффициент оборачиваемости средств (К) характеризует размер объема выручки от продажи продукции на один рубль оборотных средств:

К= Вр / СО (25)

Рост коэффициента оборачиваемости свидетельствует о более эффективном использовании оборотных средств.

Коэффициент закрепления средств (КЗ) в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от продажи продукции:

КЗ = СО / Вр (26)

Чем меньше коэффициент закрепления, тем эффективнее используются оборотные средства.

Экономический эффект (Э) в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота и увеличении суммы прибыли. Сумма высвобожденных средств из оборота за счет ускорения оборачиваемости (Эв) или дополнительно привлеченных средств в оборот (Эп) при замедлении оборачиваемости определяется путем умножения фактического однодневного оборота по реализации на изменение продолжительности одного оборота в днях:

Эв, п =(ПО1 – ПО0)*Вр1/Д, (27)

где ПО1 – продолжительность одного оборота за отчетный год;

ПО0 – продолжительность одного оборота за предыдущий год;

Д–число календарных дней анализируемого периода (30; 60; 90; 180; 360);

Вр1 – фактическая выручка от продажи продукции, работ, услуг за анализируемый период.

Увеличение (уменьшение) суммы прибыли (П) можно рассчитать умножением относительного прироста (снижения) коэффициента оборачиваемости на сумму прибыли от продаж за предыдущий год:

П = Прп * (К – 1), (28)

где Прп–прибыль от продажи продукции, работ, услуг за предыдущий год;

К – темп роста коэффициента оборачиваемости.

Источником информации для оценки показателей оборачиваемости оборотных средств являются данные бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2).

Кроме того, при оценке эффективности использования оборотных средств определяется продолжительность операционного (производственного) и финансового циклов.

Операционный цикл характеризует общее время, в течение которого оборотные средства иммобилизованы в запасах и дебиторской задолженности и определяется по формуле.

ПОЦ = ПОз + ПОдз, (30)

где ПОЦ – продолжительность операционного (производственного) цикла в днях;

ПОз – период оборачиваемости запасов в днях;

ПОдз – период оборачиваемости дебиторской задолженности в днях.

Финансовый цикл или цикл обращения денежной наличности представляет собой время, в течение которого денежные средства отвлечены из оборота.

Поскольку организация оплачивает счета с временной задержкой, финансовый цикл уменьшается на время обращения кредиторской задолженности. Разрыв между сроками платежа по своим обязательствам и получением денежных средств от покупателя называется финансовым циклом, в течение которого оборотные средства отвлекаются из оборота предприятия.

ПФЦ =ПОЦ – ВОК = ПОз +ПОдз – ПОкз, (31)

где ПФЦ – продолжительность финансового цикла (дни);

ПОЦ – продолжительность операционного цикла (дни);

ПОкз – время обращения кредиторской задолженности.

Чем меньше финансовый цикл, тем эффективней работает предприятие. Отрицательное значение финансового цикла свидетельствует о том, что предприятие «живет в долг» и существует острая нехватка денежных средств, которая связана с низкой оборачиваемостью дебиторской задолженности[2].

Похожие работы

... (стр.5 : стр.12) ДЦЧ К4 16 Коэффициент обеспеченности собственными оборотными средствами (стр.10+стр.11-стр.2) : стр.5 ДЦЧ К5 4. ХАРАКТЕРИСТИКА КОМПЬЮТЕРНОЙ ТЕХНОЛОГИИ АНАЛИЗА ХОЗЯЙСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ЕЁ ФИНАНСОВОГО СОСТОЯНИЯ Методика экспресс-анализа хозяйственно-финансовой деятельности организации и ее ...

... незначительный рост большинства показателей эффективности и интенсивности производства, что несомненно является положительной тенденцией. 2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ (на примере СПК «Воронежский тепличный комбинат) 2.1 Анализ имущественного положения и оценка эффективности использования активов Основной информационной базой анализа результатов финансово- ...

... необходимо четко сформулировать побудительные мотивы к росту или расширению, проанализировать конкретные ситуации и выводы. 1.3 Основные направления и методы улучшения финансового состояния предприятия В процессе реализации финансовой стратегии предприятия большое внимание должно уделяться направлениям улучшения финансового состояния предприятия, повышению ликвидности, платежеспособности, ...

... случае этот показатель гораздо выше в 2001г Z=6,3 и в 2002г Z=5,2. Но стоит отметить низкое значение коэффициента К4, это значит руководству предприятия небходимо увеличивать прибыль. Предприятие является кредитоспособным. 4. Проблемы укрепления финансового состояния предприятия. Проблема укрепления финансового состояния многих существующих предприятий различных отраслей х

0 комментариев