Еволюція розвитку системи стратегічного менеджменту

Методологія стратегічного менеджменту

Типи стратегій розвитку бізнесу

Внутрішній аналіз – це процес оцінки факторів, які виникають в межах самої організації та є результатом діяльності або бездіяльності її керівництва

Особливості та загальна характеристика ЗАТ “Пологівський олійноекстракційний завод”

Аналіз господарсько–фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод»

Вплив на прибуток змін ціни на реалізовану продукцію (2.2)

Розрахуємо вплив на прибуток ЗАТ «Пологівський олійноекстракційний завод» змін обсягів реалізації продукції

Удосконалення розробки стратегічного набору ЗАТ “Пологівський олійноекстракційний завод”

Щоб врахувати можливий вплив життєвого циклу, потрібні дві оцінки росту: одна - для непройденої частини поточної фази, а інша - для наступної фази

Загальне управління приділяє увагу розширенню матеріально-технічної бази підприємства її реконструкції та оновлення

Навигация

Щоб врахувати можливий вплив життєвого циклу, потрібні дві оцінки росту: одна - для непройденої частини поточної фази, а інша - для наступної фази

Аналіз господарсько-фінансової діяльності організацій

192513

знаков

27

таблиц

26

изображений

1. Щоб врахувати можливий вплив життєвого циклу, потрібні дві оцінки росту: одна - для непройденої частини поточної фази, а інша - для наступної фази.

2. Через можливість змін у розвитку конкуренції не варто будувати припущень про те, що рентабельність, властива даній СЗГ, залишиться незмінною або буде знаходитися в позитивній залежності від подальшого росту. Тому потрібні дві незалежні одна від одної оцінки рентабельності: короткострокова і довгострокова.

3. У зв'язку з можливими змінами в соціальних, політичних, економічних, технологічних умовах при оцінці ступеня принадності варто враховувати рівень майбутньої нестабільності.

Таким чином, замість одного показника росту обсягу, застосовуваного в Бостонськой матриці, оцінка принадності СЗГ потребує складної комбінації чинників. Промислові фірми і фірми-консультанти з питань управління розробили різноманітні прийоми оцінки принадності СЗГ. Один із них пропонуємо використовувати для нашого підприємства.

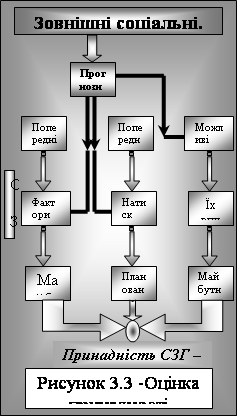

Принципи такого підходу показані на малюнку 3.3.

1. Оцінка починається з глобального прогнозу економічних, соціальних, політичних, технологічних умов для тих СЗГ, що цікавлять фірму. Починаючи з 50-х років розроблений великий набір методів прогнозування умов діяльності. Серед них найбільшу популярність на даний часу одержав метод розробки сценаріїв умов на майбутнє.

2. Другий крок складається з аналізу рівня впливу найважливіших тенденцій і випадкових подій на відповідну СЗГ. Її результатом є оцінка ступеню нестабільності в цій зоні.

При розробці оцінки важливо враховувати, що нестабільність виявляється подвійно: через сприятливі тенденції (О) і несприятливі (Т), виникнення котрих можливе в СЗГ яка аналізувалася.

3. Третій крок: екстраполяція старих тенденцій росту та рентабельності.

4. Далі за допомогою аналізу чинників, що визначають попит (табл. 2.4.1), робиться оцінка можливих змін у сформованих тенденціях попиту.

5. У нижній частині табл. 3.2. за допомогою балів інтенсивності виводиться оцінка загальних зрушень в тенденції росту у близькій і далекій перспективі.

Таблиця 3.2 - Оцінка змін у прогнозованому рості стратегічної зони господарювання

| Шкала інтенсивності |

| ||||

| Параметри 1. Темп росту відповідного сектора економіки 2. Приріст чисельності споживачів даного сектора в складі народонаселення 3. Динаміка" географічного розширення ринків 4. Ступінь старіння продукції 5. Ступінь відновлення продукції 6. Ступінь відновлення технології 7. Рівень насичення попиту 8. Суспільна прийнятність товару (послуги) 9. Державне регулювання витрат 10. Державне регулювання росту 11. Несприятливі чинники для росту - рентабельності 12. Сприятливі чинники для росту - рентабельності 13. Інші чинники які мають значення для СЗГ Загальна оцінка змін у перспективі росту | -5 знизиться знизиться розшириться знизиться знизиться знизиться підвищиться знизиться більш жорсткіше більш жорсткіше зростуть зменшаться -5 | ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ ______ | +5 підвищиться підвищиться звузиться підвищиться підвищиться підвищиться знизиться підвищиться послабне послабне зменшиться зросте +5 | |

6.Отримана оцінка застосовується для коригування екстраполяції, що дозволяє одержати кількісну характеристику майбутньої тенденції.

7. Таким же шляхом за допомогою аналізу конкурентного тиску (табл. 3.3.) і екстраполяції даних про рентабельність робиться оцінка можливих змін у тенденціях рентабельності.

Таблиця 3.3 - Оцінка змін рентабельності стратегічних зон господарювання

| Параметри 1. Коливання рентабельності 2. Коливання обсягу продажів 3. Коливання цін 4. Циклічність опитування 5. Рівень опитування стосовно потужностей 6. Характеристика структури ринку 7. Стабільність структури ринку 8. Відновлення складу продукції 9. Тривалість життєвих циклів | Шкала інтенсивності * +5 -5 відсутні ———–— дуже великі відсутні ———–— дуже великі відсутні ———–— дуже великі відсутні ———–—дуже велика дуже високий ———–—дуже низький висока ———–—рівномірний концентрація розподіл висока ———–— низька рідке ———–— дуже часте |

| 10. Час розробки нової продукції 11. Витрати на НДВКР 12. Витрати, необхідні для доступу на товарний ринок (відходу з його) 13. Агресивність ведучих конкурентів 14. Конкуренція закордонних фірм 15. Конкуренція на ринках ресурсів 16. Інтенсивність торгової реклами 17. Післяпродажне обслуговування 18. Ступінь задоволення споживачів 19. Державне регулювання конкуренції 20. Державне регулювання виробництва товарів (послуг) 21. Тиск споживачів Загальна оцінка зрушень у перспективі рентабельності | велика ———–— мала тривале ———–— коротке великі ———–—невеликі високі ———–—низькі низька ———–—дуже висока слабка ———–—дуже сильна слабка ———–—дуже сильна низька ———–—дуже висока відсутня ———–— значне дуже висока ———–— низька відсутня ———–—дуже тверде відсутня ——–––— дуже тверде +5———————0———————-5 |

8. Сполучення перспектив росту (G), рентабельності (Р) і можливого рівня нестабільності (Т/О) дає можливість одержати загальну оцінку принадності даної СЗГ у майбутньому.

Оцінку майбутньої принадності можна вивести по такій формулі. Принадність СЗГ == aG + bР + gПРО -- sТ, де a, b, g, s - коефіцієнти, що даються управляючими для позначення відносного внеску кожного чинника та у сумі складають 1,0. Ці коефіцієнти вказують на порівняльну принадність орієнтирів для фірми.

Необхідно розробити дві незалежні оцінки: короткострокову і довгострокову. Перша потрібна для застосування в матриці БКГ замість показника росту обсягу. Друга використовується для довгострокового управління набором видів діяльності.

Оцінка привабливості СЗГ, будучи істотно складнішою, ніж просте порівняння темпів росту по Бостонській матриці, проте дає набагато більш реалістичну базу для співставлення складних і чинників, що взаємно переплітаються, якими визначається відносна привабливість СЗГ для фірми.

3.2 Фінансово-економічні аспекти реалізації розробки стратегії окремих бізнесів ЗАТ “Пологівський олійноекстракційний завод” в стратегічних зонах господарювання

Конкурентний статус фірми в СЗГ є результатом взаємодії трьох факторів:

1) відносного рівня стратегічних капіталовкладень фірми в ту чи іншу зону господарювання, що забезпечують конкурентний статус на основі ефекту масштабів випуску окремих видів продукції, а також ефекту масштабів діяльності фірми в цілому;

2) конкурентної стратегії: вона дозволяє розмежувати позиції фірми і її суперників;

3) мобілізаційних можливостей фірми. вони полягають у тому, що стратегії забезпечується ефективна підтримка на рівнях планування і виконання планів, а також підтримка у виді добре налагодженої оперативної роботи після того, як стратегія прийнята.

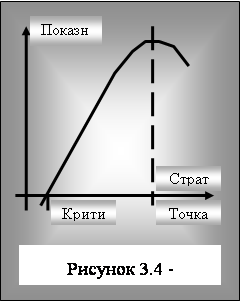

Як економічна теорія, так і здоровий глузд говорять про те, що рентабельність роботи фірми в даної СЗГ буде пропорційна зробленим у цю зону капіталовкладенням. Досвід свідчить, що рентабельність описує криву, подібну тієї, котра показана на рисунку 3.4. де по горизонталі відкладається повний обсяг ресурсів, затрачуваних у даної СЗГ: не тільки вкладення в будинки, спорудження й устаткування, але і витрати на розробку продукції, забезпечення ринкових позицій, а також підтримки — управлінської, виробничий, ринкової, збутовий і т.д.

Як показано на рисунку 3.4. у кожної СЗГ є мінімальний рівень капіталовкладень — критична крапка обсягу — на границі прибутків і збитків. Якою б блискучою не була розроблена стратегія фірми, якими б не були високі її мобілізаційні можливості, стратегічні капіталовкладення нижче критичної крапки обсягу не дадуть віддачі.

Критична крапка обсягу погано піддається оцінці, і до останнього часу вона не була в центрі уваги управляючих. У результаті спроби ввійти в нові СЗГ, початі з найкращими намірами, часто терпіли провал — просто тому, що фірма, як правило, із запізненням виявляла, що вона не в змозі виділити кошти для капіталовкладень вище критичної крапки обсягу.

Крива, приведена на рисунку 3.4. показує, що існує також крапка оптимального обсягу — той рівень капіталовкладень, при перевищенні якого віддача починає знижуватися як у зв'язку з уповільненою реакцією великої організації, так і в силу бюрократизації великої фірми.

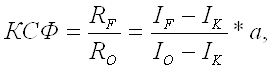

Як мірку для визначення положення фірми в конкуренції ми використовуємо співвідношення між очікуваною рентабельністю роботи фірми в СЗГ і оптимальним рівнем можливої рентабельності в майбутньому.

Таким чином, ми можемо оцінити майбутній конкурентний статус фірми (КСФ) у тій мірі, у якій він обумовлюється стратегічними капіталовкладеннями, по наступній формулі:

(3.1)

(3.1)

де ІF — рівень стратегічних капіталовкладень фірми;

ІК — критична точка об’єму;

Io — точка оптимального об’єму.

Праву частину рівняння назвемо рівнем стратегічних капіталовкладень. Ця формула означає, що за умови оптимальності стратегії і мобілізаційних можливостей фірми її конкурентний статус буде визначатися відношенням її вкладень у дану СЗГ до того рівня, що потрібний для оптимальної рентабельності. Але дуже часто стратегія і мобілізаційні можливості фірми не оптимальні. У такому випадку при визначенні конкурентного статусу варто робити виправлення на фактор а, про який буде йти мова далі.

Як уже відзначалося, розуміння важливості рівня стратегічних капіталовкладень склалося порівняно недавно. Тому позитивні прийоми оцінки цього рівня ще не розроблені. Починати їхню розробку слід з визначення, які категорії витрат входять до складу капіталовкладень.

При оцінці рівня стратегічних вкладень у зону господарювання, що фірма робить у даний час, а також оптимальної маси цих вкладень необхідно приймати в розрахунок наступні категорії витрат.

1. Вкладення в потужності. Це вартість будинків і устаткування для забезпечення необхідної потужності виробничих споруджень, збутової мережі, маркетингу, НДВКР.

2. Вкладення в стратегію. Сюди входять витрати на стратегічне планування, обстеження ринків, розробку нової продукції, запуск нової продукції в серійне виробництво.

3. Вкладення в потенціал фірми, тобто наймання і навчання персоналу, придбання технології, витрати на створення функціональних служб.

Отже, першим кроком до оцінки майбутнього конкурентного статусу фірми в СЗГ є визначення її відносних інвестиційних позицій у перспективі, а саме: оцінка стратегічних капіталовкладень, що фірма робить і планує в даний час; оцінка критичної точки об’єму і точки оптимального об’єму в майбутньому; визначення співвідношення капіталовкладень фірми з оптимальними вкладеннями відповідно до формули, приведеної вище.

Вивчаючи капіталовкладення підприємства ЗАТ “Пологівський олійноекстракційний завод” можна зробити такий аналіз наведений в таблиці 3.4. Як показує аналіз в 2007 році незавершені капіталовкладення склали суму 982,2 тис.грн. що характеризує діяльність керівництва підприємством з двох точок зору:

Похожие работы

... івфабрикатів і матеріалів для виробництва готової продукції ; і підготовка звітів, різних планів, установчих, організаційно-розпорядчих та інших документів (7,1%). Існують деякі моменти, що заважають ефективної організації роботи начальника цеху. Причинами цього є: - Нераціональне технічне оснащення робочих місць, що призводить до необхідності переходу в ті відділи, де є в наявності необхідна ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... стандартів обліку та звітності МСБО-МСФЗ(IAS-IFRS). 2.2.Забезпечити безперервність відображення операцій та достовірну оцінку активів,зобов’язань, капіталу в бухгалтерському обліку, застосовуючи комп’ютиризовану форму обліку в системі 1С Бухгалтерія(версія 7.7). 3. Організувати аналітичний облік руху товарно-матеріальних цінностей згідно звітів матеріально-відповідальних осіб. ...

... не означає, що за їх допомогою вирішуються всі проблеми організації виробництва, реалізації продукції, організації бартерних операцій. Справа в системі, що передує їх застосуванню. 2. Аналіз фінансово - господарської діяльності ДП ДАК «Хліб України» Крижопільський елеватор 2.1 Організаційно-економічна характеристика підприємства Дочірнє підприємство Державної акціонерної компанії "Хліб ...

0 комментариев