Еволюція розвитку системи стратегічного менеджменту

Методологія стратегічного менеджменту

Типи стратегій розвитку бізнесу

Внутрішній аналіз – це процес оцінки факторів, які виникають в межах самої організації та є результатом діяльності або бездіяльності її керівництва

Особливості та загальна характеристика ЗАТ “Пологівський олійноекстракційний завод”

Аналіз господарсько–фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод»

Вплив на прибуток змін ціни на реалізовану продукцію (2.2)

Розрахуємо вплив на прибуток ЗАТ «Пологівський олійноекстракційний завод» змін обсягів реалізації продукції

Удосконалення розробки стратегічного набору ЗАТ “Пологівський олійноекстракційний завод”

Щоб врахувати можливий вплив життєвого циклу, потрібні дві оцінки росту: одна - для непройденої частини поточної фази, а інша - для наступної фази

Загальне управління приділяє увагу розширенню матеріально-технічної бази підприємства її реконструкції та оновлення

Навигация

Удосконалення розробки стратегічного набору ЗАТ “Пологівський олійноекстракційний завод”

Аналіз господарсько-фінансової діяльності організацій

192513

знаков

27

таблиц

26

изображений

3.1 Удосконалення розробки стратегічного набору ЗАТ “Пологівський олійноекстракційний завод”

Досвід більше ніж двадцяти років функціонування систем стратегічного планування та управління на великих фірмах підтверджує їх високу ефективність. Разом з тим на прикінці 70-х років чітко проявилися певні недоліки стратегічного планування. Головна причина полягає в тому, що в більшості компаній впровадження стратегічного планування здійснювалося в межах морально застарілих організаційних структур управління, без суттєвої перебудови форм та методів управління, систем контролю. Керівники середньої ланки управління як і раніше головну увагу приділяли досягненню поточних цілей, питанням оперативного управління. В результаті виникав відрив организації стратегічного планування від керівників організації всіх рівнів. Це ж стосується і нашого підприємства. Сучасний етап перебудови організаційних структур управління фірмами, які орієнтовані на ринок і на створення структур стратегічного менеджменту, одержує форму пошуку “золотої середини” між централізацією та децентралізацією владних функцій.

Бажання знайти узгодження між централізованим та децентралізованим управліннням призводить до необхідності створити систему стратегічного управління, яка характеризується централізованою розробкою стратегії та господарської політики та децентралізованим оперативним управлінням.

Організаційні структури, сприяють реалізації принципів стратегичного планування та управління на практиці, розвиваючись еволюційно, і по мірі розвитку самої концепції стратегічного менеджменту з метою посилення функції стратегічного управління використовують: групи нововведень; програмно-цільовій підхід; матричні структури.

Але найбільшої уваги заслуговує використання концепції стратегічного господарського підрозділу при проектуванні організаційних структур управління організаціями. В ній у повній мірі реалізуються принципи: централізації розробки стратегії; децентралізації процессу її реалізації; забезпечення гнучкості управління; забезпечення адаптивності управління; залучення в процес управління широкого кола менеджерів всіх рівнів.

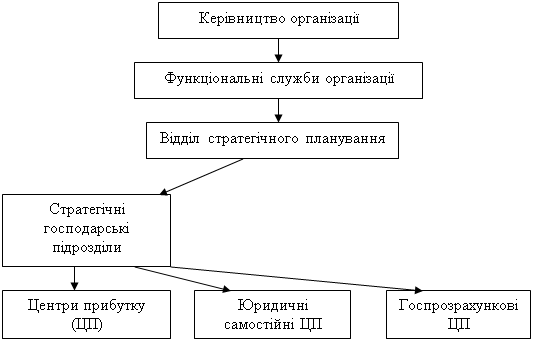

Розглянемо принципову схему організаційної структури управління з використанням концепції стратегічного господарського підрозділу (Рис.3.1.), яку мы рекомендуємо використовувати як основу для проведення відповідних змін в організаційній структурі управління ЗАТ «Пологівський олійноекстракційний завод». В основу організаційної структури управління АТ повинна бути покладена концептуальна модель диверсифікованої організації, орієнтована на стратегічне управління. Цей підхід передбачає децентралізацію управління організацією і дозволяє: створити сучасну організаційну структуру управління, яка адекватно та оперативно реагує на зміни у зовнішньому середовищі; реалізувати систему стратегічного управління, яка б сприяла эфективній діяльності організації в довготерміновій перспективі; звільнити вище керівництво від повсякденної рутинної работи, яка пов,язана з оперативним управлінням виробництвом; підвищити оперативність рішень; залучити у підприємницьку діяльність широке коло співробітників організації, здатних розширити номенклатуру продукції та послуг, підвищити гнучкість виробництва і, тим самим, підвищити конкурентоздатність фірми.

Верхній рівень управління в цій моделі повинен бути представлений типовою структурою управління АТ. По мірі переходу на нову структуру управління суттєво змінюються функції вищого керівництва. Поступово воно звільнюється від оперативного управління виробництвом та зосереджується на проблемах стратегічного порядку, управлінні экономікою та фінансами організації в цілому.

Рисунок 3.1 - Принципова схема побудови організаційної структури управління ЗАТ “Пологівський олійноекстракційний завод”

Особливістю цієї моделі організаційної структури є виділення у складі організації стратегічних господарських підрозділів (СГП) та придання окремими виробничим та функціональним підрозділам статусу центрів прибутку (ЦП). СГП являють собою напрямок або групу напрямків виробничо-господарської діяльності з чітко визначеною спеціалізацією, своїми конкурентами, ринками і т.ін. Кожний СГП повинен мати свою власну генеральну мету, відносно незалежну від цілей інших СГП. СГП може представляти собою відділення, філіал, групу цехів або окремий цех, т.т. знаходитися на будь-якому рівні ієерархічної структури. Відповідальність за кожний напрямок як у коротко-, так і у довгостроковій перспективі покладається на одного керівника - директора.

Організаційну структуру, яка б забезпечувала функцію стратегічного управління в організації, утворюють відділ стратегічного планування на вищому рівні управління і сукупність СГП, до складу яких входять власні служби стратегічного планування.

Досвід доводить, що практично можливо створити 3 види служб стратегічного планування:

1. Сильна центральна служба планування, яка розробляє стратегії для всієї організації та її підрозділів;

2. Центральна служба планування, яка забезпечує стратегічне планування шляхом надання методичної допомоги та координації діяльності планових служб СГП та підрозділів організації;

3. Децентралізована служба стратегічного планування, в якій повноваження та відповідальність за розробку стратегії повністю покладається на керівників СГП.

Вибір тієї або іншої структури стратегічного планування визначається багатьма факторами: складністю організаційної структури фірми, її специфічними властивостями, накопиченим досвідом та традиціями планування і т.ін.

В запропонованій моделі організаційної структури управління СГП займають середній рівень влади, через який реалізується стратегічне управління. На нижньому рівні управління знаходяться центри прибутку (ЦП), які створюються на базі виробничих та функціональних підрозділів організації; і через них реалізується оперативе управління виробництвом. Все ЦП можна розділити на 2 групи: ЦП, які увійшли і не увійшли до складу СГП.

ЦП, які включені до складу СГП, як правило, повинні являти собою структурні виробничі підрозділи (цехи, ділянки, функціональні служби), тісно пов,зані в технологічні ланцюги по одному з основних напрямків діяльності. Ці ЦП функціонують на правах госпорозрахунку різної міри самостійності у складі СГП. Можна виділити з цієї групи ЦП і окремі юридично самостійні підрозділи, якщо це виправдано економічно.

ЦП, які не увійшли в СГП, також можно розділити на 2 групи: дочірні фірми організації різних організаційно-правових форм, які володіють юридичною самостійністю; підрозділи, які безпосередньо підпорядковані керівництву організації, діють на умовах госпрозрахунку.

Запропонована структура управління передбачає поступове “переливання” кадрів управлінців та спеціалістів з вищої ланки управління в СГП та ЦП. Це пов,язано з поступовою передачею цілого ряду функцій управління СГП та ЦП і необхідністю укомплектування їх кваліфікованими кадрами менеджерів та спеціалістів, у першу чергу, в галузі економіки та фінансів.

Швидке зростання змін у зовнішньому середовищі організації, загострення конкурентної боротьби на внутрішньому та зовнішньому ринках роблять особливо актуальними розробку та впровадження систем стратегічного управління. Вирішення цієї задачі необхідно здійснювати поступово, шляхом впровадження в управлінську практику організацій окремих елементів стратегічного управління з наступною обов’язковою їх прися,зкою у гарно структуровану та формалізовану систему.

Ha ранніх етапах розробка стратегії починалася з визначення «у якій галузі працює фірма». Малося на увазі загальноприйняте уявлення про кордони, що відокремлювали фірму і позначали зовнішні кордони для росту і диверсифікації, на які вона могла претендувати.

До початку 60-х років більшість середніх фірм і усі без винятку великі перетворилися в комплекси, що об'єднують випуск різнорідної продукції і виходять із нею на численні товарні ринки. І якщо в першій половині сторіччя більшість цих ринків росли швидко і зберігали свою принадність, то до початку 60-х років перспективи їхньої еволюції виявилися самими різними - від буму до спаду. Ця розбіжність виникла через розходження в ступені насичення попиту, місцевих економічних, політичних і соціальних умовах, конкуренції, темпах відновлення технологій.

Ставало все очевидніше, що просування в нові галузі ніяким чином не допоможе фірмі вирішити усі свої стратегічні проблеми або використати всі можливості без використання сучасних методів стратегічного планування та аналізу стратегії.

Це вимагає від керівників нашого підприємства радикально змінити точку зору. До середини ХХ сторіччя прийшлося навчитися бачити перспективи фірми як би «зсередини», сприймаючи її майбутнє очима різноманітних організаційних підрозділів і з погляду традиційних груп товарів, що випускаються фірмою. Перспективи звичайно визначалися шляхом екстраполяції результатів діяльності підрозділів фірми. Проте до початку 70-х років кожний підрозділ як правило обслуговував цілу групу ринків із самими різноманітними перспективами і у той же час декілька підрозділів могли працювати в одній і тій же області попиту. Екстраполяція старих результатів діяльності втратила свою надійність і, що важливіше усього, не дозволяла оцінити можливі зміни умов з усім його різноманіттям. Тому довелося навчитися «погляду зовні», вивчати оточення фірми з точки зору окремих тенденцій, небезпек, можливостей, що випливають із стану цього оточення.

Одиницею такого аналізу є стратегічна зона господарювання (СЗГ)- окремий сегмент оточення, на який фірма має (або хоче одержати) вихід. Перший крок аналізу стратегії, який ми пропонуємо використовувати керівництву нашого підприємства, повинен полягати у визначенні відповідних зон, у їхньому дослідженні, поза зв'язками зі структурою фірми або її поточної продукції. Результатом подібного аналізу має стати оцінка перспектив, що відкриваються в цій галузі будь-якому достатньо досвідченому конкуренту з точки зору росту, норми прибутку, стабільності і технології (на слідуючому кроці ця інформація необхідна для того, щоб вирішити, як саме фірма збирається конкурувати з іншими фірмами у відповідній області).

Поширена помилка керівників – звичка думати про те, що вони знають яку продукцію потрібно виробляти, споживачів, їхні потреби, смаки тощо. Насправді, більшість суджень про ситуацію базується на їхніх суб’єктивних уявленнях найчастіше застарілих. Кожне підприємство, в тому числі і наше, має подолати цей недолік ретельно вивчивши ринок, критично оцінивши своє положення на ньому. Такий аналіз представлений на рисунку 3.2.

Як показує нижня частина рисунку, після вибору СЗГ підприємство повинно розробити відповідну номенклатуру виробів. Відповідальність за вибір галузі діяльності, розробку конкурентноспроможних виробів і збутових стратегій лежить на СГЦ. Як тільки номенклатура виробів розроблена, відповідальність за реалізацію прибутку лягає на підрозділи поточної комерційної діяльності.

Головними чинниками, що визначають СЗГ, є потреби та продукти, які задовольняють ці потреби. Крім того, СЗГ має певні кількісні та якісні характеристики; до яких належать: місткість СЗГ, що характеризується обсягами поточного попиту; динамічні характеристики попиту (стабільний, зростаючий, що зменшується за певний відрізок часу); конкурентна позиція підприємства в сегменті; очікуваний обсяг продажу в поточному та перспективному періоді; особливості розподілу та продажу; фактичні (для діючих) та прогнозні величини прибутків, рентабельності та інші показники.

У таблиці 3.1 наведено приклад анкети яку ми пропонуємо використовувати для вивчення СЗГ ЗАТ “Пологівський олійноекстракційний завод”.

Таблиця 3.1- Анкета для оцінки змін у СЗГ

| № п/п | Параметри | Шкала для оцінки змін |

| 1 | Темпи зростання (зменшення) попиту | -5- -I- -I- -0- -I- -I- -5 знизяться зростуть |

| 2 | Приріст чисельності споживачів по сегменту в загальній чисельності населення | -5- -I- -I- -0- -I- -I- -5 зменшиться збільшиться |

| 3 | Динаміка географічного розширення-звуження ринку | -5- -I- -I- -0- -I- -I- -5 зменшиться збільшиться |

| 4 | Темпи застарівання продукції | -5- -I- -I- -0- -I- -I- -5 знизяться зростуть |

| 5 | Ступінь оновлення продукції | -5- -I- -I- -0- -I- -I- -5 знизиться підвищиться |

| 6 | Ступінь оновлення технології, необхідний для набуття продуктом потрібних якостей | -5- -I- -I- -0- -I- -I- -5 зменшиться збільшиться |

| 7 | Рівень сприймання товару суспільством | -5- -I- -I- -0- -I- -I- -5 знизиться підвищиться |

| 8 | Рівень задоволення попиту | -5- -I- -I- -0- -I- -I- -5 підвищиться знизиться |

| 9 | Державне регулювання цін на товари галузі | -5- -I- -I- -0- -I- -I- -5 посилиться ослабне |

| 10 | Державне регулювання обсягів виробництва галузі | -5- -I- -I- -0- -I- -I- -5 посилиться ослабне |

| 11 | Вплив негативних факторів на рівень рентабельності | -5- -I- -I- -0- -I- -I- -5 зросте знизиться |

| 12 | Вплив позитивних факторів на рівень рентабельності | -5- -I- -I- -0- -I- -I- -5 знизиться зросте |

| 13 | Вплив інших факторів, що формує привабливість СЗГ | -5- -I- -I- -0- -I- -I- -5 зменшиться збільшиться |

| Загальна характеристика перспективи СЗГ(сумарна по пп. 1-13). | -5- -I- -I- -0- -I- -I- -5 | |

За результатами аналізу для кожної СЗГ можна сформулювати окремі стратегії, які випливають із характеристик СЗГ та можливостей підприємства діяти в той чи інший спосіб на цьому ринку. Але в будь-якому разі враховуються особливості середовища та прихильність керівників до певного порядку дій.

Для розробки стратегій керівники мають визначити своє ставлення до зовнішнього середовища через тип стратегій, які вони обирають для розвитку підприємства. Тут проявляються окремі об'єктивно-суб'єктивні риси стратегії:

об'єктивні — через аналіз та оцінку реальних умов, у яких функціонує підприємство;

суб'єктивні — через висновки щодо можливості розвитку цих умов на основі управлінського впливу і визначення стратегій поведінки для кожного напрямку діяльності (СЗГ)

У нестабільних умовах, коли тривалість фаз життєвих циклів попиту і технології стає коротше, чим тимчасовий рівень внутрішнього планування фірми, перспективи СЗГ варто вимірювати по декількох критеріях.

Похожие работы

... івфабрикатів і матеріалів для виробництва готової продукції ; і підготовка звітів, різних планів, установчих, організаційно-розпорядчих та інших документів (7,1%). Існують деякі моменти, що заважають ефективної організації роботи начальника цеху. Причинами цього є: - Нераціональне технічне оснащення робочих місць, що призводить до необхідності переходу в ті відділи, де є в наявності необхідна ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... стандартів обліку та звітності МСБО-МСФЗ(IAS-IFRS). 2.2.Забезпечити безперервність відображення операцій та достовірну оцінку активів,зобов’язань, капіталу в бухгалтерському обліку, застосовуючи комп’ютиризовану форму обліку в системі 1С Бухгалтерія(версія 7.7). 3. Організувати аналітичний облік руху товарно-матеріальних цінностей згідно звітів матеріально-відповідальних осіб. ...

... не означає, що за їх допомогою вирішуються всі проблеми організації виробництва, реалізації продукції, організації бартерних операцій. Справа в системі, що передує їх застосуванню. 2. Аналіз фінансово - господарської діяльності ДП ДАК «Хліб України» Крижопільський елеватор 2.1 Організаційно-економічна характеристика підприємства Дочірнє підприємство Державної акціонерної компанії "Хліб ...

0 комментариев