Еволюція розвитку системи стратегічного менеджменту

Методологія стратегічного менеджменту

Типи стратегій розвитку бізнесу

Внутрішній аналіз – це процес оцінки факторів, які виникають в межах самої організації та є результатом діяльності або бездіяльності її керівництва

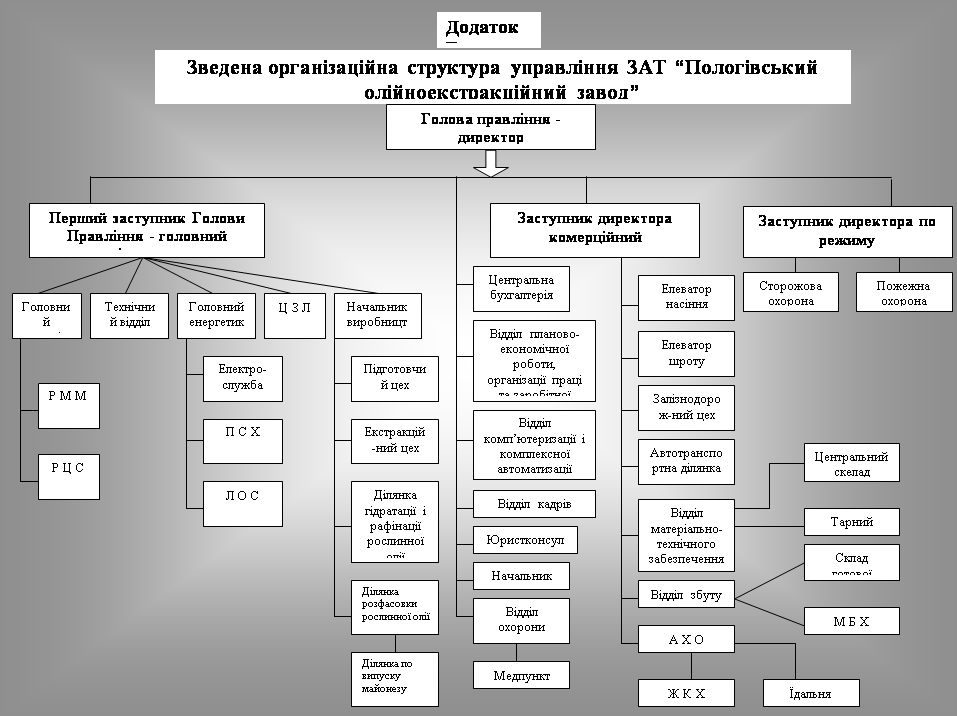

Особливості та загальна характеристика ЗАТ “Пологівський олійноекстракційний завод”

Аналіз господарсько–фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод»

Вплив на прибуток змін ціни на реалізовану продукцію (2.2)

Розрахуємо вплив на прибуток ЗАТ «Пологівський олійноекстракційний завод» змін обсягів реалізації продукції

Удосконалення розробки стратегічного набору ЗАТ “Пологівський олійноекстракційний завод”

Щоб врахувати можливий вплив життєвого циклу, потрібні дві оцінки росту: одна - для непройденої частини поточної фази, а інша - для наступної фази

Загальне управління приділяє увагу розширенню матеріально-технічної бази підприємства її реконструкції та оновлення

Навигация

Загальне управління приділяє увагу розширенню матеріально-технічної бази підприємства її реконструкції та оновлення

Аналіз господарсько-фінансової діяльності організацій

192513

знаков

27

таблиц

26

изображений

1. Загальне управління приділяє увагу розширенню матеріально-технічної бази підприємства її реконструкції та оновлення

2. Загальне управління не змогло визначити оптимальний об’єм капіталовкладень і використати ефективно кошти підприємства. Якщо ми візьмемо 2005 - 2006 роки то незавершені капітальні вкладення склали всього 45,4 тис.грн. тобто ефективність використання коштів підприємства була набагато вища.

Таблиця 3.4 - Аналіз капіталовкладень ЗАТ “Пологівський олійноекстракційний завод”

тис.грн.

| Показники | 2005 р. | 2006 р. | 2006 до 2005 р. | 2007 р. | 2007 до 2006 р. |

| Незавершені капітальні вкладення | 1330,5 | 1375,9 | +45,4 | 2358,0 | +982,1 |

| Довгострокові фінансові вкладення | 1238,6 | 1188,6 | -50,0 | 2363,1 | +1174,5 |

Довгострокові фінансові вкладення передбачають розробку та організацію нового виробництва із саломаси масла типу “RAMA” і майонезу, а також перехід підприємства на виробництво продукції в полімерній тарі.

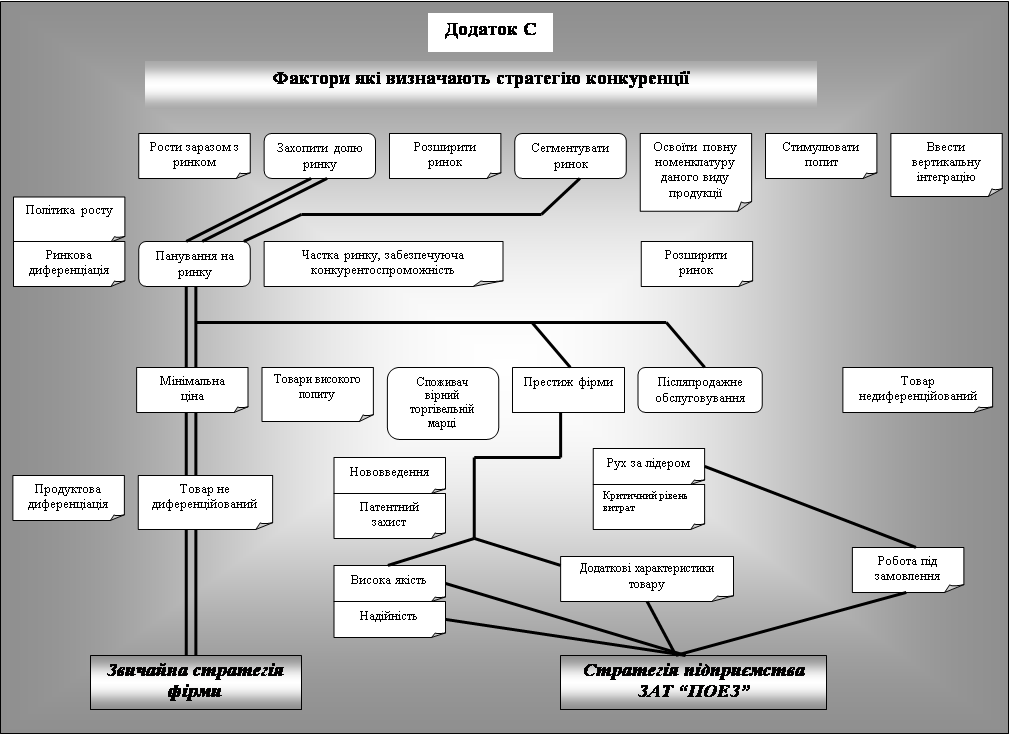

Конкурентну стратегію можна приблизно описати за допомогою таких характеристик: продуктова диференціація (іноді називають «продуктовою нішею»), що визначає особливості продукції даної фірми; ринкова диференціація («ринкова ніша»), що визначає особливості положення фірми на ринку.

Головною ознакою як продуктової, так і ринковій диференціації є те уявлення про фірму і її продукцію, що складається в споживачів. Інший терміни це ті прийоми, якіми фірма забезпечує собі переваги перед конкурентами. Ці ознаки перераховані в таблиці 3.5. у якій приведені чотири головних параметри диференціації: загальне уявлення про фірму, характеристика виробів, частка ринку і патент або торгова марка. Таким чином, очевидно, що диференціація за допомогою частки ринку, показана в Бостонській матриці, є лише одним із її чотирьох засобів, за допомогою яких фірма може забезпечити собі переваги в конкуренції.

Таблиця 3.5 - Засоби диференціації та компоненти стратегії

| Групи, до котрих звернена стратегія | Ринкова диференціація | Продуктова диференціація |

| Споживачі | Стійке уявлення про фірму і її продукцію («уява») | Характеристики продукції |

| Конкуренти | Частка ринку - контроль над ринком | Торгова марка, патент, час реєстрації |

Третя ознака конкурентної стратегії - обрані фірмою засоби забезпечення росту. Сім можливих засобів показані в Додатку С . На рисунку також подані численні варіанти продуктової і ринкової диференціації.

Модель тієї або іншої конкурентної стратегії можна побудувати за допомогою рисунка., обираючи більш-менш сумісні компоненти для кожної із більш приватних субстратегій. Перша з можливих моделей позначена подвійною лінією зв'язку: це класична стратегія успіху, що наказується теорією фірми. Як можна зауважити, вона зводиться до захоплення домінуючого положення на ринку і пропозиції недиференційованої продукції по мінімальній ціні. Як згадувалося вище, ця стратегія «працює» у стабільних умовах, у фазі росту життєвого циклу.

Наведена модель ілюструє те важливе положення, що ефективність стратегії в цілому може бути забезпечена лише в тому випадку, якщо приватні субстратегії взаємосумісні, і підтримують один одного.

Наприклад, фірма не може розраховувати на домінуюче положення на ринку, якщо вона веде пасивну політику росту, слідуючи за загальним розширенням ринку. Інший приклад: важко, практично неможливо одночасно вести ринкову диференціацію, мінімізуючи ціни, і продуктову диференціацію шляхом розробки нових виробів.

Для успіху стратегії фірми показаної у таблиці 3.6. суттєве значення мають умови з яких складаються потенційні можливості управління підприємством. Докладний перелік чинників, що впливають на потенціал фірми, приведений у таблиці 3.6.

Таблиця 3.6 - Характеристика цілей і стратегій ЗАТ “Пологівський олійноекстракційний завод”

| Цілі | Стратегія |

| 1.Забезпечення повного завантаження виробничих потужностей для одержання щорічного валового прибутку в розмірі 25% виробничих витрат. | 1.1. Збереження схеми переробки насінь соняшника на давальницьких початках. 1.2. Постійне поповнення власних оборотних коштів з метою використання їх для закупівлі ПММ, засобів захисту рослин, сільгосптехніки для виробників в обмін на постачання олійної сировини. 1.3. Впровадження агротехнічних проектів для одержання власної сировини. 1.4. Упровадження ресурсозберігаючих технологій. 1.5. Зниження витратних статей на виробництво готової продукції. |

| Забезпечення глибокої переробки сировини з метою отримання нових видів продукції і покращення її якості | 2.1.Організація виробництва розфасовки олії рослинного в полімерну тару. 2.2.0рганизация виробництва майонезу. 2.3.Організація виробництва по дезодоруванню олії. 2.4.Розробка й організація нового виробництва гідрогенізації масла |

Таблиця 3.7 Фактори які впливають на потенціал фірми (приклади)

| Загальне управління Фінансове управління Маркетинг Виробництво НДВКР | Ефективність + ріст + нововведення + зрілість + + творчий дух + диверсифікація + високий ступінь ризику + технологія + управління проектами + + багатонаціональна корпорація + соціальні функції Функції контролю + розподіл засобів + одержання кредиту + виплата податків + оперування готівкою + капіталовкладення + вплив на інфляційні процеси + аналіз продажів + просування продукції на ринок Збут + реклама + спробний збут нової продукції + + дослідження ринків + масове виробництво + + виробництво по індивідуальних замовленнях + розширення ринків + міжнародний маркетинг Управління запасами + розподіл продукції + + матеріально-технічне постачання + трудові відношення + автоматизація + зміна моделей продукції + адаптація технології Дослідження + творчий дух + нововведення + адаптація + поступовий розвиток + імітація + модернізація + + проектування промислових будинків і споруджень + виробнича технологія |

Як ми бачимо, задача загального та фінансового управління, маркетингу і НДВКР можуть виконуватися самими різноманітними засобами. Розглядаючи характеристики потенційних можливостей фірми, ми повинні виходити з цілком очевидного положення, що успішність стратегії залежить від того, наскільки сама фірма має у своєму розпорядженні необхідні можливості для реалізації стратегії.

Так, для успіху стратегії фірми, показаної в додатку Р, істотне значення мають п'ять умов, із яких складаються можливості управління фірмою:

1. Загальне управління приділяє головну увагу росту й ефективності виробництва. Крім того, воно виявляє й елімінує усе те, що мішає мінімізації витрат на одиницю продукції.

2. Фінансове управління оперує готівкою і читко виконує функції контролера.

3. Маркетинг займається збутом і його аналізом.

4. Організація виробничого процесу - головна функція в стратегії фірми. Вона одержує максимальну підтримку з боку загального управління і зосереджує зусилля на масовому виробництві й автоматизації, що дає найкращі результати за критерієм витрати - ефективність.

5. НДВКР - функція потенційно небезпечна при класичній стратегії фірми. Вона зводиться до поліпшення технології виробничого процесу і поступового удосконалення продукції. НДВКР повинні бути організовані так, щоб не бути джерелом втрат для економічності виробництва.

ВИСНОВКИ

Управління - комплексний процес направлений на рішення проблем і може бути представлений як відсвіжування тенденцій, постановки цілей, розуміння проблем і можливостей, діагноз, розробку і вибір альтернатив, складання програм і бюджетів визначення напрямків їх реалізації.

Для реалізації цих задач моніторингу зовнішнього середовища, своєчасному виявленню загроз і можливостей для розвитку, визначенню переваг в конкурентній боротьбі і засобів їх реалізації, корекції цілей, гнучкому маневруванню ресурсами служить стратегічне управління підприємством.

Стратегічне управління найбільш наближене до практичної діяльності і покликане реалізувати досягнення інших наук. Тому рівень розвитку стратегічного управління залежить, по-перше, від рівня досягнень інших наук, і, по-друге, від вимог практики. Є і зворотній зв’язок: стратегічне управління може прискорити розвиток інших наук, появу нових методів та інструментів дослідження. Зокрема, під його впливом, розвивається така галузь знань, як, прийняття рішень в умовах слабоструктуризованих і неструктуризованих задач управління.

В стратегічному управлінні підвищується роль методичного, інформаційного і правового забезпечення системи, так як ці проблеми необхідно прогнозувати і вирішувати на довгострокову перспективу. Забезпечення системи матеріальними ресурсами спрощується, проте підвищуються вимоги до забезпечення системи висококваліфікованими спеціалістами і менеджерами.

У функціональній підсистемі замість функцій маркетингу, планування, організації процесів, обліку і контролю, мотивації і регулювання вводяться функції по стратегічному маркетингу, розробці стратегічних планів, оперативному управлінню реалізацією стратегічних планів. Управляюча підсистема буде складатися з двох компонентів: розробки стратегічного управлінського рішення; управління персоналом по розробці і реалізації стратегічних планів.

Розглядаючи результати діяльності ЗАТ “Пологівський олійноекстракційний завод” можна виділити слідуючі висновки:

Чистий прибуток у 2007 році, порівняно з 2006 роком збільшився на 1315,2 тис. грн., або на 67,59%, а порівняно 2007 рік з 2005 роком на 1893,1 тис. грн., або на 138,38%.

Це є результатом дії таких факторів:

3. Збільшення виручки від реалізації продукції у 2007 році, порівняно з 2006 роком на 6886,5 тис. грн., або на 46,59%, а порівняно 2007 рік з 2005 роком на 9431,6 тис. грн., або на 77,08%.

Збільшення позареалізаційних доходів у 2007 році, порівняно з 2006 роком на 12,7 тис. грн., не залежно від того, що останні зменшилися у 2007 році, порівняно з 2006 роком на 16,3 тис. грн., рентабельність реалізованої продукції у 2007 році, порівняно з 2006 роком збільшилася на 2,34% ( з 13,16 до 15,5%), а порівняно 2007 рік з 2005 роком на 4,32% (з 11,18 до 15,5%). Це означає, що ЗАТ «Пологівський олійноекстракційний завод» отримало прибутку на кожну гривню витрат на виробництво продукції більше у 2007 році, порівняно з 2006 роком на 2,34 грн., а порівняно 2007 рік з 2005 роком на 4,32 грн., за рахунок збільшення балансового прибутку у 2007 році, порівняно з 2006 роком на 1315,2 тис.грн., а порівняно 2007 рік з 2005 роком на 1893,1 тис.грн. Також збільшилася рентабельність витрат у 2007 році, порівняно з 2006 роком вона збільшилася на 3,26%, а порівняно 2007 рік з 2005 роком на 5,83%., також зросла рентабельність основних фондів у 2007 році, порівняно з 2006 роком на 7,24%, а порівняно 2007 рік з 2005 роком на 9,92%. При цьому потрібно підкреслити, що вартість основних засобів залишилася майже без змін у 2007 році, порівняно з 2006 роком вона зменшилася лише на 99 тис.грн., активи ЗАТ «Пологівський олійноекстракційний завод» у 2007 році, порівняно з 2006 роком зросли на 2437,2 тис. грн., або на 12,45%, а порівняно 2007 рік з 2005 роком на 2175,4 тис. грн., або на 12,64%. Висока величина коефіцієнта автономії говорить про повну фінансову незалежність і зниження ризику фінансових ускладнень на ЗАТ «Пологівський олійноекстракційний завод».

Але мають місце і недоліки в діяльності ЗАТ “Пологівський олійноекстракційний завод”, негативним результатом роботи є підвищення витрат на виробництво і реалізацію продукції у 2007 році, порівняно з 2006 роком на 4271,9 тис. грн., або на 41,18%, а порівняно 2007 рік з 2005 роком на 6197,7 тис. грн., або на 73,35%. Також збільшилися і позареалізаційні витрати у 2007 році, порівняно з 2006 роком на 163,2 тис. грн., а порівняно 2007 рік з 2005 роком на 161,5 тис. грн. Рівень витрат на ЗАТ «Пологівський олійноекстракційний завод» є високим перш за все за рахунок незавершеного капітального будівництва, але спостерігається позитивна тенденція зниження даного рівня витрат у 2007 році, порівняно з 2006 роком на 0,02% , а порівняно 2007 рік з 2005 роком на 0,01%., спостерігається тенденція зменшення коефіцієнта автономії у 2007 році, порівняно з 2006 роком на 0,04 (з 0,98 до 0,94), а порівняно 2007 рік з 2005 роком на 0,03 (з 0,97 до 0,94). Коефіцієнт заборгованості теж збільшився у 2007 році, порівняно з 2006 роком на 0,05 (з 0,02 до 0,07) , а порівняно 2007 рік з 2005 роком на 0,04 (з 0,03 до 0,07).

РЕКОМЕНДАЦІЇ

Виходячи з вище викладеного вважаємо за необхідне запропонувати наступні заходи щодо формування стратегічних позицій підприємства з метою підвищення конкурентоспроможності ЗАТ “Пологівський олійноекстракційний завод” в його стратегічних зонах господарювання.

1. Процес управління ЗАТ “Пологівський олійноекстракційний завод” організовувати на грунті концепції стратегічного менеджменту, запровадивши для цього систему стратегічного планування діяльністю.

2. При проведенні організаційних змін використовувати концепцію стратегічного господарського підрозділу при проектуванні організаційної структури управління ЗАТ “Пологівський олійноекстракційний завод”. В ній у повній мірі реалізуються принципи: централізації розробки стратегії; децентралізації процессу її реалізації; забезпечення гнучкості управління; забезпечення адаптивності управління; залучення в процес управління широкого кола менеджерів всіх рівнів. Для чого, в структурі управління підприємством виділити стратегічний господарський центр який буде нести відповідальність за вибір галузей діяльності, розробку конкурентоспроможних виробів і збутових стратегій. Даний СГЦ повинен бути підпорядкований голові правління ЗАТ і включати в себе працівників планово-економічного відділу, відділу комп’ютеризації і відділу збуту продукції.

3. При формуванні стратегічних позицій діяльності ЗАТ “Пологівський олійноекстракційний завод” використовувати сучасні методи аналізу діючої стратегії підприємства, а також запропоновані нами анкети для вивчення ринку, оцінки принадності стратегічних зон господарювання та рентабельності капіталовкладень.

4. Передбачити і здійснити контракти паливно-мастильних матеріалів для поставки їх сільгоспвиробникам в період заготівель насіння соняшника на бартерній основі.

5. Поряд з освоєнням зарубіжних стратегічних зон господарювання вивчати попит і забезпечити його задоволення у вітчизняних стратегічних зонах господарювання.

6. Знизити незавершені капітальні вкладення до рівня 2006 року.

7. Організувати будівництво міні-заводу по переробці насінь рицини з метою одержання касторової олії, що дасть можливість збільшити обсяг виробничої діяльності і розширити стратегічну зону господарювання.

8. Організувати виробництво для задоволення потреб населення виробництва по дезодоруванню олії в обсязі 150 тонн у добу.

9. Впровадити агротехнічний проект по організації виробництва і переробки олійного насіння рапсу.

10. Організувати розфасовку олії в полімерну тару ємністю 1,0 л.

11. Розробити технологію і організацію виробництва по гідрогенізації олії з метою одержання харчової саломаси в обсязі 100 тонн за добу.

12. Розробити та організувати нове виробництво з саломаси масла типу “RAMA” в обсязі 50 тонн за добу і майонезу.

13. В зв’язку з тим, що кількість працівників віком від 35 до 50 років складає 72% необхідно провести роботу по залученню молодих працівників і спеціалістів на підприємство які характеризуються вищим рівнем працездатності та активності.

Отже, стратегічне управління людськими ресурсами ЗАТ “Пологівський олійноекстракційний завод” повинно припускає активні дії фахівців з управління персоналом у трьох основних напрямках.

По-перше, підбор співробітників, прийняття рішень про їхні чи переміщення припиненні контрактів повинні бути спрямовані на те, щоб забезпечити найбільш повну відповідність індивідуальних можливостей фахівців і складності доручених їм завдань як у даний час, так і в майбутньому. Це відповідність індивідів і робіт варто розглядати в динаміку. Змінюються люди і характер їхньої діяльності, тому постійне спостереження й аналіз тенденцій таких змін дозволяють більш обґрунтовано підходити до вибору можливих варіантів кар'єри і необхідні програми перепідготовки.

По-друге, служба управління персоналом може впливати і на формування системи завдань. Відомо, що для досягнення будь-яких цілей можуть бути використані різні варіанти організації робіт. При цьому в одних випадках виникає високий рівень мотивації і, відповідно, задоволення працею, а в інші — навпаки. Найбільше ефективно діючі компанії намагаються скоротити до мінімуму число ієрархічних рівнів і бюрократичних обмежень, максимально розширити контроль за локальними умовами праці. Для того щоб внутрішній ринок праці в компанії динамічно розвивався, повинна бути створена інтегрована організаційна система стимулюючих професійних ролей. Фахівці з управління персоналом можуть пропонувати варіанти рішень як при проектуванні робіт і видів діяльності, так і під час обговорення організаційних механізмів вертикального і горизонтального поділу праці і координації. Слід зазначити, що зараз у багатьох компаніях статус співробітників служб управління персоналом не дозволяє їм успішно виконувати розглянуті ролі, але в ефективно діючих фірмах такі можливості вже є.

По-третє, співробітники цієї служби несуть пряму і непряму відповідальність за ефективність системи інформаційного забезпечення управління. Пряма відповідальність виявляється в прийнятті рішень про переміщення працівників з одного місця на інше, у наданні кандидатам необхідної інформації й організації відповідної підготовки. Виняткова орієнтація на переміщення "нагору" робить систему управління персоналом зайво твердої й обмежує її можливості. Велику гнучкість дає сполучення горизонтальних і вертикальних переміщень, що застосовується в багатьох передових фірмах. Непряма відповідальність співробітників служб управління персоналом полягає в тім, що вони повинні довести зміст загалькорпоративної кадрової політики до всіх лінійних керівників, що відповідають за підбор і переміщення кадрів у своїх підрозділах. Менеджери всіх рівнів, фахівці і рядові працівники повинні одержувати інформацію про тенденції розвитку професійних і кваліфікаційних потреб організації

Шляхами підвищення мобілізаційних можливостей діяльності ЗАТ “Пологівський олійноекстракційний завод” є наступні заходи розроблені на основі вироблених стратегій:

Для закріплення на ринку й освоєння нових ділянок ринку найближчими планами ЗАТ “Пологівський олійноекстракційний завод” передбачено:

- провести як уже було вище сказано технічне переозброєння і вдосконалення виробництва.

- одержання кредиту, з метою збільшення власних оборотних коштів, за рахунок яких здійснити програму модернізації і розширення виробництва з випуском нових видів продукції.

- будівництво міні-заводу по переробці насіння рицини з метою одержання касторової олії.

- організація виробництва по дезодоруванню олії в обсязі 150 тонн на добу.

- впровадження агротехнічного проекту по організації виробництва і переробці олійного насіння рапсу.

- організація розфасовки олії в полімерну тару ємністю 1,0л.

- розробка технології й організація виробництва по гідрогенізації олії з метою одержання харчової саломаси в обсязі 100 тонн на добу.

- розробка та організація нового виробництва із саломаси масла типу “RAMA” в обсязі 50 тонн у добу

- реалізацію виробничої програми енергозбереження направлена на зниження собівартості продукції, що випускається включає в себе: впровадження установки утилізації лушпиння насіння соняшнику з одержанням генераторного газу для спалювання в котельні заводу; будівництво теплової електростанції на базі котельні заводу; впровадження раціональної схеми збору конденсату і вторинної пари з використанням їхнього тепла; введення в експлуатацію дизельних електростанцій з дизель-генераторами 100 кВа та 500 кВа;

- заходи, спрямовані на автоматизацію виробництва.

- введення в експлуатацію автоматизованої системи централізованого контролю технологічних процесів масло виробництва.

- впровадження організаційно-технологічної автоматизованої системи обліку енергоресурсів (ОТАСОЕ) у головному виробничому корпусі і котельні.

- впровадження програми капітального будівництва і реконструкції підприємства з урахуванням приведення виробництва до вимог правил безпеки.

- будівництво тепловозного депо для тепловозів ТГМ і ТГК.

- будівництво складу пічного палива.

- будівництво вузла відвантаження олії з Бердянського морського порту.

- будівництво азотно-кисневої станції.

- будівництво і монтаж вузла нижнього зливу бензину із залізничних цистерн.

Аналіз економічної ситуації останніх років вказує на вигідність вище названих пропозицій і разом з наміченими заходами по технічному переоснащенню дозволить за рахунок збільшення обсягів виробництва і підвищення його ефективності освоїти нові стратегічні зони господарювання ЗАТ “Пологівський олійноекстракційний завод” і підвищити його конкурентний статус у вже існуючих

ЛІТЕРАТУРА

1. Закон України “ Про підприємництво”, від 7 лютого 1991року, № 698-XII. ВВР, 1991 р., № 14, с. – 168.

2. Закон України “Про підприємство”, від 27 березня 1991 року, № 887-XII. ВВР, 1991 р., № 24, с. – 272.

3. Закон України “Про власність”, від 7 лютого 1991 року, № 697-XII. ВВР, 1991 р., № 20, с. – 249.

4. “Кодекс Законів про працю в Україні”, від 20 березня 1991 року, № 871-XII. ВВР, 1991 р., № 23, с. – 267.

5. Закон України «Про банки і банківську діяльність», від 20 березня 1991 року, 887- ХІІ. ВВР, № 11, с. - 28

6. Артемов О.Ю., Ермакова И.Н., Овчинникова Н.В. Фирма управления, кадры, документы.- М.: «Атлант-центр», 2003. – 152 с.

7. Ансофф И. Стратегическое управление - М.: Экономика, 1989 – 151с.

8. Антонов В. и др. Экономический советник менеджера - Минск:, 2007 – 128с.

9. Білоус О. Менеджмент : конкурентоздатність і ефективність. – К.: Знання, 2002 - 412с.

10. Бланк И. Стратегия и тактика управления финансами. – К.: МП ИТЕМ ЛТД – СП АДЕФ – Украина, 2007. – 147с.

11. Бланк И. Торгово – посредническое предпринимательство. Экономические основы биржевой торговли и брокерской деятельности. – К.: АО Украинская финансовая группа, 2002. – 102с.

12. Бланк И. Торговый менеджмент. – К.: УФИМБ, 2007. – 142с.

13. Борманн Д., Воротина Л., Федермани Р. Менеджмент. Предпринимательская деятельность в рыночной экономике. Hamburg : Clansen und Bosse, Leck, 2002. – 245с.

14. Бойделл Т. Как улучшить управление организацией: Пособие для руководителя. – М.: АО Ассеанда, 2007. – 189с.

15. Виханский О. С., Наумов А.И. Менеджмент. Человек, стратегия, организация, процесс: Учебник для экономических специальностей вузов. – М.: Изд-во МГУ, 2006. –178с.

16. Виханский О.С. Стратегическое управление – М.: Издательство МГУ, 2006 – 187с.

17. Герчикова И. Н. Менеджмент. Учебник.– М.: Банки и биржи, ЮНИТИ, 2006. – 214с.

18. Гончаров В.В. В поисках совершенства управления: Руководство для высшего управленческого персонала. – М.: МП Сувенир, 2003. –163с.

19. Градов А. Экономическая стратегия рынка. – С-Пб.: Специальная литература, 2006. – 215с.

20. Герасимчук В.Г. Розвиток підприємства: діагностика, стратегія, ефективність – К.: Вища школа, 2006 – 158с.

21. Дамари Р. Финансы и предпринимательство, – М.: Финансы и статистика, 2005. – 196с.

22. Дж. Обер-Крис Управление предприятием. Классика менеджмента.- М.: Сирин, 2007. – 187с.

23. Дж. К. Ван Хорн. Основы управления финансами,-М.:Финансы и статистика ,2007 - 321с.

24. Евдокимова Т.Г., Маховикова Г.А. Краткий словарь делового человека - М.: Финансы и статистика, 2005 - 200с.

25. Жигалов В.П. Основы менеджмента и управленческой деятельности 1-2 ч. - М., 2002 - 259с.

26. Жигалов В.П. Шимановска Л.М. Основи менеджменту і управлінської діяльності - К.: Вища школа, 2005 - 187с.

27. Завадський Й.С. Менеджмент - К.: УФІМБ, 2007 - 214с.

28. Заруба О.Д. Основи фінансового аналізу та менеджменту – К. ,2006 –312с.

29. Карлоф Б. Деловая стратегия / Пер с англ.-М.: Экономика, 1991 - 254с.

30. Ковалёв А. И., Привалов В. П. Анализ финансового состояния - 152с.

предприятия - М.: Центр экономики и маркетинга, 2006 - 248с.

31. Кохно А.Л и др. Менеджмент -М.:Финансы и статистика, 2003 –125с.

32. Крейнина М.П. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве, строительстве и торговле – М.: АО “Дис”, “МВ-Центр”, 2005 – 451с.

33. Кинг У., Клиланд Д. Стратегическое планирование и хозяйственная политика /Под ред. Кочеткова Г. – М.: Прогресс 1982. – 215с.

34. Кричевский Р. Л. Если Вы руководитель: Элементы психологии менеджмента в повседневной работе. – М.: Дело, 2007. – 157с.

35. Курочкин А.С. Организация управления предприятием. Учебник. – К.: МНУП, 2007 г.- 362с.

36. Кэмпбэлл Р. и др. Экономика. Принципы, проблемы и политика - М.: Экономика, 2002 – 294с.

37. Луций О. Основы маркетинга. Конспект лекций. – К.: УФИМБ, 2005. –103с.

38. Лэнд П. Э. Менеджмент – искусство управлять (секрет и опыт). – М.: ИФРА-М, 2006. – 154с.

39. Львов Ю.А. Основы экономики и организации бизнеса. – С.-Пб.: Формика, 2002. –198с.

40. Маркина И.А Альбом наглядных пособий по менеджменту - М.:,2006 –162с.

41. Маркина И.А. Теория и история современного менеджмента - М.:, 2005 –104с.

42. Мерсер Д. ИМБ: управление в самой преуспевающей корпорации мира. – М., 1991. – 128с.

43. Мескон М., Альберт М., Хедоури Ф. Основы менеджмента / Пер. с англ. – М.: Дело, 2002. – 598с.

44. Наука управляти: з історії менеджменту. Хрестоматія. Навчальний посібник /упоряд. І.О. Слепов/ - К.:Либідь, 2003 – 393с.

45. Носова С.С. Экономический контроль сущьность и формы управления - М.: ,1991 – 273с.

46. Питер Э. Л. Менеджмент – искусство управлять / Пер с англ. – М.: ИФРА-М, 2006. – 268с.

47. Питерс Т., Уотерман Р., В поисках эффективного управления: Опыт лучших компаний / Пер с англ. – М.: Прогресс, 1986. – 148с.

48. Поппель Г. и Голдтайн Б. Информационная технолгия - М.: Экономика, 1990 – 192с.

49. Попов К.В. Теория и организация американского менеджмента – М.: Экономика, 1991 - 394с.

50. Попов К.В. Концептуальные основы менеджмента в США и их эволюция – М.: Экномика, 1991 – 375с.

51. Портер М.Е. Стратегія конкуренції – К.: Основи, 2007 – 298с.

52. Палеха Ю.А. Организация современной деловой коммуникации - К.:, 2006 - 174с.

53. Питер Вейли Исскуство мененеджмента - М.: Новости, 2003 - 302с.

54. Платонов С.В., Третяк В.И., Черкасов В.В. Искуство управленческой деятельности - К.: ,2007 - 247с.

55. Радугин А., Радугин К. Введение в менеджмент: социология организаций и управления - Воронеж,2006 – 298с.

56. Радионова В, Федотова М. Финансовая устойчивость предприятия в условиях инфляции. – М.: Перспектива, 2006. – 327с.

57. Саати Т. Аналитическое планирование. Организация систем. – М.: Радио и связь, 1991. – 232с.

58. Саймон А.К. и др. Менеджмент в организациях - М.:Экономика,2006 –154с.

59. Санталайнен Т. Управление по результатам. – М.: Прогресс, 1988. -203с.

60. Стратегическое планирование /Под редакцией Уткина Э.А. - М.: Ассоциация авторов и издателей "ТАНДЕМ" издательство ЭКМОС, 2005. –123с.

61. Учебное пособие. Основы менеджмента - М.: «Центр», 2005 – 215с.

62. Учебник. Современный менеджмент теория и практика - К.: ,2005

Управління - це наука і мистецтво. Складач Г.Л.Подвойский - М.: Республіка, 2002 - 178с.

63. Финансовый анализ деятельности фирмы. – М.: ИСТСЕРВИС, 2006. –163с.

64. Файоль А., Эмерсон Т., Тейлор Ф., Форд Г. Управление это наука и искуство - М.: Республика, 2002 -148с.

65. Фалмер Р.В. Энциклопедия современного управления: В 5 т.-М.: «Энерго», 2002 – 127с.

66. Финансовое искуство предпринимателя / Под ред. Стоянова Е.С. – М.: Перспектива , 2002 – 195с.

67. Фильзер А.Б., Доброневський О.В. Техніка роботи керівника - К.: Вища школа, 2003 - 236с.

68. Хміль Ф.І. Менеджмент - К.: Вища школа, 2006 Чернявский А.Д. Организация управления - К.:, 2005 - 174с.

69. Чернявский А.Д. Организация управления в условиях рыночных отношений - К.: Высшая школа, 2005 - 145с.

70. Экономическая стратегия фирмы. /Под ред. Градова А. – С.-Пб.: 2006. –254с.

71. Экономика. Учебник/ Под ред. Блатова А.С. – М.: БЕК, 2006 – 215с.

72. Экономика предприятия / Под ред. Горфинкеля В.Л.- М.: ЮНИТИ, 2007 - 354с.

73. Шалушкин М.Н. Основы менеджмента и бизнеса - К.:,2006 – 174с.

74. Шигдан А.В. Основы менеджмента - К.: Знання,2005 – 145с.

75. Шекшня С.В. Управление персоналом современной организации. М.: ЗАО Бизнес-школа Интел-синтез, 2007. – 198с.

76. Шегда А.В. Основы менеджмента К.: Знання, 2005р. – 137с.

77. Щекин Г.В. Основные формы комплектования штата. - К.: Высшая школа, 2002. – 156с.

78. Щекин Г.В. Основы кадрового менеджмента 1-2 ч. Учебник.- К.: Высшая школа, 2003 . – 185с.

79. Щекин Г.В. Планирование и организация работы с персоналом. - К. Высшая школа, 2003 . – 127с.

80. Щекин Г.В. Система управления и организации работы с персоналом.- К.: Высшая школа, 2002 . – 198с.

81. Щекин Г.В. Теория кадровой политики.- К.: Высшая школа, 2005. –189с.

82. Щекин Г.В. Теория социального управления.- К.: Высшая школа, 2007. – 165с.

83. Щекин Г.В. Управления процессами стабилизации производственных коллективов.- К.: Высшая школа, 2002. – 115с.

84. Янчевский Е.Г. Менеджмент, маркетинг, бизнес - Минск: Полымя,2002 –241с.

85. Статут ВАТ “Пологівський олійноекстракційний завод”

86. Матеріали бухгалтерської та статистичної звітності ВАТ “Пологівський олійноекстракційний завод” за 2005-2007 р.р.

ДОДАТОК А

Характеристика зон матриці БКГ

Дика кішка. Швидкий ріст ринку робить ці СЗГ привабливими. Але їхня відносна частка на ринку низка і народжує запитання, чи вдасться реалізувати потенційно високий прибуток. Тому фірма повинна вирішити, чи варто їй інвестувати капітал у СЗГ, розташовані в цьому квадранті БКГ і підтверджує, що є дві найкращі можливості дій у цій ситуації: - агрессивна стратегія росту для реалізації можливостей швидкого росту, - "роздягання" у випадку, якщо вартості посилення позицій на ринку при агресивній стратегії росту перевісять потенційні вигоди і фінансовий ризик. Проходження стратегії швидкого росту завжди краще, якщо СЗГ характеризуються ефектом зниження витрат виробництва за рахунок його масштабу. При цьому збільшення контрольованої частки ринку дозволяє зайняти позицію конкуренції по більш низкій вартості і далі знову збільшити контрольовану частку ринку. Таким чином, корпоративна стратегія наказує для СЗГ, що знаходяться в цьому квадранті бізнесу: "роаздягати" найбільш слабкі і ті що не мають шансів вибитися в лідери за рахунок масштабів виробництва СЗГ і інвестувати привабливі СЗГ із метою перетворення їх у "зірки".

Зірки. Це, звичайно, найкраща позиція для бізнесу. Але "зірки" потребують великих інвестицій для підтримки експансії продукції і збільшення виробничих потужностей. Але вони також можуть генерувати свої власні внутрішні потоки інвестицій внаслідок переваг низьких витрат при великих масштабах виробництва. Ті СЗГ у цій галузі, що довго існують і наближаються до зрілості, підтримують самі себе, а юні СЗГ часто потребують істотних інвестицій.

Дійні корови. Бізнес у цьому секторі з великою контрольованою частиною ринку і при лідуючих позиціях у галузі забезпечує достатній прибуток, але внаслідок слабкого росту галузі в цілому немає необхідності реінвестувати капітал для підтримки позиції СЗГ на ринку, і потоки інвестицій доцільно направити в інші сектори. Багато хто із сьогоднішніх "дійних корів" учора були "зірками". Вони повинні "доїтися" для виплати дивідендів корпорацією і для фінансування нових підприємств: юних "зірок" і "диких кішок" із метою їхнього перетворення в "зірки".Слабкі "дійні корови" стають кандидатами для "роздягання", якщо в галузі, що досягла зрілості, створюються несприятливі конкурентні умови.

Собаки. Це найменш привабливий сектор унаслідок непередовых позицій на ринку і малих прибутків у порівнянні з лідерами, що користуються перевагами масштабу виробництва. Таким чином, ці СЗГ, як правило, кандидати до ліквідації.

Похожие работы

... івфабрикатів і матеріалів для виробництва готової продукції ; і підготовка звітів, різних планів, установчих, організаційно-розпорядчих та інших документів (7,1%). Існують деякі моменти, що заважають ефективної організації роботи начальника цеху. Причинами цього є: - Нераціональне технічне оснащення робочих місць, що призводить до необхідності переходу в ті відділи, де є в наявності необхідна ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... стандартів обліку та звітності МСБО-МСФЗ(IAS-IFRS). 2.2.Забезпечити безперервність відображення операцій та достовірну оцінку активів,зобов’язань, капіталу в бухгалтерському обліку, застосовуючи комп’ютиризовану форму обліку в системі 1С Бухгалтерія(версія 7.7). 3. Організувати аналітичний облік руху товарно-матеріальних цінностей згідно звітів матеріально-відповідальних осіб. ...

... не означає, що за їх допомогою вирішуються всі проблеми організації виробництва, реалізації продукції, організації бартерних операцій. Справа в системі, що передує їх застосуванню. 2. Аналіз фінансово - господарської діяльності ДП ДАК «Хліб України» Крижопільський елеватор 2.1 Організаційно-економічна характеристика підприємства Дочірнє підприємство Державної акціонерної компанії "Хліб ...

0 комментариев