Еволюція розвитку системи стратегічного менеджменту

Методологія стратегічного менеджменту

Типи стратегій розвитку бізнесу

Внутрішній аналіз – це процес оцінки факторів, які виникають в межах самої організації та є результатом діяльності або бездіяльності її керівництва

Особливості та загальна характеристика ЗАТ “Пологівський олійноекстракційний завод”

Аналіз господарсько–фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод»

Вплив на прибуток змін ціни на реалізовану продукцію (2.2)

Розрахуємо вплив на прибуток ЗАТ «Пологівський олійноекстракційний завод» змін обсягів реалізації продукції

Удосконалення розробки стратегічного набору ЗАТ “Пологівський олійноекстракційний завод”

Щоб врахувати можливий вплив життєвого циклу, потрібні дві оцінки росту: одна - для непройденої частини поточної фази, а інша - для наступної фази

Загальне управління приділяє увагу розширенню матеріально-технічної бази підприємства її реконструкції та оновлення

Навигация

Аналіз господарсько–фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод»

Аналіз господарсько-фінансової діяльності організацій

192513

знаков

27

таблиц

26

изображений

2.2 Аналіз господарсько–фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод»

Якісний аналіз господарсько-фінансової діяльності є передумовою та запорукою розробки ефективних шляхів поліпшення соціально-економічної системи підприємства.

Розглядаючи та аналізуючи господарсько–фінансовий стан ЗАТ «Пологівський олійноекстракційний завод» було б дуже помилково залишити без належної уваги ті чинники, які є вирішальними в розвитку фінансового стану на підприємстві, а також безпосередньо є об`єктом економічного аналізу.

Одним із основних джерел аналізу фінансового стану підприємства є бухгалтерська звітність і насамперед бухгалтерський баланс, чим і скористувалися (Додатки Г, Д, Ж). При розгляді теми, також були використані такі документи як “Звіт про фінансові результати” (Додатки К,Л,М).

Використовуючи названі джерела аналізу, а також дані поточного бухгалтерського обліку 2005 – 2007 років, можна проаналізувати майновий стан підприємства, а також зміни, які відбуваються в складі та в джерелах формування коштів, фінансову сталість і платоспроможність, динаміку платоспроможності, ефективності використання обігових коштів.

Насамперед потрібно проаналізувати дохідність ЗАТ «Пологівський олійноекстракційний завод», яка характеризується абсолютними та відносними показниками. Абсолютний показник дохідності – це сума прибутку; відносний показник – це рівень рентабельності. Проаналізуємо прибутковість ЗАТ «Пологівський олійноекстракційний завод » в таблиці 2.12.

Таблиця 2.12 - Аналіз дохідності ЗАТ «Пологівський олійноекстракційний завод» за 2005 – 2007 роки тис. грн.

| № | Показники | Роки | Відхилення, +;- | Темп зміни, % | ||||

| 2005 | 2006 | 2007 | 2007 р. у порів-нянні з 2006 | 2007 р. у порів-нянні з 2005 | 2007 р. у порів-нянні з 2006 | 2007 р. у порів-нянні з 2005 | ||

| 1. | Виручка від реалізації продукції | 12236 | 14781,1 | 21667,6 | 6886,5 | 9431,6 | 146,59 | 177,08 |

| 2. | ПДВ | 2447 | 2461,1 | 3610 | 1148,9 | 1163 | 146,68 | 147,53 |

| 3. | Витрати на вироб-ництво і реалізацію продукції | 8449 | 10374,8 | 14646,7 | 4271,9 | 6197,7 | 141,18 | 173,35 |

| 4. | Позареалізаційні доходи | 30 | 1,0 | 13,7 | 12,7 | -16,3 | 1370 | 45,7 |

| 5. | Позареалізаційні витрати | 2,0 | 0,3 | 163,5 | 163,2 | 161,5 | 54500 | 8172 |

| 6. | Чистий прибуток | 1368,0 | 1945,9 | 3261,1 | 1315,2 | 1893,1 | 167,59 | 238,38 |

Дані таблиці 2.12 показують, що чистий прибуток у 2007 році, порівняно з 2006 роком збільшився на 1315,2 тис. грн., або на 67,59%, а порівняно 2007 рік з 2005 роком на 1893,1 тис. грн., або на 138,38%. Це є результатом дії таких факторів:

1. Збільшення виручки від реалізації продукції у 2007 році, порівняно з 2006 роком на 6886,5 тис. грн., або на 46,59%, а порівняно 2007 рік з 2005 роком на 9431,6 тис. грн., або на 77,08%.

2. Збільшення позареалізаційних доходів у 2007 році, порівняно з 2006 роком на 12,7 тис. грн., не залежно від того, що останні зменшилися у 2007 році, порівняно з 2006 роком на 16,3 тис. грн.

Негативним результатом роботи ЗАТ «Пологівський олійноекстракційний завод» є підвищення витрат на виробництво і реалізацію продукції у 2007 році, порівняно з 2006 роком на 4271,9 тис. грн., або на 41,18%, а порівняно 2007 рік з 2005 роком на 6197,7 тис. грн., або на 73,35%. Також збільшилися і позареалізаційні витрати у 2007 році, порівняно з 2006 роком на 163,2 тис. грн., а порівняно 2007 рік з 2005 роком на 161,5 тис. грн. Тому при плануванні подальшої діяльності ЗАТ «Пологівський олійноекстракційний завод» особливу увагу потрібно приділити політиці оптимізації витрат.

Рентабельність – це дохідність підприємства, іншими словами це його прибутковість. Її величина вимірюється рівнем рентабельності. Рівень рентабельності підприємства визначається процентним співвідношенням виручки від реалізації продукції до балансового прибутку.

В процесі аналізу потрібно вивчити динаміку зміни об’єму прибутку, рівня рентабельності і фактори, що їх визначають. Основними факторами, що впливають на прибуток є об’єм виручки від реалізації продукції, рівень рентабельності, доходи і витрати від позареалізаційних операцій, величина ПДВ і інших податків, які сплачують з прибутку.

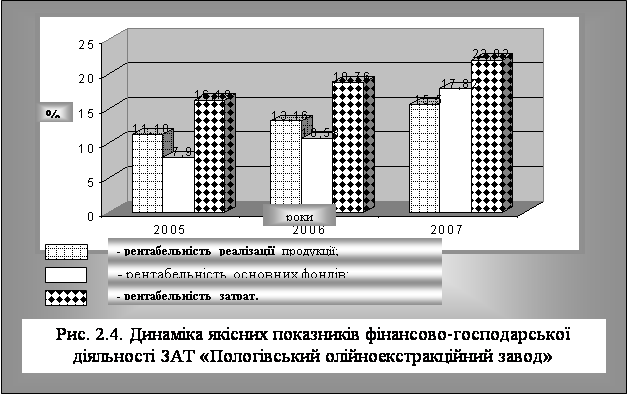

![]() Таблиця 2.13 - Аналіз динаміки основних показників фінансово-господарської діяльності ЗАТ «Пологівський олійноекстракційний завод» за 2005 –2007 роки

Таблиця 2.13 - Аналіз динаміки основних показників фінансово-господарської діяльності ЗАТ «Пологівський олійноекстракційний завод» за 2005 –2007 роки

| № | Показники | Од. виміру | Роки | Відхилення, +;- | |||

| 2005 | 2006 | 2007 | 2007 у порівнянні з 2006 | 2007 у порівнянні з 2006 | |||

| 1. | Виручка від реалізації продукції | тис. грн | 12236,0 | 14781,1 | 21667,6 | 6886,5 | 9431,6 |

| 2. | Витрати підприємства | тис. грн | 8451 | 10375,1 | 14810,2 | 4435,1 | 6359,2 |

| 3. | Чистий прибуток | тис. грн | 1368,0 | 1945,9 | 3261,1 | 1315,2 | 1893,1 |

| 4. | Вартість основних засобів | тис. грн | 17320,0 | 18400,0 | 18301,0 | -99 | 981 |

| 5. | Рентабельність реалізованої продукції | % | 11,18 | 13,16 | 15,5 | 2,34 | 4,32 |

| 6. | Рівень витрат | % | 69.19 | 70.19 | 68.35 | -1.85 | -0.84 |

| 7. | Рентабельність витрат підприємства | % | 16,19 | 18,76 | 22,02 | 3,26 | 5,83 |

| 8. | Рентабельність основних фондів | % | 7,9 | 10,58 | 17,82 | 7,24 | 9,92 |

| 9. | Фондовіддача основних фондів | % | 0,7 | 0,8 | 1,18 | 0,38 | 0,48 |

Проаналізувавши основні відносні показники, які характеризують якісний бік роботи ЗАТ «Пологівський олійноекстракційний завод», можна зробити висновок, що рентабельність реалізованої продукції у 2007 році, порівняно з 2006 роком збільшилася на 2,34% ( з 13,16 до 15,5%), а порівняно 2007 рік з 2005 роком на 4,32% (з 11,18 до 15,5%). Це означає, що ЗАТ «Пологівський олійноекстракційний завод» отримало прибутку на кожну гривню витрат на виробництво продукції більше у 2007 році, порівняно з 2006 роком на 2,34 грн., а порівняно 2007 рік з 2005 роком на 4,32 грн., за рахунок збільшення балансового прибутку у 2007 році, порівняно з 2006 роком на 1315,2 тис.грн., а порівняно 2007 рік з 2005 роком на 1893,1 тис.грн. Також збільшилася рентабельність витрат у 2007 році, порівняно з 2006 роком вона збільшилася на 3,26%, а порівняно 2007 рік з 2005 роком на 5,83%. При цьому рівень витрат на ЗАТ «Пологівський олійноекстракційний завод» є високим, але спостерігається позитивна тенденція зниження даного рівня витрат у 2007 році, порівняно з 2006 роком на 0,02% , а порівняно 2007 рік з 2005 роком на 0,01%. Також зросла рентабельність основних фондів у 2007 році, порівняно з 2006 роком на 7,24%, а порівняно 2007 рік з 2005 роком на 9,92%. При цьому потрібно підкреслити, що вартість основних засобів залишилася майже без змін у 2007 році, порівняно з 2006 роком вона зменшилася лише на 99 тис.грн. Тому можна зробити висновок, що основні фонди в попередні роки використовувалися не в повній мірі. За цією ж причиною ми бачимо різке збільшення фондовіддачі основних фондів у 2007 році, порівняно з 2006 роком на 0,38, а порівняно 2007 рік з 2005 роком на 0,48.

Отже, по даним таблиці 2.13 “Аналіз динаміки основних показників фінансово-господарської діяльності” можна зробити висновок, що позитивні зміни в діяльності ЗАТ «Пологівський олійноекстракційний завод» відбуваються за рахунок покращення використання основних фондів і зменшення рівня витрат, що й відображають відносні показники (рис. 2.4).

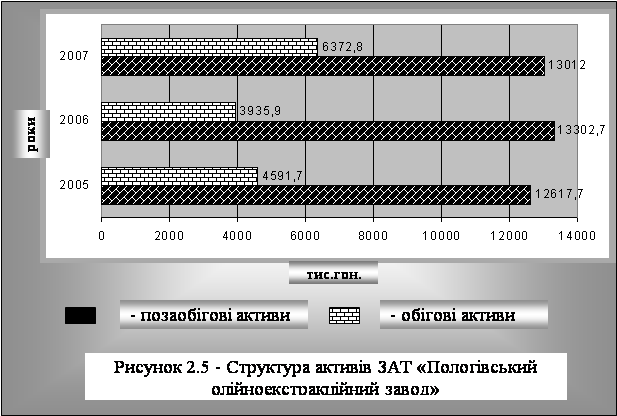

Фінансово-стійким є те підприємство, яке за рахунок власних коштів покриває кошти, які вкладені в активи (основні фонди, нематеріальні активи, обігові кошти), не допускає необґрунтованої дебіторської і кредиторської заборгованості і вчасно розраховується по своїм обов’язкам. Найголовнішим в фінансовій діяльності є вірна організація використання обігових коштів. Тому в процесі аналізу фінансового стану підприємства головна увага надається використанню обігових активів. Характеристика фінансової стійкості включає в себе аналіз: складу і розміщенню активів підприємства; динаміки і структури джерел фінансових ресурсів; наявності власних обігових коштів; кредиторської заборгованості; дебіторської заборгованості (таблиця 2.14):

стратегічний менеджмент бізнес фінансовий

Таблиця 2.14 - Аналіз динаміки основних показників фінансово-господарської діяльності ЗАТ «Пологівський олійноекстракційний завод» за 2005 – 2007 роки

| № | Показники | Роки | Відхилення, +;- | ||||||||

| 2005 | 2006 | 2007 | 2007 р. у порівнянні з 2006 | 2007 р. у порівнянні з 2005 | |||||||

| Тис. грн. | % | Тис. грн. | % | Тис. грн. | % | Тис. грн. | % | Тис. грн. | % | ||

| I. Позаобігові активи | |||||||||||

| 1.1. | Основні засоби | 12520 | 99,23 | 13205 | 99,27 | 12901,0 | 99,15 | -304 | -0,12 | 381 | -0,08 |

| 1.2. | Нематеріаль-ні. активи | - | - | - | - | 13,3 | 0,1 | 13,3 | 0,10 | 13,3 | 0,10 |

| 1.3. | Довгострокові фін. вкладення | 97,7 | 0,77 | 97,7 | 0,73 | 97,7 | 0,75 | 0 | 0,02 | 0 | -0,02 |

| Разом | 12617,7 | 100,0 | 13302,7 | 100,0 | 13012,0 | 100,0 | 290,7 | 97,81 | 394,3 | 103,12 | |

| ІІ. Обігові активи | |||||||||||

| 2.1. | Виробничі запаси | 1210,0 | 26,35 | 1004,3 | 25,52 | 2105,0 | 33,04 | 1101 | 7,52 | 895 | 6,69 |

| 2.2. | Малоцінні швидкозно-шувані предмети | 22 | 0,48 | 27,8 | 0,71 | 34,6 | 0,54 | 6,8 | -0,17 | 12,6 | 0,06 |

| 2.3. | Незавершене виробництво | 20 | 0,44 | - | - | - | - | - | - | -20 | -0,44 |

| 2.4. | Запаси гото-вої продукції | 914,5 | 19,92 | 832,4 | 21,15 | 854,0 | 13,4 | 21,6 | -7,75 | -60,5 | -6,52 |

| 2.5. | Запаси товарів | 334,6 | 7,29 | 217,1 | 5,52 | 498,0 | 7,81 | 280,9 | 2,29 | 163,4 | 0,52 |

| 2.6. | Дебіторська заборгованість | 2046,2 | 44,55 | 1803,8 | 45,83 | 2286,2 | 35,87 | 482,4 | -9,96 | 240 | -8,68 |

| 2.7. | Грошові кошти | 44,4 | 0,97 | 50,5 | 1,27 | 595 | 9,34 | 544,5 | 8,07 | 550,6 | 8,37 |

| Разом | 4591,7 | 100,0 | 3935,9 | 100,0 | 6372,8 | 100,0 | 2146,2 | 161,91 | 1781,1 | 138,79 | |

| Всього | 17209,4 | 17238,6 | 19384,8 | 2437,2 | 2175,4 | ||||||

З даних таблиці видно, що активи ЗАТ «Пологівський олійноекстракційний завод» у 2007 році, порівняно з 2006 роком зросли на 2437,2 тис. грн., або на 12,45%, а порівняно 2007 рік з 2005 роком на 2175,4 тис. грн., або на 12,64%.

Кошти в активах були розміщені таким чином.

1. Позаобігові кошти:

в 2005 році – 12617,7 тис. грн., або 73,72% загального обсягу активів;

в 2006 році – 13302,7 тис. грн., або 77,17% загального обсягу активів;

в 2007 році – 13012,0 тис. грн., або 67,12% загального обсягу активів.

При цьому позаобігові активи знизилися у 2007 році, порівняно з 2006 роком на 290,7 тис. грн., або на 2,19%, а порівняно 2007 рік з 2005 роком зросли на 394,3 тис. грн., або на 3,12% (рис. 2.5).

2.Обігові активи:

в 2005 році – 4591,6 тис. грн., або 26,68% загального обсягу активів;

в 2006 році – 3935,9 тис. грн., або 22,83% загального обсягу активів;

в 2007 році – 6372,8 тис. грн., або 32,88% загального обсягу активів.

При цьому обігові активи зросли у 2007 році, порівняно з 2006 роком на 2146,2 тис. грн., або на 61,91%, а порівняно 2007 рік з 2005 роком на 1781,1, або на 38,79% (рис. 2.5).

Також доцільно проаналізувати структуру капіталу ЗАТ «Пологівський олійноекстракційний завод» за 2005 – 2007 роки (таблиця 2.15):

За даними таблиці 2.15 “Аналіз структури капіталу ЗАТ «Пологівський олійноекстракційний завод» за 2005 –2007 роки”, можна сказати, що сума всіх джерел фінансових ресурсів ЗАТ «Пологівський олійноекстракційний завод» у 2007 році, порівняно з 2006 роком збільшилася на 2146,2 тис. грн. (з 17238,6 до 19384,8 тис. грн.), або на 12,45%, а порівняно 2007 рік з 2005 роком на 2175,4 тис. грн. (з 17209,4 до 19384,8 тис. грн.), або на 12,64%.

Таблиця 2.15 - Аналіз структури капіталу ЗАТ «Пологівський олійноекстракційний завод» за 2005 – 2007 роки

| № | Показники | 2005 р. | 2006 р. | 2007р. | Відхилення, +;- | ||||||

| 2007 р. у порівнянні з 2006 | 2007р. у порівнянні з 2005 | ||||||||||

| Тис. грн. | % | Тис. грн. | % | Тис. грн. | % | Тис .грн. | % | Тис. грн. | % | ||

| І. Власний капітал | |||||||||||

| 1.1 | Статутний фонд | 3927,7 | 23,6 | 3927,7 | 23,18 | 3927,7 | 21,64 | 0 | -1,54 | 0 | -1,96 |

| 1.2 | Додатковий капітал | 12007 | 72,1 | 12504,1 | 73,78 | 12343,6 | 68,00 | 160,5 | -5,77 | 349,6 | -4,1 |

| 1.3 | Резервний фонд | 90 | 0,54 | 134 | 0,79 | 245,5 | 1,36 | 111,5 | 0,56 | 155,5 | 0,82 |

| 1.4 | Спеціальні фонди | 625,3 | 3,76 | 381,3 | 2,25 | 1634,6 | 9,00 | 1253,3 | 6,75 | 1009,3 | 5,24 |

| Разом | 16643 | 100,0 | 16947,1 | 100,0 | 18151,4 | 100,0 | 1204,3 | 107,11 | 1508,4 | 109,00 | |

| ІІ. Позичковий капітал | |||||||||||

| 2.1. | Довгострокові кредити банків | - | - | - | - | 263,0 | 21,32 | 263,0 | 21,32 | 263,0 | 21,32 |

| 2.2. | Кроткострокові кредити і позички | 108,1 | 19,09 | - | - | - | - | - | - | -108,1 | -19,09 |

| 2.3. | Кредиторська заборгованість | 458,3 | 80,91 | 291,5 | 100 | 970,4 | 78,68 | 678,9 | 21,32 | 512,1 | -2,23 |

| Разом | 566,4 | 100 | 291,5 | 100 | 1233,4 | 100 | 941,9 | 423,12 | 667 | 217,76 | |

| Всього | 17209,4 | 17238,6 | 19384,8 | 2146,2 | 2175,4 | ||||||

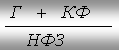

Збільшення фінансових ресурсів відбулося за рахунок як позичкових коштів так і власних у 2007 році, порівняно з 2006 роком на 1204,3 тис. грн. (з 16947,1 до 18151,4 тис. грн.), або на 7,11%, а порівняно 2007 рік з 2005 роком на 1508,4 тис. грн. (з16643 до 18151,4 тис. грн.), або на 9,06%; позичковий капітал збільшився у 2007 році, порівняно з 2006 роком на 941,9 тис. грн. (з 291,5 до 1233,4 тис. грн.), або на 323,12%, а порівняно 2007 рік з 2005 роком на 667 тис. грн. (з 566,4 до 1233,4 тис. грн.), або на 117,76%, дане різке збільшення позичкового капіталу відбулося завдяки використанню довгострокового кредиту банку в 2007 році. Також змінився склад власних джерел коштів: доля власних коштів зменшилася у 2007 році, порівняно з 2006 роком на 4,67% (з 98,3 до 93,64%), а порівняно 2007 рік з 2005 роком на 3,07% (з 96,71 до 93,64%); в свою чергу доля позичкового капіталу зросла. Зниження частки власного капіталу негативно характеризує роботу ЗАТ «Пологівський олійноекстракційний завод», тому розрахуємо коефіцієнт абсолютної платоспроможності (КАП), за формулою:

![]()

, (2.1)

, (2.1)

де Г – гроші;

КФ – короткострокові фінансові вкладення;

НФЗ – невідкладні фінансові зобов’язання.

Для цього потрібно проаналізувати динаміку платоспроможності ЗАТ «Пологівський олійноекстракційний завод» .

Таблиця 2.16 - Аналіз динаміки платоспроможності ЗАТ «Пологівський олійноекстракційний завод» за 2005 – 2007 роки

тис. грн.

| Гроші | Роки | Невідкладні фінансові зобов’язання | Роки | ||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | ||

| 1. Каса | 1,0 | 2,0 | 1,5 | 1. За товари, роботи, послуги | 23,3 | 20,1 | 199,4 |

| 2. Розрахунковий раху-нок | 35,0 | 42,4 | 132,6 | 2. По авансах отриманих | 31,8 | 11,0 | 24,2 |

| 3. Валютний рахунок | 0,4 | - | 0,1 | 3. По податках | 90 | 102 | 195,6 |

| 4. Інші кошти | 8,0 | 6,1 | 460,8 | 4. По оплаті пра-ці | 102 | 118,1 | 138,7 |

| 5. З іншими кре-диторами | 96,1 | - | 315,5 | ||||

| Разом | 44,4 | 50,5 | 595 | Разом | 343,2 | 251,2 | 873,4 |

На базі цих даних розрахуємо коефіцієнт абсолютної платоспроможності: у 2005 році КАП= 0,129; у 2006 році КАП= 0,201; у 2007 році КАП= 0,686.

Як бачимо має місце тенденція росту даного коефіцієнта (КАП), це характеризує фінансово-господарську діяльність ЗАТ «Пологівський олійноекстракційний завод» з позитивного боку. Як бачимо, коефіцієнт абсолютної платоспроможності у 2007 році, порівняно з 2006 роком збільшився на 0,49, а порівняно 2007 рік з 2005 роком на 0,56. Перш за все така позитивна зміна здійснилася за рахунок залучення інших коштів і збільшення коштів на розрахунковому рахунку.

Для оцінки фінансової стійкості ЗАТ «Пологівський олійноекстракційний завод» використаємо коефіцієнт автономії, коефіцієнт заборгованості, коефіцієнт фінансування, коефіцієнт самофінансування. Самофінансування - фінансування за рахунок власних джерел. Але не кожне підприємство може забезпечити себе власними коштами, тому широко використовується залучення коштів як елемент, який доповнює самофінансування. Принцип самофінансування реалізується не лише для накопичення власних коштів, але й для раціональної організації виробничого процесу і постійного поповнення основних фондів, гнучкого реагування на потреби ринку.

Саме сполучення цих методів в господарському механізмі дозволяє створити сприятливі умови для самофінансування, тобто залучення більше власних коштів на фінансування своїх поточних і капітальних потреб.

Проведемо оцінку фінансової стійкості ЗАТ «Пологівський олійноекстракційний завод» за допомогою таблиці 2.17.

Таблиця 2.17 -Аналіз фінансової стійкості ЗАТ «Пологівський олійноекстракційний завод» за 2005 – 2007 роки

| № | Показники | Роки | Відхилення; +,- | |||

| 2005 | 2006 | 2007 | 2007 р. порів-няно з 2006 | 2007 р. порів-няно з2006 | ||

| 1. | Коефіцієнт автономії | 0,97 | 0,98 | 0,94 | -0,04 | -0,03 |

| 2. | Коефіцієнт заборгованості | 0,03 | 0,02 | 0,07 | 0,05 | 0,04 |

| 3. | Коефіцієнт фінансування | 0,03 | 0,02 | 0,07 | 0,05 | 0,04 |

| 4. | Коефіцієнт самофінансування | 2,044 | 6,075 | 2,369 | -3,706 | 0,325 |

Висока величина коефіцієнта автономії говорить про повну фінансову незалежність і зниження ризику фінансових ускладнень на ЗАТ «Пологівський олійноекстракційний завод», але спостерігається тенденція зменшення даного коефіцієнта у 2007 році, порівняно з 2006 роком на 0,04 (з 0,98 до 0,94), а порівняно 2007 рік з 2005 роком на 0,03 (з 0,97 до 0,94). Дана тенденція не є загрозливою для ЗАТ «Пологівський олійноекстракційний завод», тому що власний капітал є домінуючою часткою загальної суми використаного капіталу і значно перевищує його нормативне значення – 0,5.

Коефіцієнт заборгованості теж збільшився у 2007 році, порівняно з 2006 роком на 0,05 (з 0,02 до 0,07) , а порівняно 2007 рік з 2005 роком на 0,04 (з 0,03 до 0,07). З одного боку це негативно характеризує діяльність ЗАТ «Пологівський олійноекстракційний завод», але позичкові кошти були направлені на поповнення позаобігових активів, що позитивно вплине на майбутню діяльність ЗАТ «Пологівський олійноекстракційний завод».

Коефіцієнт фінансування у 2007 році, порівняно з 2006 роком збільшився на 0,05 одиниць (з 0,02 до 0,07). Якщо в 2006 році на 1 гривню власного капіталу приходилося 0,02 гривні позичкового капіталу, то в 2007 – 0,07, тобто позичковий капітал в розрахунку на 1 гривню власного капіталу збільшився на 0,05 гривень. А порівняно 2007 рік з 2005 роком коефіцієнт фінансування збільшився на 0,04 одиниці (з 0,03 до 0,07), якщо в 2005 році на 1 гривню власного капіталу приходилося 0,03 гривні позичкового капіталу, то в 2007 – 0,07, тобто позичковий капітал в розрахунку на 1 гривню власного капіталу збільшився на 0,04 гривні.

Коефіцієнт самофінансування склав у 2007 році 2,369. Це означає, що об’єм власних джерел фінансування ЗАТ «Пологівський олійноекстракційний завод» в 2,369 рази перевищує об’єм залучених коштів. Якщо в 2006 році на 1 гривню залучених коштів приходиться 6,075 гривень власних коштів, то в 2007 році ця величина дорівнює 2,369 гривень, або менше на 3,706 гривень, а в 2005 році на 1 гривню залучених коштів приходиться 2,044 гривень власних коштів, або більше на 3,706 гривень, порівняно 2007 рік з 2005.

Зменшення коефіцієнта самофінансування у 2007 році, порівняно з 2006 роком на 3,706 одиниць (з 3,075 до 2,369) говорить про пониження рівня самофінансування на 61 % (2,369/6,075*100), а порівняно 2007 рік з 2005 роком підвищення на 16% (2,369/2,044*100).

Вкладання капіталу повинно бути ефективним. Під ефективністю використання капіталу розуміють величину прибутку на одну гривню вкладеного капіталу. Ефективність вкладення капіталу – комплексне поняття, яке включає в себе використання основних фондів, нематеріальних активів, обігових коштів, що й потрібно проаналізувати в діяльності ЗАТ «Пологівський олійноекстракційний завод» (таблиця 2.18).

Таблиця 2.18 -Аналіз ефективності використання обігових активів ЗАТ «Пологівський олійноекстракційний завод» за 2005 – 2007 роки

| № | Показники | Роки | Відхилення, +;- | |||

| 2005 | 2006 | 2007 | 2007 р. порівняно з 2006 | 2007 р. порівняно з2006 | ||

| 1. | Обсяг реалізації продукції, тис.грн. | 12236,0 | 14781,1 | 21667,6 | 6886,5 | 9431,6 |

| 2. | Середній залишок обігових активів, тис.грн. | 4591,7 | 3935,9 | 6372,8 | 2436,9 | 1781,1 |

| 3. | Коефіцієнт обертання | 2,665 | 3,755 | 3,4 | - 0,355 | 0,735 |

| 4. | Коефіцієнт завантаження | 0,375 | 0,266 | 0,294 | 0,028 | - 0,081 |

| 5. | Тривалість обороту, дн. | 135,08 | 95,87 | 105,88 | 10,01 | - 29,2 |

| 6. | Одноденна реалізація, тис.грн. | 33,99 | 41,06 | 60,19 | 19,13 | 26,2 |

Коефіцієнт обертання – це фондовіддача обігових коштів. Його зменшення, як видно з таблиці 2.6, у 2007 році, порівняно з 2006 роком на 0,355 говорить про неефективне використання обігових коштів, а порівняно 2007 рік з 2005 роком коефіцієнт обертання збільшився на 0,735. Коефіцієнт обертання характеризує розмір об’єму реалізації продукції в розрахунку на одну гривню обігових активів.

Важливим показником ефективності використання обігових коштів є також коефіцієнт завантаження, який характеризує суму обігових коштів, які авансуються на одну гривню виручки від реалізації продукції. Збільшення коефіцієнту у 2007 році, порівняно з 2006 роком на 0,028 говорить про неефективне використання обігових коштів, а порівняно 2007 рік з 2005 роком коефіцієнт завантаження зменшився на 0,081.

Також з даних таблиці 2.8. видно, що обертання обігових коштів ЗАТ «Пологівський олійноекстракційний завод» у 2007 році, порівняно з 2006 роком збільшилося на 10,01 дня (з 95,87 до 105,88 днів), а порівняно 2007 рік з 2005 роком зменшилося на 29,2 дня (з 135,08 до 105,88 днів). Дані зміни означив коефіцієнт обертання у 2007 році, порівняно з 2006 роком він знизився на 0,355 обороти (з 3,755 до 3,4 оборотів) , а порівняно 2007 рік з 2005 роком він збільшився на 0,735.

Підвищення тривалості обороту обігових коштів у 2007 році, порівняно з 2006 роком на 10,01 дні обумовило потребу в коштах на суму 602,5 тис.грн. ((105,88тис.грн.-95,87тис.грн.)*60,19тис.грн.), а порівняно 2007 рік з 2005 роком тривалість обороту зменшилася на 29,2 що дало можливість для вилучення з обороту 1757,55 тис.грн. ((105,88тис.грн.-135,08тис.грн.) *60,19тис.грн.).

Факторний аналіз прибутку ЗАТ «Пологівський олійноекстракційний завод» від операційної діяльності

До чинників, що впливають на операційний прибуток ЗАТ «Пологівський олійноекстракційний завод», належать зміни: ціни на реалізовану продукцію; обсягів реалізації продукції; структура реалізованої продукції; закупівельної ціна одиниці продукції; вартості закупленої продукції за рахунок структурних зрушень у складі продукції.

Суть методики розрахунку впливу на операційний прибуток наведених чинників полягає в послідовному аналізі кожного з них, тобто припускається, що інші чинники у цей час на прибуток не впливають.

Похожие работы

... івфабрикатів і матеріалів для виробництва готової продукції ; і підготовка звітів, різних планів, установчих, організаційно-розпорядчих та інших документів (7,1%). Існують деякі моменти, що заважають ефективної організації роботи начальника цеху. Причинами цього є: - Нераціональне технічне оснащення робочих місць, що призводить до необхідності переходу в ті відділи, де є в наявності необхідна ...

... рішень, прийнятих за матеріалами ривізії. 4. Система автоматизації обліково – аналітичної роботи з формування прибутку підприємства та розрахування з бюджетом та його оподаткування 4.1. Характеристика автоматизованих систем, автоматизації обліку та контролю формування прибутку. Зміни в господарському механізмі актуалізують проблему підвищення ефективності діяльності суб¢єктів ...

... стандартів обліку та звітності МСБО-МСФЗ(IAS-IFRS). 2.2.Забезпечити безперервність відображення операцій та достовірну оцінку активів,зобов’язань, капіталу в бухгалтерському обліку, застосовуючи комп’ютиризовану форму обліку в системі 1С Бухгалтерія(версія 7.7). 3. Організувати аналітичний облік руху товарно-матеріальних цінностей згідно звітів матеріально-відповідальних осіб. ...

... не означає, що за їх допомогою вирішуються всі проблеми організації виробництва, реалізації продукції, організації бартерних операцій. Справа в системі, що передує їх застосуванню. 2. Аналіз фінансово - господарської діяльності ДП ДАК «Хліб України» Крижопільський елеватор 2.1 Організаційно-економічна характеристика підприємства Дочірнє підприємство Державної акціонерної компанії "Хліб ...

0 комментариев