Експрес-аналіз фінансового стану та результатів діяльності ВАТ «Полтавський автоагрегатний завод»

Аналіз формування грошових надходжень і видатків підприємства

Використання інструментарію фінансового планування для розробки планів надходжень і видатків підприємства

Напрямки удосконалення фінансового планування надходжень і видатків господарюючого суб’єкта

Навигация

Експрес-аналіз фінансового стану та результатів діяльності ВАТ «Полтавський автоагрегатний завод»

Використання платіжного календаря для підвищення ефективності управління грошовими потоками

95094

знака

18

таблиц

8

изображений

2. Експрес-аналіз фінансового стану та результатів діяльності ВАТ «Полтавський автоагрегатний завод»

Відкрите акціонерне товариство "Полтавський автоагрегатний завод" (далі ВАТ "ПААЗ") засноване у 1994 році шляхом приватизації державного підприємства. Акціонерне товариство створене з метою задоволення на основі отриманого прибутку соціально-економічних інтересів його учасників, а також членів трудового колективу, які не є акціонерами, і діє на підставі Статуту.

Засновником ВАТ є держава в особі Міністерства машинобудування, військово-промислового комплексу і конверсії. Акціонерами товариства є юридичні та фізичні особи, що придбали акції ВАТ "ПААЗ" в процесі приватизації.

Згідно з установчим договором, ВАТ "ПААЗ" створене для здійснення виробничої, науково-дослідницької та комерційної діяльності за наступними напрямками:

- виробництво продукції і надання різних видів послуг різним галузям промисловості та сільського господарства за участю підприємств та громадян України та інших держав з метою задоволення потреб населення;

- проведення благодійної діяльності товариства, а також залучення фінансових ресурсів інших підприємств, організацій і громадян.

Чисельність працюючих на підприємстві за умови його нормального функціонування сягала 5000 осіб. Проте за останні роки відбулося скорочення обсягів діяльності підприємства і в 2009 році середньооблікова чисельність працюючих зменшилася до 1452 осіб.

Масштаби діяльності підприємства зумовлюють складну структуру його організаційної будови. Серед структурних підрозділів акціонерного товариства бюро та відділи, які виконують певні функції. Для загального контролю за фінансово-господарською діяльністю підприємства в цілому функціонує бюро фінансово-економічного аналізу та економічний відділ, у складі якого - бюро цін, бюро планування, бюро нормування праці та зарплати і група корпоративного управління. Всі структурні підрозділи підзвітні Голові Правління ВАТ "ПААЗ", який обирається вищим органом ВАТ - Загальними зборами акціонерів.

Управління діяльністю товариства здійснюють загальні збори акціонерів, спостережна рада, правління, ревізійна комісія. Головною особою в управлінській ієрархії ВАТ є голова правління, і одночасно, генеральний директор. Безпосередньо йому підпорядковані перший заступник голови правління з загальних питань та постачання, відділ кадрів, юридичний відділ, головний інженер, головний бухгалтер, головний спеціаліст з охорони праці, канцелярія, тощо.

Фінансова діяльність підприємства базується на формуванні фінансових ресурсів, майна та ефективному їх використанні і визначає фінансовий стан підприємства.

Для здійснення статутної діяльності та реалізації підприємницьких цілей ВАТ "ПААЗ" має у своєму розпорядженні відповідні економічні ресурси. Динаміка та ефективність їх формування і використання зумовлює майновий і фінансовий стан підприємства, позначається на обсягах та результатах його фінансово-господарської діяльності, можливостях подальшого розвитку. Зазначені господарські процеси супроводжуються рухом фінансових потоків та з метою забезпечення максимального ефекту від управління ними потребують системної кваліфікованої оцінки. На початковому етапі такої оцінки здійснюється загальний аналіз діяльності та економічного розвитку підприємства та експрес-діагностика його фінансового стану.

Для загальної характеристики темпів економічного розвитку ВАТ "ПААЗ" були проаналізовані фінансово-економічні показники його діяльності за 2007-2009 роки (таблиця 2.1).

За даними таблиці 2.1, в 2008 році порівняно з 2007 роком обсяг виробництва продукції, робіт, послуг збільшився в 2,08 рази, а розмір прибутку від звичайної діяльності до оподаткування – лише на 5,6% (3414,9/3234,0*100).

В 2009 році зазначені показники зростали в протилежній пропорції, тобто обсяг виробництва збільшився на 3,8%, прибуток – на 2046,5 тис. грн., або в 1,6 рази. Це доводить недостатність одного нарощування виробництва без відповідного поліпшення якісних показників діяльності.

Збільшення обсягів виробництва в 2008-2009 роках супроводжувалося збільшенням чисельності працівників підприємства на 509 осіб, або в 1,5 рази, зростанням фонду оплати праці більш, ніж у 2,5 рази, питомої ваги витрат на оплату праці у загальному обсязі виробництва – майже на 9%. Проте поряд з позитивними тенденціями на фінансовий результат підприємства в 2008 і 2009 роках впливали й негативні. Зокрема, слід відзначити:

1) внаслідок неконтрольованого і непропорційного зростання розміру дебіторської та кредиторської заборгованості підприємства мало місце посилення дисбалансу між дебіторською та кредиторською заборгованістю до рівня 327%;

2) збільшення тривалості обертання дебіторської заборгованості з 28,9 до 82,0 дня, кредиторської – з 42,6 до 143,5 дня;

3) частка реалізованої продукції відносно товарного випуску мала тенденцію до зменшення. Якщо в 2007 році завдяки реалізації складських запасів обсяг відвантаженої продукції майже на 25% перевищував обсяг виробництва, то починаючи з 2008 року це відношення перебувало в межах 100%;

Таблиця 2.1. Основні показники фінансово-господарської діяльності ВАТ "Полтавський автоагрегатний завод" за 2007-2009 роки

| № п/п | Показник | 2007 рік | 2008 рік | 2009 рік | Відхилення (+,-) | |

| в 2008 році порівняно з 2007 роком | в 2009 році порівняно з 2008 роком | |||||

| 1. | Обсяг виробленої продукції, робіт, послуг у діючих цінах (без ПДВ, акцизу), тис.грн. | 25385,0 | 52701,0 | 54727,7 | 27316,0 | 2026,7 |

| 2. | Темпи росту обсягу виробництва, у % до попереднього року | - | 207,6 | 103,8 | - | -103,8 |

| 3. | Обсяг реалізованої продукції, робіт, послуг у діючих цінах (без ПДВ, акцизів), тис.грн. | 31836,5 | 50369,8 | 54583,8 | 18533,3 | 4214,0 |

| 4. | Темпи росту обсягу реалізації, у % до попереднього року | - | 158,2 | 108,4 | - | -49,8 |

| 5. | Прибуток (збиток) від звичайної діяльності до оподаткування, тис.грн. | 3234,0 | 3414,9 | 5461,4 | 180,9 | 2046,5 |

| 6. | Обсяг прибутку (збитку), який припадає на 1 грн. товарної продукції, грн. | 0,13 | 0,06 | 0,10 | -0,07 | 0,04 |

| 7. | Середньооблікова чисельність працівників, осіб | 943 | 1534 | 1452 | 591,0 | -82,0 |

| 8. | Фонд оплати праці, тис. грн. | 5682,2 | 10603,0 | 14288,5 | 4920,8 | 3685,5 |

| 9. | Продуктивність праці, грн./чол. | 26919,4 | 34355,3 | 37691,3 | 7435,9 | 3336,0 |

| 10. | Відношення дебіторської заборгованості до кредиторської* | 2,01 | 2,89 | 3,27 | 0,88 | 0,38 |

| 11. | Тривалість обертання дебіторської заборгованості, дні | 28,9 | 37,3 | 82,0 | 8,4 | 44,7 |

| 12. | Тривалість обертання кредиторської заборгованості, дні | 42,6 | 39,9 | 143,5 | -2,7 | 103,6 |

| 13. | Середньорічна вартість запасів готової продукції, тис. грн. | 791,5 | 2285,2 | 2448,9 | 1493,7 | 163,7 |

| 14. | Питома вага запасів продукції у загальному обсязі виробництва, % | 3,12 | 4,34 | 4,47 | 1,22 | 0,14 |

| 15. | Питома вага витрат на оплату праці штатних працівників у загальному обсязі виробництва, % | 23,01 | 22,20 | 31,10 | -0,81 | 8,90 |

* відповідно дебіторська (ряд. 160 Ф.1) і кредиторська (ряд 530 Ф.1) заборгованість за товари, роботи, послуги

4) скорочення попиту на продукцію внаслідок підвищення цін зумовило збільшення середньорічної вартості запасів готової продукції до 2448,9 тис. грн., або в 3,1 рази;

5) зростання питомої ваги запасів готової продукції у загальному обсязі виробництва на 1,35 п.п. (4,47-3,12%), що свідчить про існування незадіяних резервів поповнення вхідних фінансових потоків підприємства.

Таким чином, результати розрахунків переконливо свідчать, що збільшення обсягів виробництва не завжди є ознакою покращення результатів та підвищення прибутковості діяльності господарюючого суб'єкта. Це дає підстави стверджувати, що нарощення виробництва так само не є гарантією забезпечення фінансової рівноваги та стабільності підприємства в поточному і, тим більше, перспективному періоді.

Щоб довести правильність зроблених висновків, нами здійснено експрес-діагностику фінансового стану досліджуваного підприємства за 2007-2009 роки на основі аналізу його майна та капіталу, а також системи фінансових показників. Його результати представлено в таблиці 2.2.

Однією з найважливіших складових економічного потенціалу господарюючого суб’єкта є фінансові ресурси - власні й позикові кошти, які формуються в процесі виробничої та іншої фінансово-господарської діяльності за рахунок внутрішніх і зовнішніх джерел і використовуються в статутних цілях. За 2007-2009 роки середньорічний розмір капіталу ВАТ "ПААЗ" збільшився на 44167,0 тис. грн., або в 2,5 разу, і склав 73091,0 тис. грн.

Основним джерелом формування капіталу підприємства були власні кошти (статутний капітал, додатковий капітал, резервний капітал, нерозподілений прибуток). Варто зазначити, що на початок 2007 року статутний капітал акціонерного товариства становив 260,8 тис. грн. У 2007-2009 роках внаслідок руху та переоцінки вартості основних фондів і матеріальних оборотних активів відповідними рішеннями Зборів акціонерів розмір статутного капіталу підприємства було збільшено до 25215,8 тис. грн.

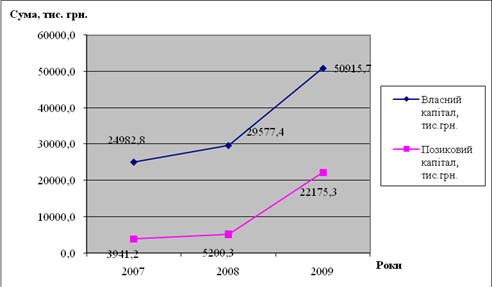

В складі загального капіталу, що використовувався товариством протягом досліджуваного періоду, спостерігалися тенденції до збільшення розміру власних та позикових коштів. Так, середньорічна сума власного капіталу підприємства за 2007 рік становила 24982,8 тис. грн., в 2008 році вона зросла на 4594,6 тис. грн., або 18,39%, а в 2009 – ще на 21338,3 тис. грн., або 72,14%. В результаті розмір власних фінансових ресурсів господарюючого суб'єкта збільшився до 50915,7 тис. грн.

Таблиця 2.2. Динаміка активів і капіталу ВАТ "Полтавський автоагрегатний завод" за 2007-2009 роки

| Показник | 2007 рік | 2008 рік | 2009 рік | Зміни в 2008 році в порівнянні з 2007 роком | Зміни в 2009 році в порівнянні з 2008 роком | ||

| в сумі, тис.грн. | у відсотках | в сумі, тис.грн. | у відсотках | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Фінансові ресурси – капітал | 28924,0 | 34777,7 | 73091,0 | 5853,7 | 20,24 | 38313,3 | 110,17 |

| 1.1. Статутний капітал, тис.грн. | 760,8 | 13238,3 | 25215,8 | 12477,5 | 1640,05 | 11977,5 | 90,48 |

| 1.2. Власний капітал, тис.грн. | 24982,8 | 29577,4 | 50915,7 | 4594,6 | 18,39 | 21338,3 | 72,14 |

| 1.3. Позиковий капітал, тис.грн. | 3941,2 | 5200,3 | 22175,3 | 1259,1 | 31,95 | 16975,0 | 326,42 |

| 1.4. Довгострокові кредити, тис.грн. | 216,6 | 463,8 | 766,8 | 247,2 | 114,13 | 303,0 | 65,33 |

| 1.5. Поточні зобов'язання, тис.грн. | 3719,1 | 4731,2 | 21399,1 | 1012,1 | 27,21 | 16667,9 | 352,30 |

| 2. Активи | 28924,0 | 34777,7 | 73091,0 | 5853,7 | 20,24 | 38313,3 | 110,17 |

| 2.1. Необоротні активи, тис.грн. | 22604,3 | 23631,8 | 43653,7 | 1027,5 | 4,55 | 20021,9 | 84,72 |

| 2.2. Основні засоби, тис.грн. | 21731,6 | 22945,2 | 42011,7 | 1213,6 | 5,58 | 19066,5 | 83,10 |

| 2.3. Оборотні активи, тис.грн. | 6319,7 | 11145,9 | 29437,3 | 4826,2 | 76,37 | 18291,4 | 164,11 |

| 2.4. Запаси, тис.грн.. | 3643,6 | 6526,2 | 7307,3 | 2882,6 | 79,11 | 781,1 | 11,97 |

| 2.5. Дебіторська заборгованість, тис.грн. | 2519,6 | 4427,6 | 12228,7 | 1908,0 | 75,73 | 7801,1 | 176,19 |

| 2.6. Грошові кошти і поточні фінансові вкладення, тис.грн. | 156,4 | 192,1 | 9901,3 | 35,7 | 22,83 | 9709,2 | 5054,24 |

Водночас, ВАТ "ПААЗ" активно залучає і використовує позикові кошти і, зокрема, поточні зобов'язання. Їх середньорічний розмір за досліджуваний період збільшився у 5,8 разу і за 2009 рік склав 21399,1 тис. грн. Вагому частку в їх структурі становлять довгострокові та короткострокові кредити банків з багаторазовою перевагою останніх. Порівняно з попереднім роком позиковий капітал підприємства збільшився в 3,3 разу. Очевидно, на відміну від власного капіталу, формування позикових коштів відбувалося в реальному грошовому вимірі. Тому темпи реального нарощення позикового капіталу значно перевищували темпи змін власних фінансових ресурсів, які спрямовувалися переважно на формування довгострокових активів. Хоча обсяги формування власних фінансових ресурсів були набагато більшими, ніж позикових, їх часка в структурі капіталу дещо зменшилася. Більш чітку уяву про динаміку розглянутих показників дає графічне зображення процесу зростання основних складових капіталу (рис. 2.1), який можна охарактеризувати як тенденцію до посилення фінансової автономії акціонерного товариства.

Важливу роль в забезпеченні діяльності підприємства відіграють його активи. Їх склад, структура та ефективність використання визначають не лише вид та обсяги діяльності господарюючого суб'єкта, а й впливають на його ліквідність, платоспроможність, ділову активність.

Рис. 2.1. Динаміка джерел формування фінансових ресурсів

ВАТ "ПААЗ" за 2007-2009 роки

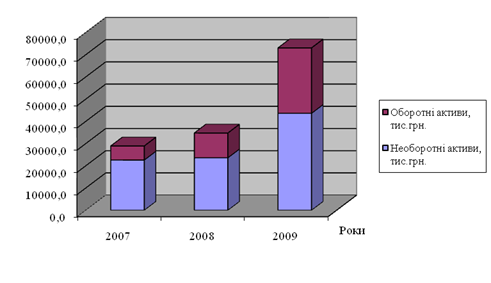

Характерною особливістю галузі машинобудування є висока фондомісткість виробництва. Саме тому в складі необоротних активів досліджуваного підприємства понад 95% становлять основні засоби (таблиця 2.2). Внаслідок їх надходження середньорічна залишкова вартість у 2007-2009 роках зростала. За 2007 рік вона становила 21731,6 тис. грн., за 2008 – збільшилася до 22945,2 тис. грн. (або на 1213,6 тис. грн.), а за 2009 - на 83,1% і склала 42011,7 тис. грн. В цілому середньорічна вартість необоротних активів підприємства за 2007-2009 роки збільшилися на 93,10% і становила 43653,7 тис. грн., або 59,73% активів заводу.

Середньорічна вартість оборотних активів підприємства зростала ще більш високими темпами. Якщо за 2008 рік порівняно з 2007 вона зросла на 76,37% і досягла 11145,9 тис. грн., то в наступному році – ще на 18291,4 тис. грн., або в 1,64 рази, і досягла 29437,3 тис. грн. За досліджуваний період оборотні активи збільшилися в 4,7 разу. Таким чином, динаміка активів ВАТ "ПААЗ" свідчить про перерозподіл їх структури на користь мобільної частини. Цей висновок підтверджує графічне зображення виявленого процесу (рис. 2.2).

Рис. 2.2. Динаміка структури активів ВАТ "ПААЗ" за 2007-2009 роки

Характеризуючи структуру оборотних активів акціонерного товариства, слід відзначити, що вагому частку їх складають матеріальні запаси. Протягом досліджуваного періоду їх питома вага у загальній сумі оборотних активів коливалася від 25,8 до 58,5%. Значну роль у складі оборотних активів підприємства відіграє дебіторська заборгованість. Її питома вага істотно збільшувалася і в 2009 році становила 41,5% (12228,7/29437,3*100). Грошові кошти, протягом 2007-2008 років становили незначну частку (1,7-2,5%), проте в 2009 році, в результаті придбання цінних паперів на суму 19600,0 тис. грн., їх середньорічний розмір становив 9901,3 тис. грн., внаслідок чого питома вага найліквіднішої групи оборотних активів сягнула 33,6%. Таким чином, структура оборотних активів підприємства значно покращилася за рахунок збільшення частки дебіторської заборгованості і грошових коштів, що характеризуються високим рівнем ліквідності.

Отже, за результатами аналізу динаміки складу і структури фінансових та матеріальних ресурсів ВАТ "ПААЗ" можна зробити висновок про те, що підприємство здійснює нарощення капіталу та забезпечує розвиток фінансово-господарської діяльності і, тим самим, створює умови для свого економічного зростання.

Для здійснення експрес-діагностики фінансового стану ВАТ "ПААЗ" за 2007-2009 роки використано показники, представлені в таблиці 2.3. За даними таблиці, показники ліквідності (платоспроможності) підприємства загалом перебувають в межах встановлених нормативів, хоча звертає на себе увагу динаміка коефіцієнта швидкої ліквідності, рівень якого в 2008 році порівняно з 2007 роком збільшився майже на 40% і склав 2,315. Значення показника значно перевищує критичну межу (0,8-1,0), а також величину коефіцієнта абсолютної ліквідності, який становив 4,1%. Цей факт негативно характеризує діяльність підприємства. Високий рівень активів, які можуть швидко реалізовуватися, обумовлюється значною питомою вагою дебіторської заборгованості, яка в більшості випадків має прострочений характер. У 2009 році рівень двох згаданих показників ліквідності наблизився до нормального. Зокрема, коефіцієнт швидкої ліквідності зменшився на 60,57% і склав 0,913, коефіцієнт абсолютної ліквідності збільшився до 0,463. Але при цьому коефіцієнт загальної ліквідності зменшився не лише порівняно з попереднім роком (на 41,61%), а й порівняно з нормативом (2,0-3,0), що негативно впливає на рівень платоспроможності заводу. Варто підкреслити, що за нормальних умов осподарювання значення показників ліквідності мають співвідноситись як 2,0:0,8:0,2, як того вимагають їх нормативи, тобто дебіторська заборгованість має бути в 2,5 рази меншою, ніж матеріальні запаси, а грошові кошти та поточні фінансові інвестиції – в 4 рази меншими ніж дебіторська заборгованість. Значні відхилення від заданого співвідношення як у більшу, так і в меншу сторону є ознаками нераціональної структури активів, неефективного використання капіталу, низької якості управління фінансовими потоками підприємства.

Таблиця 2.3. Динаміка показників фінансового стану ВАТ "Полтавський автоагрегатний завод" за 2007-2009 роки

| Показник | 2007 рік | 2008 рік | 2009 рік | Зміни в 2008 році в порівнянні з 2007 роком | Зміни в 2009 році в порівнянні з 2008 роком | ||

| (+,-) | у відсотках | (+,-) | у відсотках | ||||

| 1. Показники ліквідності (платоспроможності) | |||||||

| 1.1.Коефіцієнт поточної ліквідності | 1,699 | 2,356 | 1,376 | 0,7 | 38,64 | -1,0 | -41,61 |

| 1.2.Коефіцієнт швидкої ліквідності | 1,657 | 2,315 | 0,913 | 0,7 | 39,71 | -1,4 | -60,57 |

| 1.3.Коефіцієнт абсолютної ліквідності | 0,042 | 0,041 | 0,463 | 0,0 | -3,45 | 0,4 | 1039,57 |

| 2. Показники фінансових результатів (рентабельності) | |||||||

| 2.1. Рентабельність активів | 4,85 | 11,85 | 3,75 | 7,0 | 144,43 | -8,1 | -68,37 |

| 2.2. Рентабельність продажу | 4,41 | 9,52 | 5,03 | 5,1 | 116,01 | -4,5 | -47,09 |

| 2.3. Рентабельність власного капіталу | 5,61 | 13,93 | 5,38 | 8,3 | 148,24 | -8,6 | -61,39 |

| 3. Показники ділової активності | |||||||

| 3.1.Оборотність активів, рази | 1,10 | 1,25 | 0,75 | 0,1 | 13,15 | -0,5 | -40,22 |

| 3.2. Оборотність матеріальних запасів, рази | 8,74 | 6,64 | 7,45 | -2,1 | -24,04 | 0,8 | 12,21 |

| 3.3. Оборотність дебіторської заборгованості, рази | 12,64 | 9,78 | 4,45 | -2,9 | -22,58 | -5,3 | -54,51 |

| 3.4. Період обертання дебіторської заборгованості, дні | 28,89 | 37,31 | 82,02 | 8,4 | 29,16 | 44,7 | 119,82 |

| 4. Показники фінансової стійкості | |||||||

| 4.1. Коефіцієнт відношення залучених і власних коштів | 0,158 | 0,176 | 0,436 | 0,0 | 11,45 | 0,3 | 147,71 |

| 4.2. Коефіцієнт маневреності власних коштів | 0,104 | 0,217 | 0,158 | 0,1 | 108,35 | -0,1 | -27,21 |

| 4.3. Коефіцієнт автономії | 0,864 | 0,850 | 0,697 | 0,0 | -1,54 | -0,2 | -18,09 |

| 5. Показники структури балансу | |||||||

| 5.1. Частка власних оборотних коштів в оборотних засобах, % | 41,15 | 57,55 | 27,31 | 16,4 | 39,86 | -30,2 | -52,55 |

| 5.2. Частка власного оборотного капіталу в загальній сумі активів, % | 8,99 | 18,44 | 11,00 | 9,5 | 105,14 | -7,4 | -40,38 |

| 6. Показники ринкової активності | |||||||

| 6.1. Прибутковість акцій | - | - | - | - | - | - | - |

| 6.2. Відношення ринкової та балансової вартості однієї акції | - | - | - | - | - | - | - |

| 7. Показники майнового стану | |||||||

| 7.1. Коефіцієнт зносу основних засобів | 0,58 | 0,59 | 0,90 | 0,0 | 1,72 | 0,3 | 52,54 |

| 7.2. Коефіцієнт оновлення | 0,02 | 0,08 | 0,01 | 0,1 | 300,00 | -0,1 | -87,50 |

| 7.3. Коефіцієнт вибуття | 0,00 | 0,07 | 0,01 | 0,1 | - | -0,1 | -85,71 |

| 8. Показники руху грошових коштів | |||||||

| 8.1. Коефіцієнт покриття грошовою масою від операційної діяльності відтоку інвестиційних коштів | 0,57 | 0,80 | -1,49 | 0,2 | 40,35 | -2,3 | -286,25 |

Динаміка показників рентабельності ВАТ "ПААЗ" доводить, що збільшення обсягів виробництва та реалізації продукції, робіт, послуг в 2008-2009 роках не позначилося належним чином на результатах діяльності. Якщо в 2008 році порівняно з 2007 показники прибутковості власного капіталу, активів та продажу зросли в 2,0-2,5 рази, то в наступному році вони зменшилися до попереднього рівня.

Зниження рівня прибутковості та платоспроможності негативно позначилося на показниках ділової активності підприємства. Поряд із тенденцією до уповільнення оборотності та збільшення термінів повернення дебіторської заборгованості, намітилася тенденція до уповільнення обертання сукупних активів заводу. У 2009 році порівняно з 2008 роком оборотність останніх зменшилася на 0,5 обороту і становила 0,75 рази на рік. Крім того, за досліджуваний період значно збільшилися терміни погашення кредиторської заборгованості. І хоча ефективність використання матеріальних запасів коливалася в межах 6,6-8,7 обороту за рік, це майже не вплинуло на загальний рівень ділової активності акціонерного товариства.

Динаміка показників, що характеризують фінансову стійкість акціонерного товариства, відображає тенденцію до поступової втрати фінансової рівноваги підприємства. Хоча рівень коефіцієнтів даної групи залишається задовільним і відповідає встановленим нормативам: для коефіцієнта фінансової автономії – 0,5; коефіцієнта співвідношення залучених і власних коштів – 1,0. Позитивною ознакою фінансової стійкості підприємства слід вважати рівень показника маневреності власного капіталу, який відображає часку власних оборотних коштів у структурі власного капіталу. В 2008 році значення коефіцієнта підвищилося більш, ніж у 2,1 рази і склало 21,7%, а в 2009 році знизилося до 15,8%, проте залишається вищим від нормативу, встановленого на рівні 10%.

Частка власних оборотних коштів у їх загальному обсязі для промислових підприємств має становити від 40 до 60%. З огляду на це, структура балансу ВАТ "ПААЗ" в 2007-2008 роках відповідала нормативу. Проте в 2009 році питома вага власного оборотного капіталу в структурі оборотних активів зменшилася на 52,55% і склала 27,31%, що недостатньо для забезпечення фінансової рівноваги процесу виробництва. Характерно, що частка власного оборотного капіталу досліджуваного підприємства поступово збільшується, але, на наш погляд, є недостатньою для підтримання фінансової стійкості на належному рівні.

Майновий стан акціонерного товариства характеризують показники зносу, вибуття та оновлення основних засобів. Їх динаміка за досліджуваний період дає підстави вважати, що процес оновлення матеріально-технічної бази заводу відбувається недостатньо інтенсивно. В результаті дооцінки вартості основних засобів підприємства їх первісна вартість багаторазово зросла і водночас збільшився рівень їх зносу з 59% у 2008 році до 90% - у 2009. Показники оновлення основних засобів коливалися на рівні 1-8% і майже не перевищували показників їх вибуття.

Фінансування розширеного відтворення або інноваційного оновлення виробничого процесу підприємства відбувається за рахунок прибутку. Однак, як було встановлено раніше, прибутковість діяльності товариства за останні роки була низькою, а отже його можливості щодо оновлення основних засобів були обмеженими. Як свідчить рівень коефіцієнта співвідношення грошових потоків від операційної та інвестиційної діяльності, у 2007-2008 роках грошова маса від операційної діяльності покривала не більше 80% інвестиційних витрат підприємства. В 2009 році зазначені види діяльності акціонерного товариства характеризувалися фінансовими відтоками, що пояснює від'ємне значення показника (-1,49).

Таким чином, за результатами експрес-діагностики фінансового стану ВАТ "ПААЗ" за досліджуваний період можна стверджувати, що нарощування обсягів виробництва та реалізації продукції в 2008 році порівняно з 2007 роком позитивно вплинуло на динаміку фінансових показників підприємства, а отже сприяло підвищенню прибутковості, платоспроможності, ділової активності та фінансової стійкості товариства, зумовило покращення структури його балансу. Це знайшло своє відображення у зростанні співвідношення грошових потоків від операційної та інвестиційної діяльності. Разом з тим, розрахунки показали, що подальше нарощення об'ємних показників фінансово-господарської діяльності акціонерного товариства у 2009 році такого ефекту вже не мало. Навпаки, фінансові показники за всіма групами застосованої методики погіршилися і засвідчили зниження якісних параметрів управління фінансовою діяльністю підприємства, і в тому числі, його фінансовими ресурсами. Однією з основних причин такого становища було неефективне управління фінансовими потоками, а саме відсутність оптимальних пропорцій їх розподілу протягом здійснення різноманітних фінансово-економічних операцій.

З вищезазначеного випливає, що збільшення обсягів діяльності може мати результативний характер стосовно прибутковості та платоспроможності підприємства лише за умови ефективного управління його фінансовими ресурсами протягом всього часу їх обігу в господарській діяльності.

Щоб з'ясувати причини недостатньої якості управління фінансами ВАТ "ПААЗ", необхідно проаналізувати склад джерел формування і напрямки використання грошових потоків.

Похожие работы

... і управління капіталом" та активами підприємства, передбачає вибір між окремими альтернативами, завжди відбувається в рамках вирішення протиріччя «дохідність ризик». 12 Кругляк О.В. Управління грошовими потоками підприємства//Формування ринкових відносин в Україні – 2003. №2 – с.63-65 Управління грошовими потоками і управління капіталом Консервативна модель управління грошовими ...

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

... тис. грн., та зменшення грошових коштів в національній та іноземній валюті в цілому на суму 1 045,0 тис. грн. 2.3 Оцінка майбутньої та теперішньої вартості грошових потоків в стратегічному аналізі Оцінка майбутньої та теперішньої вартості грошових потоків зазвичай застосовується при здісненні підприємством видатків грошових коштів в процесі своєї інвестиційної діяльності. Розрахунок даних ...

... інтегрального показника на 0,33 свідчить про неефективне використання оборотного капіталу тепловозоремонтного заводу у 2008 році. РОЗДІЛ 3 НАПРЯМКИ ВДОСКОНАЛЕННЯ СИСТЕМИ УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ 3.1 Напрямки підвищення ефективності використання оборотного капіталу підприємства Для досягнення максимально ефективного рівня використання оборотним капіталом ВАТ “Полтавський ТРЗ” ...

0 комментариев