Експрес-аналіз фінансового стану та результатів діяльності ВАТ «Полтавський автоагрегатний завод»

Аналіз формування грошових надходжень і видатків підприємства

Використання інструментарію фінансового планування для розробки планів надходжень і видатків підприємства

Напрямки удосконалення фінансового планування надходжень і видатків господарюючого суб’єкта

Навигация

Аналіз формування грошових надходжень і видатків підприємства

Використання платіжного календаря для підвищення ефективності управління грошовими потоками

95094

знака

18

таблиц

8

изображений

3. Аналіз формування грошових надходжень і видатків підприємства

Однією з основних умов стабільного фінансового стану підприємства є достатність та збалансованість його економічних ресурсів. Йдеться про те, що ресурси підприємства завжди були, є та будуть дефіцитними через їх обмеженість. Найдефіцитнішим ресурсом підприємства визнаються фінансові ресурси, або гроші. Саме тому, мистецтво організувати ефективну роботу підприємства полягає в тому, щоб налагодити безперебійний та раціональний процес формування і використання грошових ресурсів підприємства, які опосередковують рух його фінансових ресурсів та втілюються в конкретних видах та формах капіталу.

Для забезпечення ефективної фінансово-господарської діяльності підприємства обсяги та структура надходження його фінансових ресурсів мають відповідати обсягам та напрямкам їх витрачання. Зокрема, мінімально необхідний притік грошових коштів підприємства повинен забезпечувати покриття його поточних зобов'язань. Відповідно, відсутність такого мінімально необхідного запасу грошових коштів свідчить про фінансові труднощі підприємства. В той же час надмірна величина грошових коштів свідчить про те, що реально підприємство несе збитки, пов'язані з інфляцією і знеціненням грошей. В зв'язку з цим важливим етапом оцінки ефективності руху фінансових потоків слід вважати аналіз формування та використання грошових коштів на підприємстві. Основу такої оцінки мають становити прийоми та методи економічного і фінансового аналізу.

Як відомо, дослідження економічних явищ здійснюється за умови наявності взаємозв'язку між показниками, які їх характеризують. Грошовий потік підприємства визначається показниками надходження та витрачання грошових коштів, а також залишками грошових коштів на початок і кінець досліджуваного періоду (року). Початковий та кінцевий залишки грошових коштів є статичними показниками і безпосередніми індикаторами грошового потоку підприємства не виступають, але вони відображають результат руху грошових коштів і прямо впливають на величину фінансового потоку. Зважаючи на тісний взаємозв'язок між показниками фінансового потоку та залишками грошових коштів підприємства, в ході аналізу фінансових потоків необхідно приділяти увагу як динамічним, так і статичним показникам.

Важливими завданнями аналізу є побудова його загальної моделі і з’ясування загальних принципів та напрямів проведення. Аналіз фінансових потоків підприємства включає певну послідовність аналітичних процедур. Їх перелік в залежності від мети дослідження може змінюватись, проте, в будь-якому разі він пов'язаний із з'ясуванням причин, що вплинули на збільшення (зменшення) припливу грошових коштів та збільшення (зменшення) їх відтоку.

Для того, щоб зрозуміти реальний рух грошових коштів ВАТ "ПААЗ", оцінити синхронність їх надходження і витрачання, необхідно виділити і проаналізувати склад та структуру вхідних і вихідних грошових потоків підприємства.

Результати аналізу напрямків надходження грошових коштів на підприємство за досліджуваний період представлені в таблиці 3.1, з якої видно, що надходження грошових ресурсів ВАТ "ПААЗ" за 2007-2009 роки забезпечувалося за рахунок усіх напрямків фінансово-господарської діяльності: операційної, інвестиційної та фінансової. Проте значущість кожного з них у цьому процесі була різною.

У 2007-2009 роках грошові надходження товариства формувалися переважно за рахунок фінансової діяльності. Основним джерелом притоку коштів були банківські позики, частка яких у загальному обсязі надходжень підприємства становила відповідно 84,59, 89,21 та 62,47%. За інвестиційною діяльністю у 2007-2008 роках грошових надходжень майже не було; їх частка у загальному обсязі не перевищувала 0,5%. Проте у 2009 році в результаті реалізації фінансових інвестицій на суму 10750,0 тис. грн. підприємство забезпечило 18,75% фінансових надходжень.

Таблиця 3.1. Структура вхідних грошових потоків ВАТ "ПААЗ" за 2007-2009 роки

| Показник | 2007 рік | 2008 рік | 2009 рік | Відхилення в 2009 році порівняно з, (+,-) тис.грн. | Темп змін у 2009 році по відношенню до, % | ||||||

| сума, тис.грн. | Пито-ма вага, % | сума, тис.грн. | Пито-ма вага, % | сума, тис.грн. | Пито-ма вага, % | 2007 роком | 2008 роком | 2007 роком | 2008 роком | ||

| Надійшло грошових коштів всього | 42358,2 | 100,0 | 70044,6 | 100,0 | 57320,8 | 100,0 | 14962,6 | -12723,8 | 135,3 | 81,8 | |

| в тому числі: | |||||||||||

| 1. від операційної діяльності, | 5447,2 | 12,86 | 7250,8 | 10,35 | 10539,1 | 18,39 | 5091,9 | 3288,3 | 193,5 | 145,4 | |

| з них: | |||||||||||

| 1.1. Прибуток від операційної діяльності до зміни в чистих оборотних активах, в тому числі: | 5408,2 | 12,77 | 6501,7 | 9,28 | 10539,1 | 18,39 | 5130,9 | 4037,4 | 194,9 | 162,1 | |

| прибуток від звичайної діяльності до оподаткування | 3648,1 | 8,61 | 3414,9 | 4,88 | 5461,4 | 9,53 | 1813,3 | 2046,5 | 149,7 | 159,9 | |

| Коригування на: амортизація необоротних активів | 1620,3 | 3,83 | 2291,6 | 3,27 | 2758,2 | 4,81 | 1137,9 | 466,6 | 170,2 | 120,4 | |

| збільшення забезпечень | 0,0 | 0,00 | 10,6 | 0,02 | 0,0 | 0,00 | 0,0 | -10,6 | 0,0 | 0,0 | |

| збиток від нереалізованих курсових різниць | 0,0 | 0,00 | 0,0 | 0,00 | 102,1 | 0,18 | 102,1 | 102,1 | - | - | |

| збиток від неопераційної діяльності | 0,0 | 0,00 | 455,7 | 0,65 | 0,0 | 0,00 | 0,0 | -455,7 | - | 0,0 | |

| витрати на сплату відсотків | 139,8 | 0,33 | 328,9 | 0,47 | 2217,4 | 3,87 | 2077,6 | 1888,5 | 1586,1 | 674,2 | |

| 1.2. Зміни в чистих оборотних активах, в тому числі: | 39,0 | 0,09 | 749,1 | 1,07 | 0,0 | 0,00 | -39,0 | -749,1 | 0,0 | 0,0 | |

| зменшення оборотних активів | 0,0 | 0,00 | 0,0 | 0,00 | 0,0 | 0,00 | 0,0 | 0,0 | 0,0 | - | |

| зменшення витрат майбутніх періодів | 39,0 | 0,09 | 0,0 | 0,00 | 0,0 | 0,00 | -39,0 | 0,0 | 0,0 | - | |

| збільшення поточних зобов"язань | 0,0 | 0,00 | 749,1 | 1,07 | 0,0 | 0,00 | 0,0 | -749,1 | 0,0 | 0,0 | |

| збільшення доходів майбутніх періодів | 0,0 | 0,00 | 0,0 | 0,00 | 0,0 | 0,00 | 0,0 | 0,0 | 0,0 | 0,0 | |

| 2. від інвестиційної діяльності, | 81,1 | 0,19 | 305,9 | 0,44 | 10973,5 | 19,14 | 10892,4 | 10667,6 | 13530,8 | 3587,3 | |

| з них: | |||||||||||

| реалізація: фінансових інвестицій | 0,0 | 0,00 | 0,0 | 0,00 | 10750,0 | 18,75 | 10750,0 | 10750,0 | - | - | |

| необоротних активів | 21,5 | 0,05 | 305,9 | 0,44 | 223,5 | 0,39 | 202,0 | -82,4 | 1039,5 | 73,1 | |

| майнових комплексів | 0,0 | 0,00 | 0,0 | 0,00 | 0,0 | 0,00 | 0,0 | 0,0 | 0,0 | 0,0 | |

| отримані: відсотки | 0,0 | 0,00 | 0,0 | 0,00 | 0,0 | 0,00 | 0,0 | 0,0 | - | - | |

| дивіденди | 30,6 | 0,07 | 0,0 | 0,00 | 0,0 | 0,00 | -30,6 | 0,0 | 0,0 | 0,0 | |

| Інші надходження | 29,0 | 0,07 | 0,0 | 0,00 | 0,0 | 0,00 | -29,0 | 0,0 | 0,0 | - | |

| 3. від фінансової діяльності, | 36829,9 | 86,95 | 62487,9 | 89,21 | 35808,2 | 62,47 | -1021,7 | -26679,7 | 97,2 | 57,3 | |

| з них: | |||||||||||

| надходження власного капіталу | 1000,0 | 2,36 | 0,0 | 0,00 | 0,0 | 0,00 | -1000,0 | 0,0 | 0,0 | - | |

| отримані позики | 35829,9 | 84,59 | 62487,4 | 89,21 | 35808,2 | 62,47 | -21,7 | -26679,2 | 99,9 | 57,3 | |

| інші надходження | 0,0 | 0,00 | 0,5 | 0,00 | 0,0 | 0,00 | 0,0 | -0,5 | 0,0 | 0,0 | |

Вхідні грошові потоки за операційною діяльністю протягом досліджуваного періоду провідної ролі у фінансуванні виробничих потреб підприємства не відігравали. Основним джерелом грошових надходжень від операційної діяльності були прибуток від звичайної діяльності до оподаткування та амортизація необоротних активів. Їх розмір у 2009 році становив відповідно 5461,4 та 2758,2 тис. грн., або 9,53 та 4,81% надходжень товариства за рік. Всього в результаті операційної діяльності на підприємство надійшло 10539,1 тис. грн., що становило 18,39% притоку грошових коштів.

Як видно, чіткої тенденції до зростання грошових надходжень на підприємстві не спостерігається. В їх структурі домінує частка банківських позик, залучених в результаті фінансової діяльності, проте збільшується питома вага надходжень від операційної діяльності (власних джерел). На наш погляд, ситуація, що склалася, є ознакою агресивної політики формування фінансових ресурсів підприємства.

Щоб з'ясувати, як розподіляються грошові надходження акціонерного товариства, нами проаналізовані вихідні грошові потоки підприємства (таблиця 3.2). Слід зауважити, що зростання грошових надходжень підприємства за 2007-2009 роки зумовило збільшення і їх витрат приблизно у тих самих пропорціях.

Розрахунки показали, що основними напрямками використання грошових коштів товариства було придбання оборотних активів та короткострокових фінансових інвестицій, а також погашення позик. Зокрема, в 2007 році для забезпечення витрат на повернення раніше отриманих банківських кредитів було використано 35684,2 тис. грн., що в загальному обсязі грошових витрат становило 83,73%. Фінансування збільшення оборотних активів, зменшення поточних зобов’язань та сплата податків на прибуток становили 3109,9 тис. грн., або 7,3% відтоку грошових коштів.

Таблиця 3.2. Структура вихідних грошових потоків ВАТ "ПААЗ" за 2007-2009 роки

| Показник | 2007 рік | 2008 рік | 2009 рік | Відхилення в 2009 році порівняно з, (+,-) тис.грн. | Темп змін у 2009 році по відношенню до, % | ||||||

| сума, тис.грн. | питома вага, % | сума, тис.грн. | питома вага, % | сума, тис.грн. | питома вага, % | 2007 роком | 2008 роком | 2007 роком | 2008 роком | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Вибуло грошових коштів всього | 42616,0 | 100,0 | 70328,2 | 100,0 | 57126,9 | 100,0 | 14510,9 | -13201,3 | 134,1 | 81,2 | |

| в тому числі: | |||||||||||

| 1. від операційної діяльності, | 3892,0 | 9,13 | 3460,4 | 4,92 | 20920,7 | 36,62 | 17028,7 | 17460,3 | 537,5 | 604,6 | |

| з них: | |||||||||||

| 1.1. Збиток від операційної діяльності до зміни в чистих оборотних активах, в тому числі: | 659,6 | 1,55 | 9,1 | 0,01 | 964,0 | 1,69 | 304,4 | 954,9 | 0,0 | 0,0 | |

| збиток від звичайної діяльності до оподаткування | 0,0 | 0,00 | 0,0 | 0,00 | 0,0 | 0,00 | 0,0 | 0,0 | 0,0 | 0,0 | |

| зменшення забезпечень | 5,6 | 0,01 | 0,0 | 0,00 | 0,0 | 0,00 | -5,6 | 0,0 | 0,0 | - | |

| прибуток від нереалізованих курсових різниць | 1,7 | 0,00 | 9,1 | 0,01 | 0,0 | 0,00 | -1,7 | -9,1 | 0,0 | 0,0 | |

| прибуток від неопераційної діяльності | 652,3 | 1,53 | 0,0 | 0,00 | 964,0 | 1,69 | 1,69 | 0,01 | 0,00 | 0,00 | |

| 1.2. Зміни в чистих оборотних активах, в тому числі: | 3232,4 | 7,58 | 3451,3 | 4,91 | 19956,7 | 34,93 | 34,93 | 0,24 | 0,00 | 0,00 | |

| збільшення: оборотних активів | 2050,2 | 4,81 | 2741,5 | 3,90 | 13806,5 | 24,17 | 11756,3 | 11065,0 | 673,4 | 0,0 | |

| витрат майбутніх періодів | 0,0 | 0,00 | 0,0 | 0,00 | 11,5 | 0,02 | 11,5 | 11,5 | - | 0,0 | |

| зменшення: поточних зобов'язань | 664,5 | 1,56 | 0,0 | 0,00 | 3822,4 | 6,69 | 3157,9 | 3822,4 | 575,2 | 0,0 | |

| доходів майбутніх періодів | 0,0 | 0,00 | 0,0 | 0,00 | 0,0 | 0,00 | 0,0 | 0,0 | 0,0 | 0,0 | |

| Сплачені: відсотки | 122,5 | 0,29 | 328,9 | 0,47 | 1737,5 | 3,04 | 1615,0 | 1408,6 | 1418,4 | 528,3 | |

| податки на прибуток | 395,2 | 0,93 | 380,9 | 0,54 | 578,8 | 1,01 | 183,6 | 197,9 | 146,5 | 152,0 | |

| 2. від інвестиційної діяльності, | 2827,4 | 6,63 | 5088,2 | 7,23 | 32333,6 | 56,60 | 29506,2 | 27245,4 | 1143,6 | 635,5 | |

| з них: | |||||||||||

| придбання: фінансових інвестицій | 0,0 | 0,00 | 0,0 | 0,00 | 29115,6 | 50,97 | 29115,6 | 29115,6 | - | - | |

| необоротних активів | 2822,4 | 6,62 | 5008,4 | 7,12 | 3218,0 | 5,63 | 395,6 | -1790,4 | 114,0 | 64,3 | |

| майнових комплексів | 0,0 | 0,00 | 0,0 | 0,00 | 0,0 | 0,00 | 0,0 | 0,0 | 0,0 | 0,0 | |

| Інші платежі | 5,0 | 0,01 | 79,8 | 0,11 | 0,0 | 0,00 | -5,0 | -79,8 | 0,0 | 0,0 | |

| 3. від фінансової діяльності, | 35896,6 | 84,23 | 61779,6 | 87,84 | 3872,6 | 6,78 | -32024,0 | -57907,0 | 10,8 | 6,3 | |

| з них: | |||||||||||

| погашення позик | 35684,2 | 83,73 | 61699,2 | 87,73 | 3820,0 | 6,69 | -31864,2 | -57879,2 | 10,7 | 6,2 | |

| сплачені дивіденди | 212,4 | 0,50 | 80,4 | 0,11 | 52,6 | 0,09 | -159,8 | -27,8 | 0,0 | 0,0 | |

| інші платежі | 0,0 | 0,00 | 0,0 | 0,00 | 0,0 | 0,00 | 0,0 | 0,0 | - | 0,0 | |

За 2008 рік підприємством було витрачено 70328,2 тис. грн., що на 34,1% більше, ніж за попередній рік. Грошові кошти спрямовувалися, головним чином, на погашення позик. За цим напрямком було витрачено 61699,2 тис. грн., що становило близько 87,73% вихідного грошового потоку.

В 2009 році важливу роль в діяльності підприємства набули фінансові інвестиції. Їх обсяги за рік склали 29115,6 тис. грн. Частка інвестиційних витрат за цією статтею становила майже 51,0% грошових видатків товариства.

Близько 20920,7 тис. грн. (36,62% грошових виплат) підприємством витрачено на забезпечення операційної діяльності, зокрема збільшення оборотних активів (13806,5 тис.грн.), погашення поточних зобов'язань (3822,4 тис.грн.), сплату відсотків за банківськими позиками (1737,5 тис.грн.).

З викладеного видно, що основними напрямками використання грошових коштів підприємства було забезпечення фінансової та інвестиційної діяльності, а саме – придбання фінансових інвестицій та погашення банківських позик. З цієї точки зору, на наш погляд, структуру вихідних грошових потоків підприємства не можна оцінити позитивно. Звертає на себе увагу той факт, що в 2007-2008 роках більш, ніж половину інвестиційних та операційних витрат було профінансовано за рахунок позикових коштів.

Таким чином, структурний аналіз грошових потоків ВАТ "ПААЗ" показав, що у 2007-2008 роках надходження коштів від фінансової та операційної діяльності спрямовувалися на фінансування, головним чином, витрат від фінансової діяльності. Іншими словами, джерелом погашення раніше отриманих банківських позик та витрат операційної діяльності були нові банківські позики. В 2009 році структура вхідних та вихідних грошових потоків підприємства, на наш погляд, покращилася, адже надходження від операційної та фінансової діяльності у значній частині були спрямовані на здійснення інвестиційної діяльності.

Міру збалансованості вхідних та вихідних грошових потоків підприємства характеризують дані про співвідношення надходжень і витрат та чистий рух грошових коштів за видами діяльності та в цілому по підприємству, обчислені шляхом зіставлення показників за відповідними статтями.

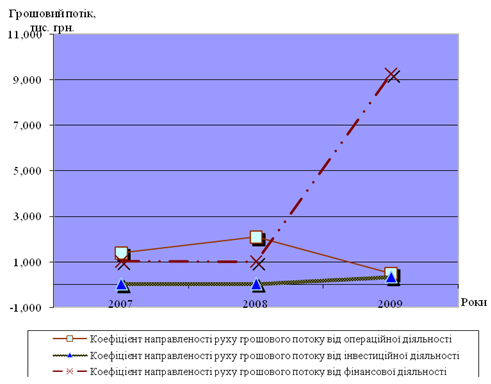

Для оцінки збалансованості фінансових потоків важливим є зіставлення обсягів припливу та відтоку фінансових потоків від конкретного виду діяльності в загальному потоці за звітний період. Для цього доцільно розрахувати коефіцієнт направленості фінансових потоків, який характеризує відношення обсягу надходження до суми видатку відповідного виду фінансового потоку за звітний період. Динаміка зазначених співвідношень для ВАТ "ПААЗ", представлена на графіку (рис. 3.1), дозволяє зробити висновок про те, що грошові потоки акціонерного товариства за різними видами діяльності були різнонаправленими.

Рис. 3.1. Динаміка коефіцієнта направленості фінансових потоків за видами діяльності ВАТ "ПААЗ" за 2007-2009 роки

Це доводить, що за одними видами діяльності (коефіцієнти направленості фінансового потоку для них більше 1,0) відбувалося утворення грошових коштів, а за іншими (з коефіцієнтом направленості фінансового потоку менше 1,0) – їх витрачання.

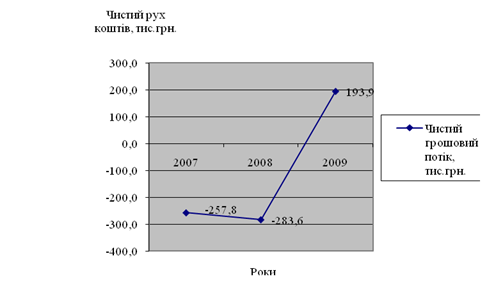

В ході дослідження показників чистого руху грошових коштів (табл. 3.3) виявлено, що їх динаміка мала нестабільний характер. Дефіцит грошових коштів у 2008 році збільшився порівняно з 2007 роком на 10,1% і становив 283,6 тис. грн. В наступному році грошові потоки підприємства були більш збалансованими, що дозволило забезпечити формування грошового надлишку в розмірі 193,9 тис. грн. В результаті розмір

Таблиця 3.3. Рух грошових коштів ВАТ "ПААЗ" за 2007-2009 роки

| № п/п | Показник | 2007 рік | 2008 рік | 2009 рік | Зміни в 2008 році порівняно з 2007 роком | Зміни в 2009 році порівняно з 2008 роком | ||

| в сумі, тис. грн. | в % | в сумі, тис. грн. | в % | |||||

| 1. | Залишки грошових коштів на початок року, тис. грн. | 284,5 | 329,4 | 54,9 | 44,9 | 15,78 | -274,5 | -83,33 |

| 2. | Чистий рух коштів, тис. грн. | -257,8 | -283,6 | 193,9 | -25,8 | 10,01 | 477,5 | -168,37 |

| в тому числі: | ||||||||

| 2.1. | чистий рух коштів від операційної діяльності, тис. грн. | 1555,2 | 3790,4 | -10381,6 | 2235,2 | 143,72 | -14172,0 | -373,89 |

| 2.2. | чистий рух коштів від інвестиційної діяльності, тис. грн. | -2746,3 | -4782,3 | -21360,1 | -2036,0 | 74,14 | -16577,8 | 346,65 |

| 2.3. | чистий рух коштів від фінансової діяльності, тис. грн. | 933,3 | 708,3 | 31935,6 | -225,0 | -24,11 | 31227,3 | 4408,77 |

| 3. | Залишки грошових коштів на кінець року, тис. грн. | 28,4 | 54,9 | 146,7 | 26,5 | 93,31 | 91,8 | 167,21 |

| 4. | Незалежний грошовий потік, тис. грн. | -1191,1 | -991,9 | -31741,7 | 199,2 | -16,72 | -30749,8 | 3100,09 |

чистого грошового потоку підприємства змінювався в широкому діапазоні (рис. 3.2). Від'ємне значення чистого грошового потоку акціонерного товариства зумовлювало зменшення кінцевого залишку грошових коштів підприємства та негативно позначалося на його абсолютній ліквідності.

Надлишок грошових коштів, який сформувався внаслідок перевищення надходжень над виплатами за операційною та фінансовою діяльністю товариства в 2007-2008 роках, спрямовувався на фінансування грошового дефіциту за інвестиційною діяльністю. Останній в 2009 році порівняно з 2008 збільшився в 3,47 рази і сягнув 21360,1 тис. грн. Крім того, в 2009 році виник дефіцит коштів і за операційною діяльністю. Його розмір склав 10381,6 тис. грн. Всі ці зміни вимагали щорічного збільшення зовнішнього фінансування, аби забезпечити постійно зростаючі фінансові потреби підприємства. В результаті виникла тенденція до зростання чистого руху коштів від фінансової діяльності, величина якого в 2009 році зросла в десятки разів і сягнула 31935,6 тис. грн.

Рис.3.2. Динаміка чистого руху коштів ВАТ "ПААЗ" за 2007-2009 роки

Здатність підприємства забезпечити операційну діяльність та заплановані інвестиції за рахунок внутрішніх фінансових джерел характеризує величина незалежного грошового потоку [59], який обчислюється як сума грошових потоків від операційної та інвестиційної діяльності. Величина згаданого показника, розрахована для автоагрегатного заводу, у 2007-2009 роках була негативною і постійно збільшувалася (табл. 3.3). Якщо в 2007 році потреба в зовнішньому фінансуванні для здійснення запланованих видатків становила 1191,1 тис. грн., то в 2009 – вона досягла 31741,7 тис. грн. Зазначена потреба утворилася в результаті дефіциту внутрішніх джерел фінансування. Її наявність свідчить про серйозні недоліки в управлінні фінансовими потоками і є ознакою формування негативної тенденції розвитку підприємства.

В цілому, результати аналізу чистого руху коштів ВАТ "ПААЗ" за 2007-2009 роки дають підстави говорити про розбалансованість грошових потоків підприємства. Серед головних її ознак - надлишок або дефіцит грошових коштів по кожному виду діяльності та по підприємству в цілому. Це негативно позначається на показниках фінансового стану і з часом може призвести до обмеження можливостей подальшого розвитку підприємства.

Таким чином, формування чистого грошового потоку автоагрегатного заводу відбувалося, головним чином, за рахунок фінансового притоку від переоцінки основних виробничих фондів та надходжень кредитних ресурсів. Склад та направленість грошових потоків підприємства значною мірою залежить від ефективності управління ними і впливає на загальний фінансовий стан підприємства. Цей факт доводить необхідність більш глибоко вивчення якісних показників управління рухом фінансових ресурсів господарюючого суб'єкта.

Похожие работы

... і управління капіталом" та активами підприємства, передбачає вибір між окремими альтернативами, завжди відбувається в рамках вирішення протиріччя «дохідність ризик». 12 Кругляк О.В. Управління грошовими потоками підприємства//Формування ринкових відносин в Україні – 2003. №2 – с.63-65 Управління грошовими потоками і управління капіталом Консервативна модель управління грошовими ...

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

... тис. грн., та зменшення грошових коштів в національній та іноземній валюті в цілому на суму 1 045,0 тис. грн. 2.3 Оцінка майбутньої та теперішньої вартості грошових потоків в стратегічному аналізі Оцінка майбутньої та теперішньої вартості грошових потоків зазвичай застосовується при здісненні підприємством видатків грошових коштів в процесі своєї інвестиційної діяльності. Розрахунок даних ...

... інтегрального показника на 0,33 свідчить про неефективне використання оборотного капіталу тепловозоремонтного заводу у 2008 році. РОЗДІЛ 3 НАПРЯМКИ ВДОСКОНАЛЕННЯ СИСТЕМИ УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ 3.1 Напрямки підвищення ефективності використання оборотного капіталу підприємства Для досягнення максимально ефективного рівня використання оборотним капіталом ВАТ “Полтавський ТРЗ” ...

0 комментариев